Δέκα λόγοι που «έσπασε» η ισοτιμία ελβετικού φράγκου/ευρώ

Οι επιλογές των Ελλήνων δανειοληπτών μετά την αιφνίδια κίνηση της Κεντρικής Τράπεζας της Ελβετίας.

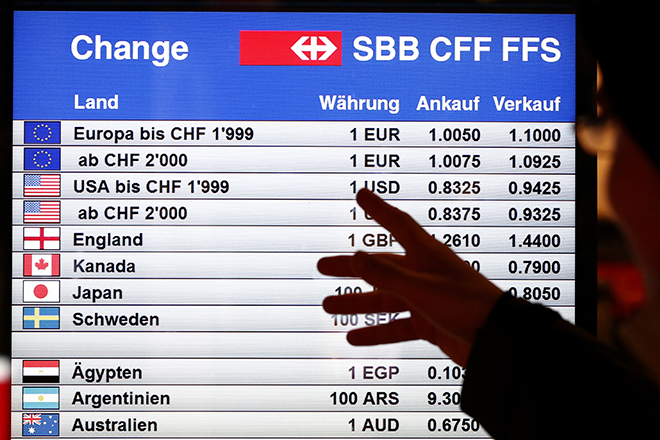

Πριν το ξέσπασμα της ελληνικής κρίσης για να αγοράσει κανείς ένα ευρώ χρειαζόταν περισσότερο από 1,50 ελβετικά φράγκα. Από το ξέσπασμα της ελληνικής κρίσης και μετά το ευρώ άρχισε να πέφτει και το ελβετικό φράγκο να ανατιμάται καθώς οι επενδυτές πουλούσαν ευρώ και αναζητούσαν ασφάλεια στο ελβετικό νόμισμα και μέχρι τον Αύγουστο του 2011 η ισοτιμία του με το ευρώ είχε φτάσει στο ένα προς ένα.

Στην προσπάθεια της Κεντρικής Τράπεζας της Ελβετίας από τη μια να προστατέψει την οικονομία της χώρας και από την άλλη να συνεισφέρει στην αποκλιμάκωση των πιέσεων, κερδοσκοπικών και μη, στο ευρώ, έλαβε την απόφαση, στις 06 Σεπτεμβρίου του 2011, να δημιουργήσει μία τεχνητή, κλειδωμένη ισοτιμία του φράγκου με το ευρώ στο 1,20 έτσι ώστε ένα ευρώ να κοστίζει , σταθερά, 1,20 φράγκα. Αυτό σήμαινε ότι θα έπρεπε να πουλάει φράγκα και να αγοράζει ευρώ, σε μία φάση που κανένας δεν ήθελε το ευρωπαϊκό νόμισμα. Με αυτόν τον τρόπο η Ελβετία παρείχε μία πολύ σημαντική στήριξη στο ευρωπαϊκό νόμισμα.

Η απόφαση αυτή τηρήθηκε μέχρι τις 15 Ιανουαρίου του 2015 όταν, απροειδοποίητα αλλά όχι απρόσμενα, η Ελβετική Κεντρική Τράπεζα εγκατέλειψε τη σταθερή ισοτιμία με το ευρώ, αφήνοντας το ελβετικό φράγκο να κινηθεί και πάλι ελεύθερα. Το αποτέλεσμα ήταν η εκτίναξη της τιμής του φράγκου κατά 20% και η επιστροφή του κοντά στα επίπεδα του Αυγούστου του 2011, στο 1.01 έναντι του ευρώ.

Διακυμάνσεις τέτοιου επιπέδου στις αγορές συναλλάγματος είναι σπάνιες και αποτελούν σημαντικές στιγμές στη διεθνή νομισματική ιστορία αλλά αυτό δε σημαίνει πως δεν εξηγούνται. Εν προκειμένω οι κυριότερες αιτίες για τη σχετική απόφαση της Κεντρικής Τράπεζας της Ελβετίας είναι δέκα:

1) Η απόκλιση των στόχων στη νομισματική πολιτική ΗΠΑ – Ευρωζώνης – Ελβετίας

Οι διαφορετικοί στόχοι στη νομισματική πολιτική ΗΠΑ – Ευρωζώνης – Ελβετίας έχουν οδηγήσει σε μαζικές εκροές κεφαλαίων από το ευρώ προς το ελβετικό φράγκο ασκώντας πίεση στην τεχνητή σταθερή συναλλαγματική ισοτιμία. Όσο πιο μεγάλη η πίεση τόσο πιο μεγάλο το κόστος προστασία της από την Κεντρική Τράπεζα και τόσο πιο δύσκολο το έργο της.

2) Η αναμονή για αγορά κρατικών ομολόγων από την ΕΚΤ, δηλαδή για «τύπωμα» ευρώ

Εν αναμονή της απόφασης της Ευρωπαϊκής Κεντρικής Τράπεζας για αγορά ομολόγων των κρατών της Ευρωζώνης οι εκροές κεφαλαίων από το ευρώ προς το ελβετικό φράγκο αναμένεται να συνεχιστούν και όταν το γεγονός πραγματοποιηθεί να ενταθούν. Αυτό σημαίνει περαιτέρω πίεση στην ισοτιμία φράγκου / ευρώ και ως εκ τούτου μεγαλύτερη δυσκολία στην υπεράσπιση της σταθερής ισοτιμίας.

3) Η ρωσική κρίση

Η κρίση στη Ρωσία και η κατάρρευση του ρουβλιού έχουν οδηγήσει σε μαζικές εκροές κεφαλαίων από τη χώρα με κατεύθυνση την Ελβετία. Καθώς οι εκροές αυτές αναμένεται να αυξηθούν όσο η κρίση στη Ρωσία θα παρέμενε και όσο θα βάθαινε, η Κεντρική Τράπεζα της Ελβετίας θα ήταν αναγκασμένη να ανταλλάσσει τα ευρώ των ρωσικών επιχειρήσεων με ελβετικά φράγκα σε μία ανταλλαγή η οποία θα τη ζημίωνε, καθώς στην πραγματικότητα τα ευρώ θα ήταν πολύ πιο υποτιμημένα και τα φράγκα πολύ πιο ανατιμημένα από την ισοτιμία στην οποία θα γινόταν η ανταλλαγή.

Διαβάστε περισσότερα στο news247.gr