Οι εταιρικές δαπάνες για ΕΚΕ ξεπερνούν τα 55 εκατ. ευρώ

Η πρώτη έρευνα στη Ελλάδα και συνοπτική αναφορά αποτελεσμάτων από το Κέντρο Αειφορίας (CSE).

Του Νίκου Αυλώνα*

Οι ενέργειες Εταιρικής Κοινωνικής Ευθύνης (ΕΚΕ) αποτελούν μια διαδικασία που τα τελευταία χρόνια αποκτά ολοένα και μεγαλύτερη σημασία και βαρύτητα τόσο σε παγκόσμιο επίπεδο όσο και στον Ελληνικό επιχειρηματικό κόσμο. Το Κέντρο Αειφορίας (CSE) ως ενεργό και εξειδικευμένος συμβουλευτικός και εκπαιδευτικός οργανισμός της αγοράς παρακολουθώντας τις ανάγκες της και διαπιστώνοντας τα κενά της, πραγματοποίησε έρευνα με θέμα το κόστος και τις δαπάνες των ενεργειών Εταιρικής Κοινωνικής Ευθύνης στην Ελλάδα με την υποστήριξη του Ινστιτούτου Εταιρικής Ευθύνης (CRI) . Είναι η πρώτη έρευνα στη χώρα μας που προσεγγίζει το θέμα των δαπανών της ΕΚΕ ποσοτικά και επίσης ασχολείται και με τα εμπόδια που αντιμετωπίζουν οι Ελληνικές εταιρίες στην ενσωμάτωση πρακτικών ΕΚΕ.

Οι παγκόσμιες εξελίξεις στο νομοθετικό πλαίσιο που αφορά την Εταιρική Κοινωνική Ευθύνη και συγκεκριμένα τόσο η νέα Ευρωπαϊκή Νομοθεσία για υποχρεωτική έκδοση απολογισμού Εταιρικής Υπευθυνότητας, όσο το Εθνικό Σχέδιο Δράσης για την ΕΚΕ φανερώνουν την σημασία της μέτρησης των δαπανών της ΕΚΕ και ωφελειών που μπορούν να έχουν τόσο για την κοινωνία όσο και για τις ίδιες τις εταιρείες. Παράλληλα οι νέες καινοτόμες νομοθεσίες άλλων χωρών εκτός ΕΕ όπως το χαρακτηριστικό παράδειγμα της Ινδίας, που επιβάλλει στην πλειοψηφία των εταιρειών τη δαπάνη συγκεκριμένου ποσοστού των καθαρών κερδών τους ( 2%) διαμορφώνουν μια νέα παγκόσμια τάση .

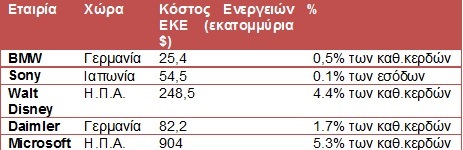

Η ΕΚΕ είναι επένδυση και μόνο στην κατηγορία των επενδύσεων θα μπορούσε να ενταχθεί μέσα σε μια σύγχρονη επιχειρηματική στρατηγική. Για παράδειγμα ο παρακάτω πίνακας παρουσιάζει μερικές από τις μεγαλύτερες εταιρίες παγκοσμίως και το ποσό που ξόδεψαν, το 2012, για ενέργειες ΕΚΕ. Επίσης παρουσιάζεται και σε τι ποσοστό επί των καθαρών κερδών (ή των εσόδων) αντιστοιχεί αυτό το ποσό.

Σκοπός της έρευνας ήταν η διερεύνηση:

• Του μεγέθους της δαπάνης των Ελληνικών εταιριών για ενέργειες Εταιρικής Κοινωνικής Ευθύνης.

• Του ποσοστού επί των καθαρών κερδών που δαπανάται για ενέργειες Εταιρικής Κοινωνικής Ευθύνης.

• Των τάσεων κατά τα τελευταία δυο χρόνια, αλλά και για το επόμενο έτος στις δαπάνες για ενέργειες Εταιρικής Κοινωνικής Ευθύνης.

• Των σημαντικότερων εμποδίων για την ενσωμάτωση πρακτικών Εταιρικής Κοινωνικής Ευθύνης στις Ελληνικές εταιρίες.

• Των αναγκών για ύπαρξη ανεξάρτητης μεθοδολογίας ποσοτικής μέτρησης των οφελών από ενέργειες Εταιρικής Κοινωνικής Ευθύνης.

Η έρευνα διεξήχθη μέσω ενός στοχευμένου ερωτηματολογίου, σε αντιπροσωπευτικό στατιστικό δείγμα, με σημείο αναφοράς 42 Ελληνικές εταιρίες που εξέδωσαν Εκθέσεις Εταιρικής Υπευθυνότητας (Απολογισμοί ΕΚΕ) την περίοδο 2012-2014 και έχουν δείξει διαχρονική δέσμευση και ωριμότητα στην διαχείριση της ΕΚΕ. Σημειώνετε ότι τα στοιχεία της έρευνας προέρχονται κατά επίσημη δήλωση των ιδίων των εταιριών ενώ οι εταιρίες που συμμετείχαν είναι πολυεθνικές, μεγάλες εθνικές, και μικρομεσαίες οικογενειακές επιχειρήσεις. Ανήκουν κυρίως στους κλάδους της ενέργειας, των οικονομικών υπηρεσιών, βιομηχανία, στα τρόφιμα/ποτά στις τηλεπικοινωνίες και σε άλλους κλάδους (βλ. Πίνακα 1) .

Πίνακας 1: Μέγεθος Εταιρειών που συμμετείχαν στην έρευνα

Η συνολική δαπάνη των εταιρειών που στόχευσε η έρευνα εκτιμάται ότι ανέρχεται ετησίως σε περίπου 55 εκατομμύρια ευρώ. Το ποσό αυτό αντιστοιχεί σε ένα μέσο ποσοστό επί του κύκλου εργασιών αυτών των εταιριών της τάξεως του 0.085% (±20%) .Οι εκτιμήσεις αυτές παρόλο που αποτελούν μια σημαντική πρώτη ένδειξη δεν είναι δυνατόν να αποδώσουν με μεγάλη ακρίβεια το σύνολο των πραγματικών δαπανών στην ΕΚΕ στην Ελλάδα.

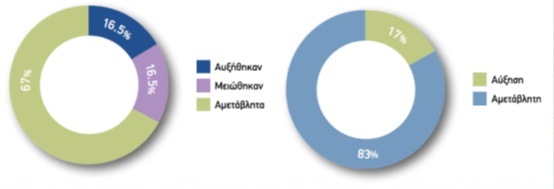

¨Ενα θετικό και πολύ ενθαρρυντικό για τη πορεία της ΕΚΕ συμπέρασμα που προέκυψε από την έρευνα είναι ότι παρά την πολυετή οικονομική κρίση που αντιμετωπίζει η Ελλάδα, 67% των εταιριών διατήρησαν σταθερά τα έξοδα τους για ενέργειες ΕΚΕ, ενώ 17% των εταιριών το αύξησε. Για το προσεχές μέλλον 83% των εταιριών σκοπεύουν να διατηρήσουν τις δαπάνες για ΕΚΕ στα ίδια επίπεδα, ενώ το υπόλοιπο 17% σκοπεύει να τις αυξήσει.

Εικόνα 1: Κατά τη διάρκεια των δυο τελευταίων περιόδων αναφοράς τα έξοδα για τις ενέργειες ΕΚΕ αυξήθηκαν, μειώθηκαν ή παρέμεινα σταθερά.

Εικόνα 2: Ο προγραμματισμός της εταιρίας προβλέπει αύξηση/μείωση/καμία μεταβολή των δαπανών για ενέργειες ΕΚΕ για το επόμενο έτος.

Το γεγονός ότι για τη συντριπτική πλειοψηφία,83,5%, τα έξοδα για Ενέργειες ΕΚΕ παρέμειναν σταθερά ή αυξήθηκαν παρά τις δύσκολες οικονομικές συνθήκες της χώρας, δείχνει την, συνεχώς αυξανόμενη, κατανόηση του ρόλου και της σημασίας αυτών των ενεργειών ως ενός πολύτιμου εργαλείου με πολλαπλά οφέλη εντός και εκτός των εταιριών. Για το ποσοστό των εταιριών που μείωσαν τα έξοδα τους για ενέργειες ΕΚΕ (σε κάποιες περιπτώσεις έως και 50%), αυτό οφείλεται, σύμφωνα με τις απαντήσεις τους, «στην οικονομική κρίση η οποία έχει επηρεάσει την επιχειρηματικότητα». Σε κάποιες περιπτώσεις «παρόλο που η εταιρία έχει αυξήσει οριακά τα έσοδα της σε σχέση με τον προηγούμενο χρόνο, είμαστε ιδιαίτερα επιφυλακτικοί με τις εξελίξεις». Είναι προφανές ότι η δημιουργία ενός σταθερού οικονομικού περιβάλλοντος είναι υψίστης σημασίας προκειμένου να αυξηθούν όχι μόνο οι δαπάνες για ενέργειες ΕΚΕ, αλλά και ο αριθμός των εταιριών που υιοθετούν τέτοιες πρακτικές.

Από τις απαντήσεις στην έρευνα προκύπτει ότι ένα σημαντικό ποσοστό των εταιριών θα ήθελε να αυξήσει τις δαπάνες για ενέργειες ΕΚΕ, αλλά θεωρεί ότι ακόμα δεν έχουν δημιουργηθεί οι συνθήκες σταθεροποίησης και αναθέρμανσης της οικονομίας που θα τους επέτρεπαν να αυξήσουν τις εν λόγο δαπάνες, για αυτό και συνεχίζουν την ίδια πολιτική.

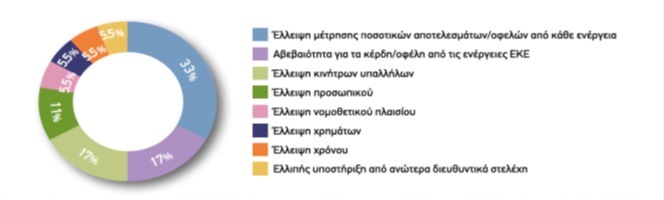

Εξαιρετικό ενδιαφέρον παρουσιάζουν οι απαντήσεις στο κομμάτι της έρευνας που σχετίζεται με τα εμπόδια ενσωμάτωσης των πρακτικών της ΕΚΕ στις Ελληνικές

εταιρίες. Από τις απαντήσεις προκύπτει ότι το μεγαλύτερο εμπόδιο, 33%, είναι η έλλειψη μέτρησης ποσοτικών αποτελεσμάτων/οφελών από κάθε ενέργεια. Φαίνεται, δηλαδή, ότι οι εταιρίες, μη μπορώντας να ποσοτικοποιήσουν τα οφέλη από τις ενέργειες ΕΚΕ, αποφασίζουν να τηρήσουν μια πιο επιφυλακτική στάση απέναντι τους, ή ακόμα και να μην εμπλακούν σε αυτές.

Επίσης, ένα 17% των απαντήσεων αναγνωρίζει την αβεβαιότητα σχετικά με τα κέρδη/οφέλη από τις ενέργειες ΕΚΕ ως ένα σημαντικό εμπόδιο. Σημαντικά εμπόδια για την ενσωμάτωση πρακτικών ΕΚΕ στις εταιρίες προκύπτουν και από τα χαρακτηριστικά, τον τρόπο λειτουργίας, και την πολιτική της κάθε εταιρίας. Τέλος η έλλειψη νομοθετικού πλαισίου είναι ένα σημαντικό εμπόδιο για την ενσωμάτωση ενεργειών ΕΚΕ.

Εικόνα 3: Ποια είναι τα μεγαλύτερα εμπόδια στην ενσωμάτωση των πρακτικών ΕΚΕ στην εταιρία σας;

Εν κατακλείδι διαπιστώνεται πως τα παραπάνω εμπόδια στις περισσότερες των περιπτώσεων δρουν συνδυαστικά, κάνοντας τη διαδικασία επιλογής συγκεκριμένων ενεργειών, και επιλογής ύψους δαπάνης, ακόμα πιο δύσκολη και περίπλοκη υπόθεση.

Το κόστος των ενεργειών ΕΚΕ, και η αβεβαιότητα που σχετίζεται με τον τρόπο μέτρησης της απόδοσης αυτών των ενεργειών είναι από τους πιο σημαντικούς παράγοντες που χρίζουν ιδιαίτερης προσοχής και περαιτέρω έρευνας ενώ αξίζει να σημειωθεί ότι υπάρχουν διεθνείς μεθοδολογίες, όπως το SROI (Social Return on Investment) αλλά και άλλοι μέθοδοι μέτρησης (π.χ Scorecards, Ratings) των ωφελειών που προκύπτουν από την υλοποίηση προγραμμάτων ΕΚΕ που δεν φαίνεται να είναι γνωστές στην πλειοψηφία των επιχειρήσεων.

Τέλος από τα αποτελέσματα της έρευνας προκύπτει η ανάγκη μετάδοσης και εκπαίδευσης των εταιριών πάνω στις υπάρχουσες ανεξάρτητες μεθοδολογίες ποσοτικής μέτρησης της απόδοσης της ΕΚΕ ώστε να υπάρχουν περισσότερα μετρήσιμα οφέλη στις ίδιες εταιρείες και αντίστοιχα μεγαλύτερη θετική επίδραση στην κοινωνία το περιβάλλον και τους εργαζόμενους συμβάλλοντας σε ένα καλύτερο αύριο για την χώρα μας.

*Ο Νίκος Αυλώνας είναι Πρόεδρος Κέντρου Αειφορίας (CSE)