Ντόναλντ Τραμπ: Γιατί η Wall Street δεν μπορεί να είναι σύμμαχός του

Ο «µήνας του µέλιτος» δεν θα διαρκέσει πολύ. Ιδού τι θα πρέπει να κάνουν οι επενδυτές µόλις τελειώσει.

Για µερικές χρυσές εβδοµάδες του Νοεμβρίου, τα χρηματιστήρια των ΗΠΑ ερωτεύτηκαν τον Donald Trump. Στα τέλη του μήνα, οι μετοχές βρίσκονταν στη μέση μιας ανόδου-ρεκόρ, που γέμισε τους ειδήμονες και τους υπεύθυνους στρατηγικής της Wall Street με μια νέα αίσθηση αισιοδοξίας. Οι παρατηρητές της αγοράς στην Goldman Sachs, την JPMorgan Chase και τη Raymond James ανέφεραν τη δέσμευση του Trump να ανακαλέσει επαχθείς ρυθμίσεις και να μειώσει τους συντελεστές φορολογίας των επιχειρήσεων ως παράγοντα ανόδου των ΗΠΑ.

Αλλά για τους επενδυτές που μελετούν τις δυνάμεις που κατευθύνουν τις τιμές των μετοχών μακροπρόθεσμα οι προοπτικές δεν είναι πιο αισιόδοξες μετά την εκλογή του απ’ ό,τι ήταν πριν. Με απλά λόγια, οι μετοχές είναι πολύ, πολύ ακριβές, και έγιναν ακόμα ακριβότερες μετά τη νίκη-έκπληξη του Trump. «Το καλύτερο μέσο πρόβλεψης των μελλοντικών αποδόσεων είναι το κατά πόσον αγοράζεις σε χαμηλές ή υψηλές τιμές σε σχέση με τα κέρδη» λέει ο Chris Brightman, επικεφαλής επενδύσεων της Research Affiliates, μιας εταιρείας που διαχειρίζεται 161 δισ. δολάρια σε αμοιβαία κεφάλαια και ETF. «Σήμερα, οι μεμονωμένοι επενδυτές και διαχειριστές κεφαλαίων, οι οποίοι αναμένουν τις σχεδόν διψήφιες αποδόσεις από όσες έχουμε δει στο παρελθόν, θα απογοητευτούν βαθιά».

Ο James Montier, ένας επενδυτής αξίας στην εταιρεία διαχείρισης κεφαλαίων GMO, προέβη στην εξής απαισιόδοξη αποτίμηση των αμερικανικών μετοχών: «Είναι μια φρικτά ακριβή αγορά και δεν έχω καμία ανάγκη να συμμετέχω σ’ αυτήν».

Βουτήξτε λίγο παραπάνω στη σκέψη απαισιόδοξων αναλυτών όπως αυτοί και είναι δύσκολο να μην καταλήξετε σε παρόμοια συμπεράσματα. Ευτυχώς, οι επενδυτές μπορούν να συγκεντρώσουν πολύ μεγαλύτερα οφέλη κοιτώντας πέρα από την υπερ-πλούσια αμερικανική αγορά και πέρα από τις μετοχές γενικότερα. Τώρα είναι η στιγμή για να υιοθετήσετε μια ευρεία, παράτολμη οπτική, που να περιλαμβάνει όλα τα καλύτερα –δηλαδή τα φτηνότερα– μέρη για να τοποθετήσετε τα χρήματά σας.

Όπως θα δούμε, το να απλώσετε το χαρτοφυλάκιό σας σε ένα ευρύ φάσμα υποτιμημένων περιουσιακών στοιχείων μπορεί να προσθέσει κρίσιμες ποσοστιαίες μονάδες στις αποδόσεις σας. Το καλύτερο απ’ όλα: Αν το κάνετε προσεκτικά, μπορείτε να βελτιώσετε τις πιθανότητές σας, επωμιζόμενοι ελάχιστο ή και κανέναν επιπλέον κίνδυνο.

Ας εξετάσουµε γιατί το εγγύς μέλλον φαντάζει υποτονικό για τις μετοχές των ΗΠΑ. Τα τελευταία 100 χρόνια, ο δείκτης S&P 500 έχει επιδείξει μέση ετήσια απόδοση 9,6%. Οι αισιόδοξοι της Wall Street και πολλοί διαχειριστές συνταξιοδοτικών ταμείων πιστεύουν ότι το παρελθόν είναι απλώς ένας πρόλογος και ότι οι μετοχές θα συνεχίσουν να παρέχουν αυτές τις ιστορικές αποδόσεις. Αλλά αυτό δεν θα συμβεί για ένα λόγο: Κατά μέσο όρο, όσοι εισέπρατταν αυτά τα σχεδόν διψήφια κέρδη τις τελευταίες δεκαετίες αγόραζαν σε πολύ χαμηλότερες τιμές απ’ ό,τι οι μεγάλες αποτιμήσεις που επικρατούν σήμερα.

Να γιατί τα μαθηματικά της αγοράς είναι τόσο τρομακτικά. Όταν αγοράζετε μια ευρεία γκάμα μετοχών, ας πούμε ένα κεφάλαιο του δείκτη S&P 500, οι αποδόσεις που μπορείτε να περιμένετε μέσα στην επόμενη δεκαετία, περιλαμβάνουν τέσσερα δομικά μέρη: την αρχική μερισματική απόδοση, την προβλεπόμενη αύξηση των πραγματικών κερδών ανά μετοχή, τον αναμενόμενο πληθωρισμό και την αναμενόμενη αλλαγή στην «αποτίμηση» – δηλαδή, την επέκταση ή συρρίκνωση του λόγου τιμής προς κέρδη.

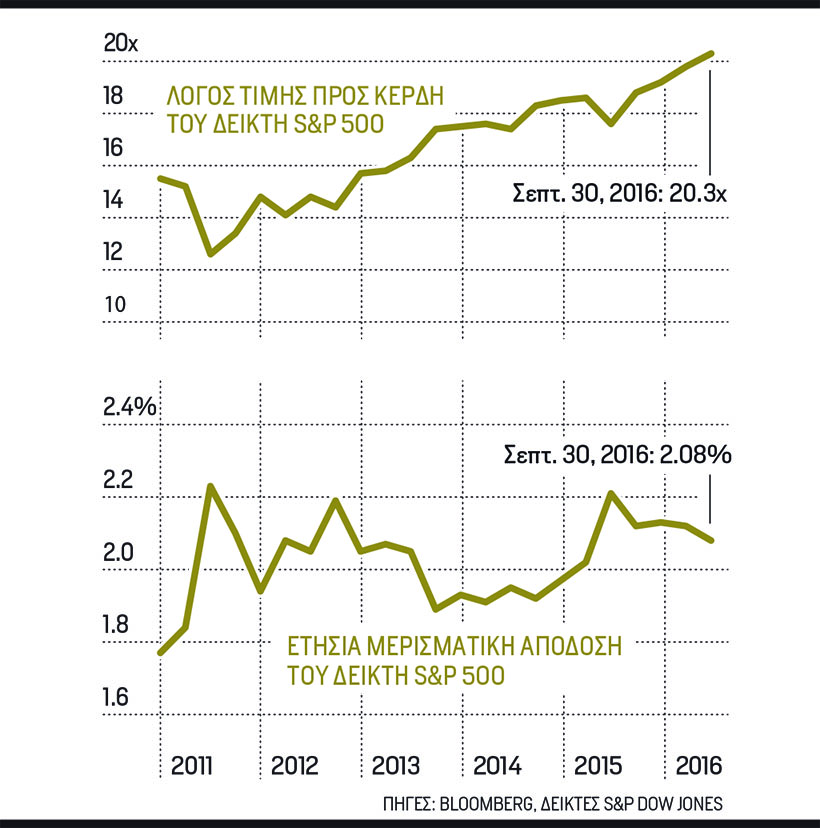

Ας ξεκινήσουμε με το πρώτο δομικό στοιχείο: τη μερισματική απόδοση. Ο κύριος λόγος που οι υψηλές τιμές είναι μια ένδειξη μικρών κερδών είναι επειδή οι πλούσιες αποτιμήσεις κάνουν τις μερισματικές αποδόσεις μικρότερες. Τα μερίσματα είναι αυτά που έχουν παράσχει τις πιο γενναιόδωρες επιβραβεύσεις στους επενδυτές. Από το 1871, η μερισματική απόδοση του S&P ήταν κατά μέσο όρο 4,9%, αν και υπήρξε και χαμηλότερη κατά τις τελευταίες δεκαετίες.

Το πρόβλημα είναι ο σημερινός ιδιαίτερα αυξημένος λόγος τιμής προς κέρδη ανά μετοχή. Ο λόγος αυτός για τον δείκτη S&P 500 ανέρχεται σε 24· το νούμερο αυτό είναι πολύ πάνω από τον μέσο όρο του 16 (τον περασμένο αιώνα) ή του 19 (από το 1990 και δώθε). Οι μεγάλες αμερικανικές εταιρείες, κατά μέσο όρο, πληρώνουν το μισό των κερδών τους σε μερίσματα. Αλλά επειδή ο αριθμητής, η τιμή δηλαδή, είναι τόσο υψηλός, παίρνετε πολύ λιγότερα δολάρια σε μερίσματα για κάθε δολάριο που πληρώνετε για μετοχές. Σήμερα, η μερισματική απόδοση του S&P ανέρχεται μόλις σε 2%.

Πόσο θα προσθέσει το δεύτερο δομικό στοιχείο –η πραγματική αύξηση των κερδών ανά μετοχή– σε αυτή την αδύναμη απόδοση; Στις σημερινές ρόδινες προβλέψεις για τις μετοχές, η μεγαλύτερη πλάνη είναι οι φουσκωμένες προσδοκίες για τα κέρδη. «Από τα μέσα της δεκαετίας του ’80, τα κέρδη έχουν αυξηθεί με ασυνήθιστα υψηλούς ρυθμούς, δίνοντας πάτημα για τη λανθασμένη ιδέα ότι βρισκόμασταν σε μια “νέα κανονικότητα”» λέει ο Brightman. «Τα κέρδη αυξήθηκαν σε ένα ιστορικά υψηλό μερίδιο του εθνικού εισοδήματος που δεν θα μπορούσαν να υποστηρίξουν μακροπρόθεσμα».

Στην πραγματικότητα, η αναπόφευκτη πτώση έχει ήδη αρχίσει. Τα κέρδη του S&P, βάσει των κερδών ανά μετοχή κατά τα τελευταία τέσσερα τρίμηνα, κορυφώθηκαν τον Σεπτέμβριο του 2014 και έχουν μειωθεί κατά 15% τα τελευταία δύο χρόνια.

Παρά το γεγονός ότι τα κέρδη κάνουν ένα ζιγκ-ζαγκ από έτος σε έτος, η τάση που εκτείνεται μακροχρόνια είναι εξαιρετικά συνεπής. Τα κέρδη των ΗΠΑ επεκτείνονται μαζί με το σύνολο της οικονομίας, αυξανόμενα με ετήσιο ρυθμό που έχει υπερβεί το 3% κατά τη διάρκεια του προηγούμενου αιώνα. Αλλά αυτό που μετράει για τους επενδυτές είναι τα κέρδη ανά μετοχή, αυτό που ουσιαστικά λαμβάνουν ως μέρισμα, οι επαναγορές, και τα κέρδη που επανεπενδύονται και οδηγούν τα κεφαλαιακά κέρδη. Και αποδεικνύεται ότι τα κέρδη ανά μετοχή επεκτείνονται με ρυθμό μόλις μισό αυτού του ποσοστού, ή περίπου 1,5%, προσαρμοσμένο στον πληθωρισμό.

Ο λόγος για τη μεγάλη αυτή υστέρηση είναι διττός. Πρώτον, οι εταιρείες εκδίδουν συνεχώς νέες μετοχές για να επιβραβεύουν τα στελέχη και να κάνουν εξαγορές, και οι νέες εκδόσεις ξεπερνούν κατά πολύ τις επαναγορές. Αυτές οι επιπλέον μετοχές μειώνουν το τμήμα των κερδών που ρέει στους υφιστάμενους μετόχους. Δεύτερον, οι νέες επιχειρήσεις, οι οποίες χρηματοδοτούνται συχνά από δημόσιες εγγραφές, εισβάλλουν στις αγορές τους και μειώνουν το μερίδιο από την πίτα κερδών του κλάδου που έχουν οι κατεστημένες εταιρείες. «Τα κέρδη μπορεί να αυξηθούν πάνω από την κυρίαρχη τάση για ορισμένες περιόδους, αλλά και πάλι είναι ανεβασμένα» λέει ο Brightman. «Η καλύτερη υπόθεση είναι ότι αυξάνονται με ιστορικό πραγματικό ρυθμό της τάξης του 1,5%».

Ας συνοψίσουμε μέχρι στιγμής: μια μερισματική απόδοση 2%, συν το 1,5% της προβλεπόμενης ανάπτυξης των κερδών ανά μετοχή, θα πρέπει να δώσει μια μελλοντική πραγματική απόδοση 3,5% ετησίως για την επόμενη δεκαετία. Προσθέστε το τρίτο δομικό στοιχείο, τον πληθωρισμό ύψους περίπου 2% που προβλέπεται από τη Fed, και η συνολική αναμενόμενη απόδοση των αμερικανικών μετοχών μεγάλης κεφαλαιοποίησης ανέρχεται μόλις στο 5,5%.

Το τέταρτο δομικό στοιχείο, η αναμενόμενη μεταβολή του λόγου τιμής προς κέρδη ανά μετοχή είναι μια αιτία ανησυχίας. Είναι πιθανό ότι οι υψηλοί αυτοί λόγοι συνιστούν μια νέα κανονικότητα. Η νομισματική πολιτική των τελευταίων δεκαετιών υπήρξε επιτυχής όσον αφορά στη διατήρηση του πληθωρισμού υπό έλεγχο – ένα συν για τις αποτιμήσεις. Και η μετατόπιση της οικονομίας από την ασταθή μεταποίηση προς έναν σχετικά σταθερό τομέα υπηρεσιών έχει προσθέσει σταθερότητα στα έσοδα. Και πάλι, είναι απίθανο ότι ένας λόγος τιμής προς κέρδη που βρίσκεται στο 24 θα αυξηθεί περαιτέρω· για την ακρίβεια, είναι πιο πιθανό να συρρικνωθεί, περίπτωση στην οποία οι μετοχές θα πληγούν.

Συμπέρασμα: Ακόμα και υπό την αισιόδοξη υπόθεση ότι για την επόμενη δεκαετία οι λόγοι τιμής προς κέρδη θα παραμείνουν περίπου εκεί που είναι σήμερα, η αναμενόμενη απόδοση των μετοχών παραμένει 5,5% ετησίως – το σύνολο της μερισματικής απόδοσης και της ανάπτυξης των κερδών ανά μετοχή, συμπεριλαμβανομένου και του πληθωρισμού. Επιπλέον, για να αμβλύνουν τον κίνδυνο, πολλοί επενδυτές θα επιδιώξουν να έχουν ένα ισορροπημένο χαρτοφυλάκιο μετοχών και ομολόγων· το κλασικό μείγμα είναι 60% σε μετοχές και 40% σταθερό εισόδημα. Με την τρέχουσα απόδοση του 10ετούς κρατικού ομολόγου των ΗΠΑ στο 2,2% η αναμενόμενη απόδοση του μείγματος 60/40 διαμορφώνεται στο 4,2% – και είναι απογοητευτική σε σύγκριση με τον ιστορικό μέσο όρο του 7,6% για την εν λόγω σύνθεση των στοιχείων ενεργητικού.

Ο Chris Brightman σχεδίασε δύο χαρτοφυλάκια που αποφεύγουν τις μετοχές των ΗΠΑ υπέρ ξένων μετοχών από ανεπτυγμένες και αναδυόμενες αγορές. Η πρώτη επιλογή δεν είναι περισσότερο (ή λιγότερο) ασταθής από το αμερικανικό μείγμα 60/40. Συνίσταται στην τοποθέτηση 25% σε ξένες μετοχές, 25% σε κρατικά ομόλογα των ΗΠΑ και από 10% σε βασικά προϊόντα, νομίσματα αναδυόμενων αγορών, τραπεζικά δάνεια, και ομόλογα υψηλής απόδοσης, και από 5% σε TIPS και σε χρέος σε τοπικό νόμισμα αναδυόμενων αγορών. Η δεύτερη επιλογή χαρτοφυλακίου τοποθετεί το 50% των στοιχείων ενεργητικού σε μετοχές του εξωτερικού και μειώνει την τοποθέτηση σε κρατικά ομόλογα από 25% σε 10%.

Ο Brightman προβλέπει ότι η πρώτη επιλογή θα έχει ετήσια απόδοση 5,8% κατά την επόμενη δεκαετία, ενώ η δεύτερη επιλογή είναι ο πρωταθλητής, με αναμενόμενη απόδοση 7,2%. Είναι λίγο πιο επικίνδυνη από ό,τι το 60/40 ή η πρώτη επιλογή, λόγω της υψηλότερης συγκέντρωσης ξένων μετοχών, αλλά η μεγάλη διαφοροποίησή της ως προς τις γεωγραφικές περιοχές και τις ομάδες προϊόντων την καθιστά ένα ασφαλές στοίχημα για την ώρα.

Παρά την ευφορία που σχετίζεται με τον Trump, το… πανηγύρι αναμένεται να τελειώσει αναφορικά με τις αμερικανικές μετοχές. Ο κόσμος των επενδύσεων είναι τεράστιος, ποικιλόμορφος και γεμάτος ευκαιρίες εκτός των ΗΠΑ. Την επόμενη δεκαετία, οι Αμερικανοί επενδυτές ίσως θα πρέπει να στρέψουν την προσοχή τους και στο εξωτερικό.

Πηγή: fortune.com