Έχει επιπλέον περιθώρια ανόδου το Χρηματιστήριο Αθηνών;

Για να αποτυπώσουμε με νούμερα τον παραπάνω ισχυρισμό, ο Γενικός δείκτης έχει αποδώσει από την αρχή του έτους περίπου 23% για το 2025. Τα τελευταία 3 έτη η απόδοση του έχει προσεγγίσει το 118,31% και αν δούμε σε βάθος πενταετίας, η σωρευτική άνοδος αγγίζει το 172%.

Η εντυπωσιακή πορεία του, κατατάσσει την αγορά μας σε μια εκ των πρωταγωνιστών στο δυτικό τουλάχιστον ημισφαίριο.

Μετά από μια μακροπερίοδη και βαθιά κρίση, η έντονη ανάκαμψη είναι αναμενόμενη, αλλά στην περίπτωση της χώρας μας, βλέπουμε το μομέντουμ να διατηρείται και η αγορά να συνεχίζει να αποδίδει ικανοποιητικά.

Το ερώτημα είναι ποια τα ρεαλιστικά περιθώρια περαιτέρω ανόδου του Χρηματιστηρίου Αθηνών τα επόμενα έτη. Θα εξετάσουμε κάποιους βασικούς δείκτες και θα συγκρίνουμε με τα αντίστοιχα ευρωπαϊκά χρηματιστήρια, ώστε να καταλήξουμε σε ένα συμπέρασμα.

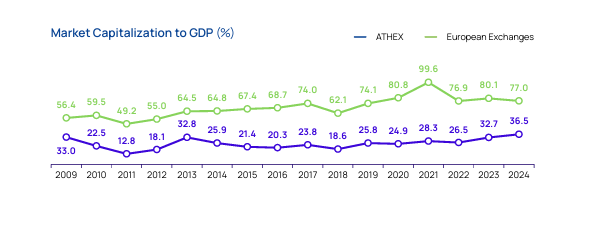

Κεφαλαιοποίηση προς ΑΕΠ

Ο αγαπημένος δείκτης του Warren Buffet, υπολογίζει τη συνολική κεφαλαιοποίηση της αγοράς προς το ΑΕΠ της χώρας.

Θα παρατηρήσουμε, ότι ο συγκεκριμένος αριθμοδείκτης βρίσκεται ακόμα σχεδόν στο μισό σε σχέση με τα υπόλοιπα ευρωπαϊκά χρηματιστήρια. Θα δούμε επίσης ότι ιστορικά αποκλίνει, αλλά η είσοδος νέων εταιρειών στο ΧΑ, η εισροή νέων επενδυτικών κεφαλαίων από το εξωτερικό και η εγχώρια ενίσχυση του επενδυτικού ενδιαφέροντος, μπορεί να φέρει το συγκεκριμένο δείκτη πιο κοντά στο μέσο όρο. Παρόλα αυτά, λόγω του παραγωγικού μοντέλου της χώρας, με κατακερματισμένες αγορές και τη μικροεπιχειρηματικότητα να πρωταγωνιστεί, δε φαίνεται να είναι εύκολο να φτάσουμε στα επίπεδα κεφαλαιοποίησης προς ΑΕΠ, άλλων χωρών με πιο ώριμες αγορές.

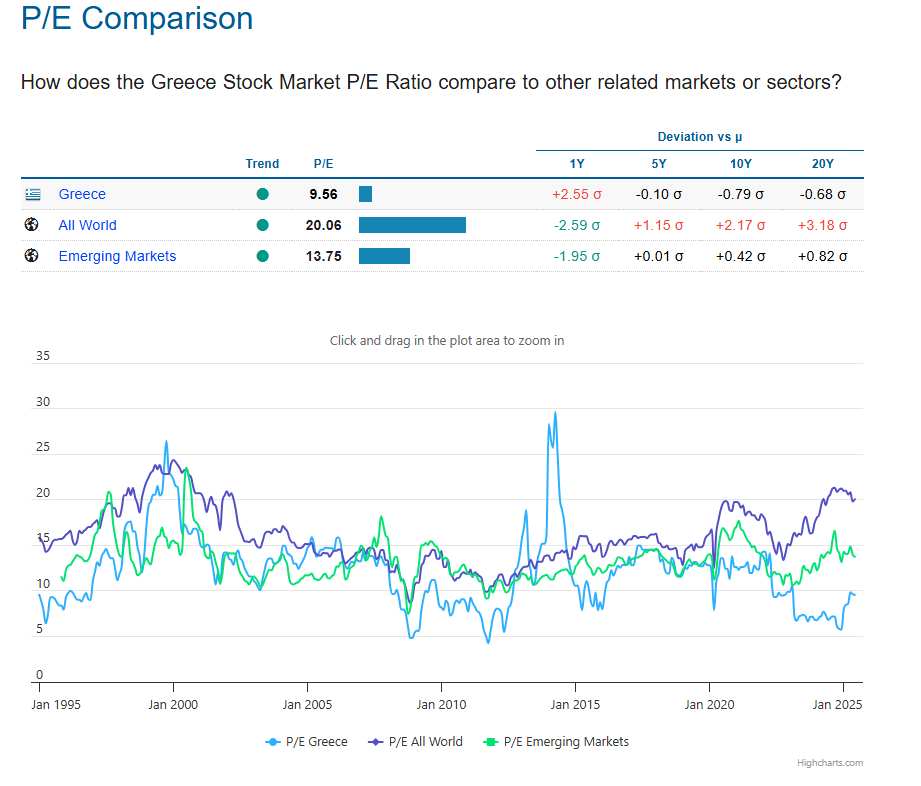

Δείκτης Τιμής προς Κέρδη ανά Μετοχή

Ένας από τους πιο δημοφιλείς αριθμοδείκτες διεθνώς, καθώς υπολογίζει την αξίας μιας εταιρείας ή μιας ευρύτερης αγοράς με βάση τα πραγματικά της κέρδη.

Δεν υπάρχει κάποιος συγκεκριμένος «σωστός» αριθμός καθώς ο συγκεκριμένος δείκτης μεταβάλλεται με βάση τις προσδοκίες των επενδυτών και τις οικονομικές συνθήκες κάθε περίοδο.

Θα παρατηρήσουμε στο παραπάνω διάγραμμα ότι η ελληνική αγορά διαπραγματεύεται με ένα discount σε ότι αφορά το συγκεκριμένο δείκτη, τόσο σε σύγκριση με τις παγκόσμιες αγορές όσο και με τις αναπτυσσόμενες.

Συνεπώς και με βάση τα παραπάνω στοιχεία, ο Γενικός Δείκτης φαίνεται να έχει περαιτέρω χώρο να καλύψει σε σχέση με τις υπόλοιπες αγορές και να συνεχίσει την ανοδική του πορεία.

Φυσικά, λόγω της δομής της ελληνικής αγοράς, των πιο «παραδοσιακών» δραστηριοτήτων των εισηγμένων και της χαμηλής ρευστότητας, δεν αναμένουμε να προσεγγίσει νούμερα μεγαλύτερων χρηματιστηρίων όπως αυτά των ΗΠΑ ή του Λονδίνο, αλλά υπάρχουν σαφή περιθώρια.

Μερισματική Απόδοση

Η ελληνική αγορά είναι δημοφιλής για τις αυξημένες μερισματικές αποδόσεις της. Με το δείκτη μερισματικής απόδοσης να προβλέπεται κοντά στο 5.6% για το 2025, αποδίδει 2 επιπλέον μονάδες σε σχέση με το 10ετές ομόλογο, γεγονός που καθιστά τη χρηματιστηριακή αγορά πιο ελκυστική της αντίστοιχης των ομολόγων και είναι πιθανό να προσελκύσει κεφάλαια θεσμικών όσο και ιδιωτών επενδυτών προσανατολισμένων στο σταθερό εισόδημα.

Η θετική στάση μεγάλων επενδυτικών οίκων επίσης, όπως οι JP Morgan, Citibank και Goldman Sachs, ενισχύει περαιτέρω την εμπιστοσύνη προς την ελληνική αγορά και λειτουργεί ως καταλύτης προσέλκυσης επιπλέον επενδυτικών κεφαλαίων.

Η ελληνική χρηματιστηριακή αγορά, παρά τη σημαντική άνοδο των τελευταίων ετών, εμφανίζει ακόμα περιθώρια περαιτέρω ανόδου, ειδικά σε σύγκριση με τις διεθνείς αγορές. Η σχετικά χαμηλή αποτίμηση, η υψηλή μερισματική απόδοση και οι σταδιακές διαρθρωτικές βελτιώσεις στο μακροοικονομικό περιβάλλον δημιουργούν πρόσφορο έδαφος για συνέχιση των αποδόσεων.

Αναμφίβολα, λόγω της μικρής ρευστότητας, του περιορισμένου βάθους και της συγκέντρωσης σε «παραδοσιακούς» τομείς, η σύγκλιση στα μεγέθη ώριμων αγορών όπως οι ΗΠΑ ή το Λονδίνο δεν είναι ρεαλιστική βραχυπρόθεσμα. Παρ’ όλα αυτά, το ανοδικό αφήγημα παραμένει ισχυρό, και η ελληνική αγορά ενδέχεται να συνεχίσει να υπεραποδίδει – τουλάχιστον έναντι αντίστοιχων περιφερειακών αγορών.

*Ο Γιώργος Καραγεώργος είναι Head of Representative Office στην Ελλάδα, Freedom24

ΔΙΑΒΑΣΤΕ ΑΚΟΜΗ:

- Οι καλύτερες συμβουλές για οργάνωση ταξιδιού

- Οι επενδύσεις δεν περιμένουν: Το πλεονέκτημα των 20άρηδων

- Πώς επιλέγουμε το κατάλληλο ETF: Οδηγός για έξυπνες επενδυτικές επιλογές