BofA: Σημαντικές αναβαθμίσεις στις τιμές στόχους των ελληνικών τραπεζών – Ποια είναι η κορυφαία επιλογή

Μετά από ένα εντυπωσιακό ράλι άνω του 50% από τις αρχές του 2025, οι ελληνικές τράπεζες εξακολουθούν να εμφανίζονται ελκυστικές, σύμφωνα με την Bank of America, η οποία προβλέπει περαιτέρω ανατιμήσεις στις μετοχές τους.

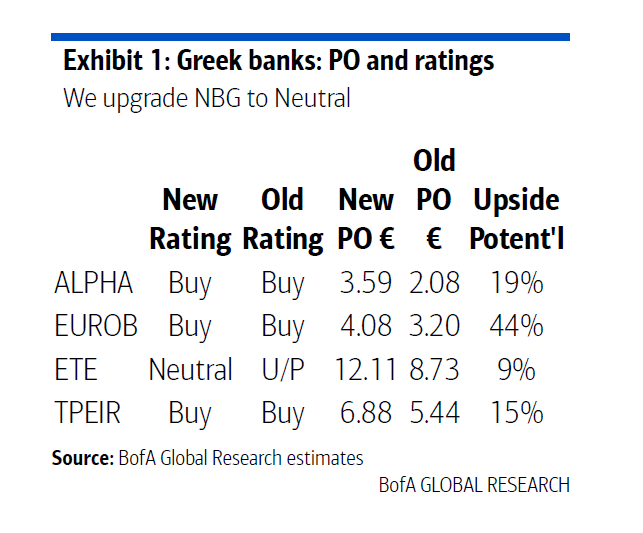

Ειδικότερα, στο τελευταίο της report, η BofA προχωρά σε αναθεώρηση των τιμών στόχων για τις τέσσερις συστημικές τράπεζες, υπογραμμίζοντας πως το re-rating δεν έχει ολοκληρωθεί.

Ειδικότερα, ο επενδυτικός οίκος, επιβεβαιώνει τη θετική του στάση για τον τραπεζικό κλάδο, με εξαίρεση την Εθνική Τράπεζα, για την οποία διατηρεί ουδέτερη σύσταση.

Συγκεκριμένα, για την Eurobank η νέα τιμή στόχος διαμορφώνεται στα 4,08 ευρώ από 3,20 ευρώ προηγουμένως, με σύσταση «Αγορά» (Buy) και πιθανή άνοδο +44%, για την Alpha Bank η τιμή στόχος αυξάνεται στα 3,59 ευρώ από 2,08 ευρώ, με σύσταση «Αγορά» (Buy) και εκτιμώμενη άνοδο +19% και για την Τράπεζα Πειραιώς η νέα τιμή στόχος τοποθετείται στα 6,88 ευρώ έναντι 5,44 ευρώ προηγουμένως, με σύσταση «Αγορά» (Buy) και δυναμική ανόδου +15%.

Αντιθέτως, για την Εθνική Τράπεζα, η τιμή στόχος αναβαθμίζεται στα 12,11 ευρώ από 8,73 ευρώ, ωστόσο η σύσταση παραμένει «Ουδέτερη» (Neutral), με περιθώριο ανόδου +9%.

Η Eurobank αναδεικνύεται ως η κορυφαία επιλογή της BofA, με απόδοση ιδίων κεφαλαίων (RoTE) 16% για το 2026, υπερβαίνοντας τον μέσο όρο της Αναπτυγμένης Ευρώπης. Παρά τα θεμελιώδη της, η αποτίμησή της παραμένει σε επίπεδο 7x P/E και 1x P/TBV, γεγονός που δημιουργεί ευκαιρία επενδυτικής αναγνώρισης.

Discount έναντι της Ευρώπης

Σύμφωνα με την BofA, από την αρχή του έτους, η αγορά ανατιμολόγησε τις ευρωπαϊκές τράπεζες με χαμηλούς πολλαπλασιαστές, συμπεριλαμβανομένων και των ελληνικών τραπεζών. Το discount των ελληνικών έναντι των ευρωπαϊκών τραπεζών έχουν επίσης περιοριστεί.

Τρεις από τις ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με P/TBV ≤1 και P/E ≤7, σε μια αγορά όπου οι περισσότερες ευρωπαϊκές τράπεζες έχουν ξεπεράσει αυτά τα επίπεδα αποτίμησης. Ως εκ τούτου, η BofA βλέπει το discount να περιορίζεται περαιτέρω στο 5-10% στο P/TBV, καθώς (1) η ποιότητα κεφαλαίου και το κόστος κινδύνου (CoR) συνεχίζουν να βελτιώνονται και (2) η δυναμική της πιστωτικής επέκτασης ενισχύεται σημαντικά.

Η ισχυρότερη πιστωτική επέκταση στην Ευρώπη

Επίσης, μετά από αρκετά τρίμηνα πτώσης στα καθαρά έσοδα από τόκους (NII), οι μειώσεις επιτοκίων της ΕΚΤ πλησιάζουν στο τέλος τους και αναμένεται το χαμηλό του NII στο γ’–δ’ τρίμηνο του 2025, ακολουθούμενο από ανάκαμψη, κυρίως λόγω: της ισχυρότερης πιστωτικής επέκτασης στην Ευρώπη, με ετήσιο ρυθμό αύξησης 9% για την περίοδο 2024–2027, της καθυστερημένης αναπροσαρμογής στα επιτόκια καταθέσεων, με ισχυρή δυνατότητα περικοπής αποδόσεων, της λήξης τίτλων που μετακυλίονται σε υψηλότερες αποδόσεις, και της σταθερής εισροής εσόδων από στρατηγικές αντιστάθμισης κινδύνου για αρκετά τρίμηνα ακόμα.

Σε αυτό το πλαίσιο, «είμαστε πλέον πιο αισιόδοξοι για την πορεία των καθαρών εσόδων από τόκους (NII_ και ευθυγραμμισμένοι με τη συναίνεση της αγοράς, αν και διακρίνουμε διαφορετικές δυναμικές για κάθε τράπεζα. Η Alpha και η Eurobank ξεχωρίζουν με ισχυρότερη επίδοση και υπερβαίνουν τον ευρωπαϊκό μέσο όρο στην αύξηση NII» σημειώνει η BofA.

Τρία βασικά ερωτήματα για τους επενδυτές

Σύμφωνα με την BofA, «Μετά την πρόσφατη επίσκεψή μας και το roadshow στην Ελλάδα, αναδείχθηκαν τρεις βασικές θεματικές στις συζητήσεις μας με επενδυτές, τραπεζίτες και κρατικούς αξιωματούχους:

- Ταμείο Ανάκαμψης (RRF): Αναμένουμε έντονη αύξηση δανείων, ΑΕΠ και επενδυτικών δαπανών τα επόμενα τρία χρόνια όσο διαρκεί η εκταμίευση των κεφαλαίων, αλλά δεν εντοπίζουμε σαφή ένδειξη θετικής «αλληλεπιδραστικής» επίδρασης μετά τη λήξη τους.

- Συγχωνεύσεις & Εξαγορές (M&A): Εκτιμούμε ότι το κύμα συγκέντρωσης θα συνεχιστεί, αλλά μέσω μικρότερων στοχευμένων εξαγορών σε asset management και ασφαλιστικές. Η Alpha Bank είναι η μόνη με μεγάλο περιθώριο (MREL buffer 300 μονάδων βάσης) ώστε να μπορεί να προχωρήσει σε M&A χωρίς να εκδώσει ομόλογα.

- Διανομές μερισμάτων: Οι διανομές μερισμάτων αναμένεται να συνεχίσουν να αυξάνονται μέχρι το 2027, φτάνοντας το 70% για την ΕΤΕ, 60% για την Alpha, 58% για την Eurobank και 50% για την Πειραιώς».

Οι προσπάθειες για την ενίσχυση της οικονομίας αποδίδουν καρπούς

Σημειωτέον, σύμφωνα με την Bofa, η σταθερή ανάπτυξη της Ελλάδας και η δέσμευσή της για αυξημένη δημοσιονομική πειθαρχία δεν πέρασαν απαρατήρητες από τους επενδυτές και τους οίκους αξιολόγησης, οι οποίοι πλέον έχουν όλοι αποδώσει στη χώρα επενδυτική βαθμίδα.

Σε συνδυασμό με μια περίοδο πολιτικής σταθερότητας, η Ελλάδα έχει ξεχωρίσει στον κλάδο, ενώ προχωρά σε περαιτέρω βήματα με στόχο την ανάκτηση αξιολόγησης επιπέδου single-A. Η μέση εκτίμηση οικονομολόγων του Bloomberg προβλέπει ανάπτυξη περίπου 2% ετησίως για την περίοδο 2025-2027, πάνω από τον μέσο όρο της Ευρωζώνης (1-1,5%). Παράλληλα, η Ελλάδα επιδιώκει να μειώσει τον δείκτη χρέους προς ΑΕΠ —το κύριο οικονομικό της πρόβλημα της προηγούμενης δεκαετίας— στο 130% εντός πενταετίας, ποσοστό που πιθανόν θα υπολείπεται εκείνου της Ιταλίας.

ΔΙΑΒΑΣΤΕ ΑΚΟΜΗ:

- Η ΕΚΤ εξετάζει νέα μείωση επιτοκίων εν μέσω ενεργειακής αστάθειας

- Πώς τα ανακυκλωμένα πλαστικά μπορεί να επηρεάσουν το ορμονικό σύστημα και τον μεταβολισμό