JP Morgan: Τι σημαίνει για την Ελλάδα η αναβάθμιση σε ανεπτυγμένη αγορά – Νέες τιμές στόχοι για τράπεζες

Σημαντικό ορόσημο αποτελεί για την Ελλάδα η αναβάθμισή της από αναπτυσσόμενη σε ώριμη αγορά από τον οίκο FTSE Russell την Τρίτη 7 Οκτωβρίου.

Ειδικότερα, το Χρηματιστήριο Αθηνών θα ενταχθεί στις 21 Σεπτεμβρίου 2026 στις Ανεπτυγμένες Αγορές (Developed Market, DM) στο πλαίσιο εξαμηνιαίας αναθεώρησης, μετά την ανακοίνωση των αποτελεσμάτων της ετήσιας αναθεώρησης ταξινόμησης χωρών στις 7 Οκτωβρίου 2025.

Όπως αναφέρει η αμερικανική τράπεζα JP Morgan, σήμερα, η Ελλάδα ταξινομείται ως Προηγμένη Αναδυόμενη Αγορά (Advanced Emerging Market) ενώ είχε προστεθεί σε Λίστα Παρακολούθησης (watchlist) τον Σεπτέμβριο του 2024 για ενδεχόμενη αναβάθμιση.

Σύμφωνα με την FTSE, η χώρα πληροί όλα τα 22 ποιοτικά κριτήρια του FTSE Quality of Markets, τις ελάχιστες απαιτήσεις επενδύσιμης κεφαλαιοποίησης και αριθμού τίτλων, τα κριτήρια Ακαθάριστου Εθνικού Εισοδήματος (GNI) ανά κάτοικο, καθώς και πιστοληπτική αξιολόγηση Investment Grade από τους τρεις βασικούς οίκους αξιολόγησης.

Σήμερα 33 ελληνικές εταιρείες συμμετέχουν στον FTSE Emerging Market All Cap Index (29 Standard, 4 Small Cap). Η JP Morgan εκτιμά ότι 29 εταιρείες θα είναι επιλέξιμες για ένταξη στον FTSE Developed Market Index (8 Standard, 21 Small Cap).

Η αλλαγή αυτή αναμένεται να οδηγήσει σε εκροές περίπου 2,84 δισ. δολαρίων από τα παθητικά κεφάλαια των αναδυόμενων αγορών (FTSE EM) και σε εισροές 2,7 δισ. δολαρίων από τα παθητικά κεφάλαια των ανεπτυγμένων αγορών (FTSE DM). Συνολικά, η καθαρή παθητική εκροή θα φτάσει περίπου 112,8 εκατ. δολάρια από την Ελλάδα.

Το εκτιμώμενο βάρος της Ελλάδας στον FTSE DM All Cap Ex-US αναμένεται να διαμορφωθεί γύρω στο 0,27%, έναντι 0,70% στον FTSE EM All Cap Index.

Με άλλα λόγια, η αναβάθμιση σε Ανεπτυγμένη Αγορά θεωρείται σημαντική ψήφος εμπιστοσύνης για τη σταθερότητα της ελληνικής οικονομίας και της κεφαλαιαγοράς. Σύμφωνα με την JP Morgan, η αλλαγή θα προσελκύσει νέα κεφάλαια, κυρίως από παθητικά κεφάλαια ανεπτυγμένων αγορών, και ενδέχεται να ενισχύσει τη ρευστότητα των ελληνικών μετοχών. Επιπλέον, η αναβάθμιση ανοίγει το δρόμο για μεγαλύτερη διεθνή προβολή των ελληνικών εισηγμένων εταιρειών, καθώς οι διεθνείς επενδυτές τείνουν να αυξάνουν την έκθεσή τους σε δείκτες ανεπτυγμένων αγορών.

Η JP Morgan τονίζει ότι οι επενδυτές πρέπει να παρακολουθούν τις ροές κεφαλαίων και τις προσαρμογές των δεικτών, καθώς οι αρχικές μετακινήσεις κεφαλαίων μπορεί να επηρεάσουν βραχυπρόθεσμα τις αποδόσεις των ελληνικών μετοχών.

Ελληνικές τράπεζες

Παράλληλα, η JP Morgan ανανεώνει την ψήφο εμπιστοσύνης της στις ελληνικές τράπεζες. Όπως επισημαίνει σε πρόσφατο report της, «την προηγούμενη εβδομάδα περάσαμε μία ημέρα στην Αθήνα, όπου συναντηθήκαμε με τις τράπεζες, την Τράπεζα της Ελλάδος και την Ελληνική Κυβέρνηση. Για ακόμη μία φορά, αποχωρήσαμε με θετική άποψη για τις μακροοικονομικές και τραπεζικές τάσεις, σε συμφωνία με τα σχόλια που έχουμε λάβει καθ’ όλη τη διάρκεια του έτους».

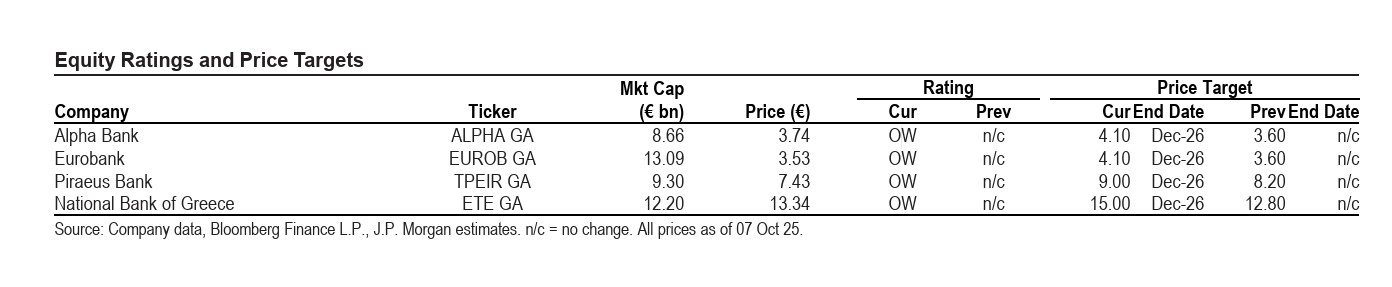

Σε αυτό το πλαίσιο, ο επενδυτικός οίκος αυξάνει τις τιμές-στόχους, λόγω υψηλότερων όγκων, χαμηλότερων προβλέψεων, υψηλότερων διανομών και χαμηλότερου κόστους ιδίων κεφαλαίων (από 12% σε 11,5%), επαναλαμβάνοντας τις συστάσεις Overweight (OW) για όλες τις συστημικές τράπεζες.

Πιο συγκεκριμένα, για την Alpha Bank αυξάνει την τιμή στόχο στα €4,10 (από €3,60), για τη Eurobank, επίσης στα €4,10 (από €3,60), για την Εθνική Τράπεζα στα €15,00 (από €12,80) και για την Πειραιώς στα €9,00 (από €8,20).

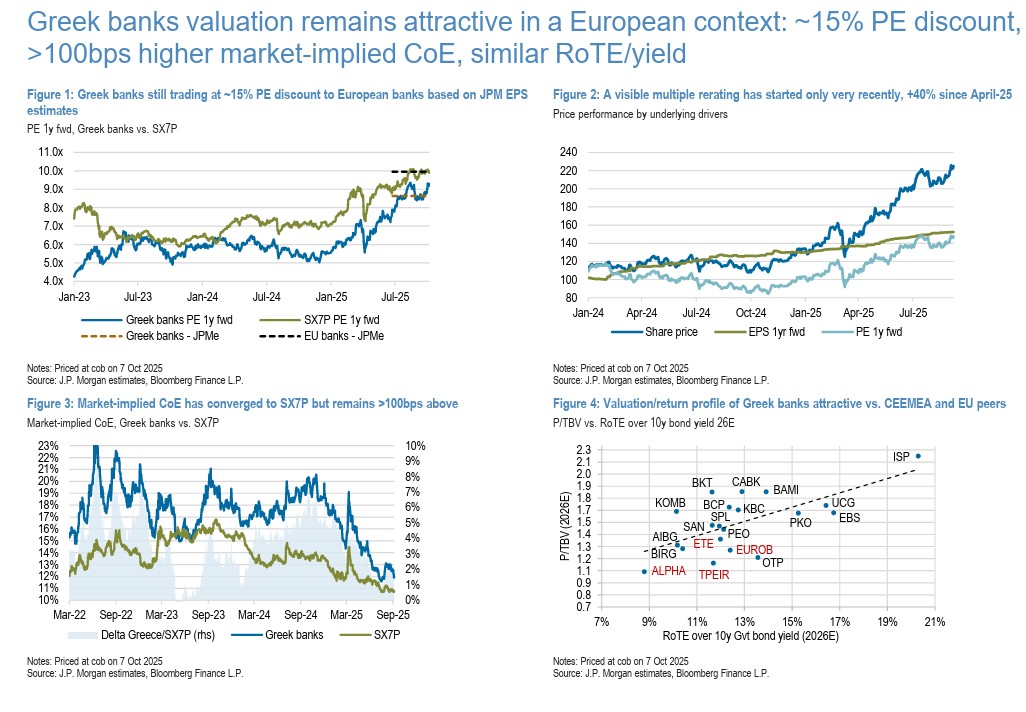

Σύμφωνα με την JP Morgan, «Προτιμούμε αυξημένη έκθεση στην Eurobank έως το τέλος του 2025, η οποία έχει υστερήσει περίπου 30% έναντι του δείκτη ASEDTR φέτος, παρά το γεγονός ότι διαθέτει το υψηλότερο προφίλ κανονικοποιημένου ROTE, καθώς και στην Εθνική Τράπεζα (NBG), η οποία προσφέρει τη σαφέστερη προοπτική ανόδου στις διανομές 2025–2027. Πιστεύουμε ότι ο καταλύτης της Πειραιώς στο δ΄ τρίμηνο του 2025 έχει σταδιακά απορροφηθεί από την αγορά, καθώς η ισχυρότερη ανοδική δυναμική της Εθνικής έχει ήδη αποτιμηθεί, ενώ η πρόσφατη υπεραπόδοση έχει πλέον καλύψει το μεγαλύτερο μέρος του χάσματος αποτίμησης. Θεωρούμε τη σχέση κινδύνου-απόδοσης σχετικά λιγότερο ελκυστική στην Alpha Bank, δεδομένης της σημαντικής υπεραπόδοσης από την αρχή του έτους και της τρέχουσας αποτίμησης για ROTE περίπου 13%, αν και αναγνωρίζουμε τον πιθανό ανοδικό κίνδυνο λόγω M&A. Οι ελληνικές τράπεζες διαπραγματεύονται με P/E 7,7x και P/TBV 1,1x για το 2027, με RoTE άνω του 15% (15,7% εξαιρουμένης της Alpha) — παραμένοντας περίπου 15% φθηνότερες από τον δείκτη SX7E, παρά παρόμοιο προφίλ κινδύνου-απόδοσης».

Το μακροοικονομικό περιβάλλον παραμένει ευνοϊκό

Περαιτέρω, λέει η JP Mornga, το σταθερό πολιτικό πλαίσιο δικαιολογεί χαμηλότερο κόστος ιδίων κεφαλαίων, αν και παραμένει παράγοντας προς παρακολούθηση ενόψει των εκλογών του 2027. Ο επενδυτικός κύκλος στην Ελλάδα αναμένεται να συνεχιστεί και να επιταχυνθεί, καθώς η χώρα επιδιώκει να καλύψει το επενδυτικό κενό με την Ευρώπη και να επεκτείνει τη βιομηχανική της βάση σε τομείς όπως οι υποδομές, η ενέργεια, η φαρμακοβιομηχανία και η μεταποίηση, βελτιώνοντας τη σύνθεση του ΑΕΠ που σήμερα εξαρτάται σε μεγάλο βαθμό από τον τουρισμό. Αυτό θα στηρίξει την ονομαστική αύξηση του ΑΕΠ και την πιστωτική ανάπτυξη, κυρίως στη χρηματοδότηση επιχειρήσεων.

Αν και η ουσιαστική ανάκαμψη της στεγαστικής πίστης θα χρειαστεί χρόνο, καθώς πρέπει να εξισορροπηθούν η προσφορά και η ζήτηση κατοικιών, εκτιμάται ότι η αυξανόμενη στρατηγική εστίαση των τραπεζών σε αυτό τον τομέα θα λειτουργήσει ως καταλύτης ανάκαμψης, καθώς ο εταιρικός κύκλος ανάπτυξης σταδιακά ομαλοποιείται.

Η Ελλάδα παραμένει πιο προστατευμένη σε σχέση με άλλες χώρες της ΕΕ έναντι κινδύνων όπως η φορολόγηση των τραπεζών ή οι δημοσιονομικές/πολιτικές ανησυχίες, καθώς λειτουργεί με πλεονασματικό προϋπολογισμό σε ένα σταθερό φιλοαναπτυξιακό πολιτικό περιβάλλον. Σε αυτό το πλαίσιο, αναμένεται ότι η σταδιακή σύγκλιση του κόστους ιδίων κεφαλαίων (CoE) με τον δείκτη SX7E θα συνεχιστεί, κλείνοντας το εναπομένον περιθώριο άνω των 100 μονάδων βάσης που υπονοείται από την αγορά. Ωστόσο, η πολιτική αβεβαιότητα ενόψει των εκλογών του 2027 παραμένει παράγοντας παρακολούθησης, καταλήγει η JP Morgan.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Τιμολόγια ρεύματος: Αμετάβλητες οι τιμές της ΔΕΗ τον Οκτώβριο

- Eurostat: Οι Έλληνες αργούν να φύγουν από το πατρικό λόγω ακριβού κόστους στέγασης