Deutsche Bank: Νέο «πάρτι» ανόδου έως 25% στις ελληνικές τράπεζες – Οι νέες τιμές στόχοι

Ιδιαιτέρως θετική παραμένει για τις ελληνικές τράπεζες η Deutsche Bank, αισιοδοξώντας μάλιστα για περαιτέρω ανοδικό re-rating, σύμφωνα με έκθεσή της, την οποία σας παρουσιάζει το Fortune Greece.

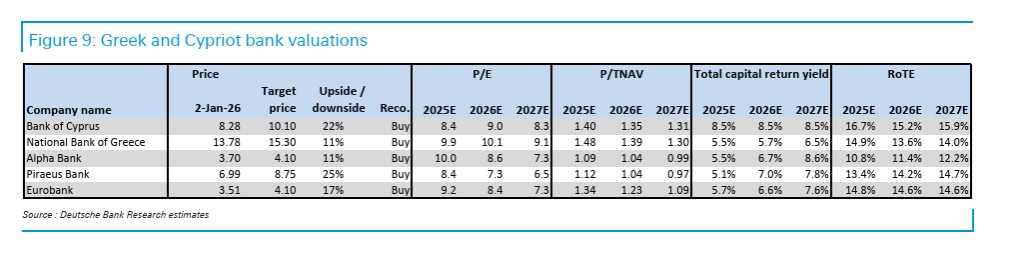

Όπως επισημαίνει, τις καλύπτει με σύσταση Αγορά (Buy), με βασική προτίμηση τη Eurobank (νέα τιμή-στόχος 4,10€, ενσωματώνοντας περιθώριου ανόδου +17%), η οποία προσφέρει υψηλό περιθώριο ανόδου, χάρη στην ισχυρή δραστηριότητα και τις συγχωνεύσεις και εξαγορές (M&A) της.

Περαιτέρω, η Τράπεζα Πειραιώς παρουσιάζει το υψηλότερο περιθώριο ανόδου (25%), με τιμή στόχο τα 8,75€ έναντι τρέχουσας τιμής 6,99€. Ακολουθεί η Bank of Cyprus με περιθώριο 22% και τιμή στόχο τα 10,10€.

Τέλος, η Εθνική Τράπεζα και η Alpha Bank εμφανίζουν σταθερή προοπτική με ανοδικό περιθώριο 11%, με τις τιμές στόχους να διαμορφώνονται στα 15,30€ και 4,10€ αντίστοιχα, καθώς ο οίκος αναμένει ότι η ισχυρή πιστωτική επέκταση και η βελτίωση της ποιότητας των στοιχείων ενεργητικού θα συνεχίσουν να τροφοδοτούν την κερδοφορία τους.

Ισχυρές επιδόσεις

Σύμφωνα με τo γερμανικό οίκο, οι ελληνικές και κυπριακές τράπεζες κατέγραψαν ισχυρές επιδόσεις, υπερβαίνοντας συστηματικά τις προσδοκίες, με την πιστωτική επέκταση στην Ελλάδα να φτάνει σε διψήφια ποσοστά.

Η εξέλιξη αυτή οφείλεται κυρίως στη χρηματοδότηση επιχειρήσεων, η οποία στηρίζεται σε χρόνια υποεπένδυσης· ως εκ τούτου, σημειώνει η Deutsche Bank, «εκτιμάμε ότι είναι βιώσιμη και επιτρέπει ταχύτερη του αναμενόμενου ανάκαμψη των καθαρών εσόδων από τόκους (NII), καθώς και ισχυρές μελλοντικές προοπτικές κερδών ανά μετοχή (EPS). Οι προοπτικές αυτές ενισχύονται περαιτέρω από την αύξηση των προμηθειών, την υψηλή λειτουργική αποδοτικότητα και τη μείωση των προβλέψεων».

Σε αυτό το πλαίσιο, υποστηρίζει ο επενδυτικός οίκος, «οι τράπεζες αυτές είναι σε θέση να παραμείνουν εξέχουσες εξαιρέσεις στην Ευρώπη, παρουσιάζοντας σταθερή βελτίωση σε τομείς όπου υστερούσαν στο παρελθόν, ιδίως στην ποιότητα ενεργητικού και στα επίπεδα κεφαλαίων.

Αν και οι αγορές έχουν εν μέρει αναγνωρίσει αυτή την πρόοδο μέσω ενός ισχυρού re-rating, εκτιμούμε ότι οι τρέχουσες αποτιμήσεις δεν αντικατοπτρίζουν ακόμη πλήρως την εγγενή δημιουργία αξίας που βρίσκεται μπροστά, συμπεριλαμβανομένης της δυναμικής για αυξημένες αποδόσεις κεφαλαίου».

Οι λόγοι αποφυγής επενδύσεων στην Ελλάδα εκλείπουν

Σύμφωνα με την Deutsche Bank, οι ελληνικές τράπεζες παραμένουν φθηνές, καθώς με όρους P/E τυγχάνουν διαπραγμάτευσης με discount περίπου 20% έναντι του ευρωπαϊκού τραπεζικού κλάδου με βάση τις συναινετικές εκτιμήσεις για το 2027, γεγονός που αποδίδεται εν μέρει στην περιορισμένη επενδυτική προσοχή λόγω της κατάταξής τους στις αναδυόμενες αγορές (EM). Ωστόσο, αναμένεται ότι η αναβάθμιση του δείκτη MSCI σε ανεπτυγμένη αγορά (DM) το 2026 θα διευρύνει σημαντικά τη βάση των επενδυτών.

Άλλοι παράγοντες, όπως η υψηλή ευαισθησία των NII (έντοκα έσοδα), έχουν πλέον καταστεί δευτερεύοντα ζητήματα, καθώς οι επιδόσεις των NII αναμένεται να ευθυγραμμιστούν στενά με την πιστωτική επέκταση. Η επαναφορά της εισφοράς υπέρ των σχολείων, αν και επαναλαμβανόμενη, έχει περιορισμένο κόστος και ενδέχεται να λειτουργήσει ως ανάχωμα έναντι ευρύτερων τραπεζικών φόρων, ενώ ο διακανονισμός των στεγαστικών δανείων σε ελβετικό φράγκο εκτιμάται ότι θα έχει αμελητέα καθαρή επίδραση.

Ως εκ τούτου, «θεωρούμε ότι θα πρέπει να επέλθει σχετικό re-rating, καθώς οι δυνητικές ανησυχίες καθίστανται σαφώς πολύ μικρές για να εκτρέψουν την ενισχυόμενη πορεία των ελληνικών τραπεζών», καταλήγει η Deutsche Bank.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Eurostat: Στο 2,9% ο πληθωρισμός στην Ελλάδα τον Δεκέμβριο

- Πολυτελή ακίνητα: Πού βρίσκεται η επόμενη υπεραξία στην Ελλάδα

- Investor’s Guide: Τι να αγοράσετε και τι να μην αγοράσετε το 2026