Η UBS υποκλίνεται στην Ελλάδα: «Η χώρα με την καλύτερη δυναμική χρέους σε ολόκληρη την Ευρώπη»

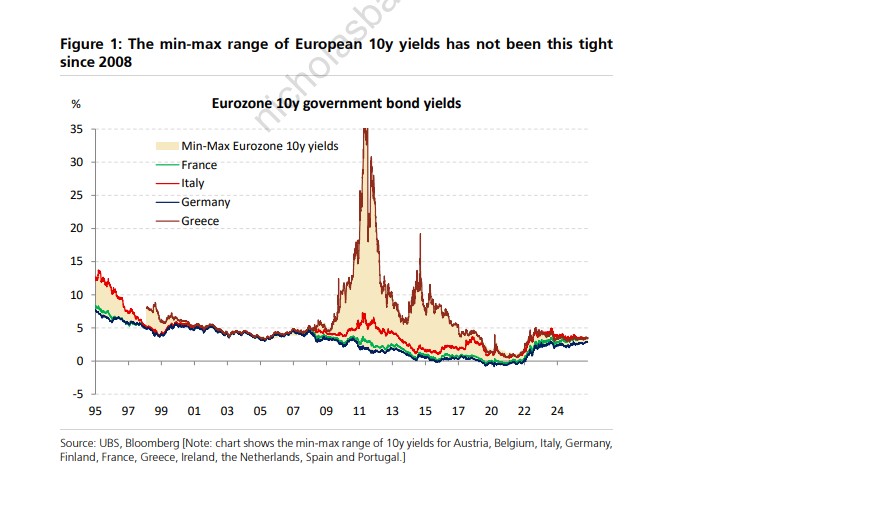

Σε φάση έντονης εξομάλυνσης έχουν εισέλθει πλέον οι αγορές μετά την εκρηκτική άνοδο που καταγράφηκε την περίοδο της κρίσης χρέους (2010–2015), όταν οι αποδόσεις, κυρίως των ελληνικών τίτλων, είχαν ξεπεράσει το 30%, όπως δείχνει σύμφωνα με την ελβετική τράπεζα UBS η πορεία των αποδόσεων για χώρες-κλειδιά όπως η Γερμανία, η Γαλλία, η Ιταλία και η Ελλάδα…

Ειδικά για την Ελλάδα, όπως σημειώνει ο οίκος, η πτώση από τις ιστορικές κορυφές της προηγούμενης δεκαετίας είναι θεαματική, με την απόδοσή της να κινείται πλέον πολύ κοντά στα επίπεδα των υπολοίπων κρατών-μελών.

Ειδικότερα, σύμφωνα με τη UBS, η διακύμανση min-max στις ευρωπαϊκές αποδόσεις έχει μειωθεί σε μόλις 60 μονάδες βάσης.

Η διακύμανση min-max των ευρωπαϊκών αποδόσεων κατά την περίοδο 2001-2008 έφτασε σε ιστορικό χαμηλό των 10 μονάδων βάσης τον Ιούλιο του 2003 και παρέμεινε σχετικά κοντά σε αυτά τα επίπεδα μέχρι την Παγκόσμια Χρηματοπιστωτική Κρίση.

Ωστόσο, μέχρι το 2012, στα μέσα της κρίσης της Ευρωζώνης, η διακύμανση αυτή είχε εκτιναχθεί σε πάνω από 3.500 μονάδες βάσης, όταν η απόδοση της Γερμανίας διαπραγματευόταν στο 1,8% και της Ελλάδας στο 37,1%.

Από τότε, σημειώνει η ελβετική τράπεζα, η Ελλάδα έχει πραγματοποιήσει εντυπωσιακή ανάκαμψη: η δυναμική του χρέους της είναι πλέον η καλύτερη στην Ευρώπη, με το χρέος της (παρά το υψηλό επίπεδο σε απόλυτους αριθμούς) να έχει μειωθεί κατά σχεδόν 13 ποσοστιαίες μονάδες του ΑΕΠ ετησίως τα τελευταία 5 χρόνια, και προβλέπεται να μειώνεται περίπου κατά 5 ποσοστιαίες μονάδες του ΑΕΠ ετησίως σύμφωνα με τις προβλέψεις μας.

Μερικώς ως αποτέλεσμα της βελτίωσης της δυναμικής του χρέους στις περιφερειακές χώρες και της επιδείνωσης της δυναμικής του χρέους στον «πυρήνα της Ευρώπης» (Γαλλία, Γερμανία), η διακύμανση min-max των ευρωπαϊκών αποδόσεων έχει μειωθεί ξανά στις 60 μονάδες βάσης, ένα επίπεδο που δεν είχαμε δει από το 2008.

Στην πραγματικότητα, υπήρξαν σύντομα διαστήματα κατά το 2006/2007 όταν η διακύμανση των αποδόσεων στην Ευρώπη ήταν ευρύτερη από ό,τι σήμερα, αν και αυτό είναι δύσκολο να φανεί στο διάγραμμα.

Μπορεί κανείς να υποστηρίξει ότι αυτή η στενή διακύμανση του πιστωτικού κινδύνου δικαιολογείται από μια σύγκλιση των κινδύνων του χρέους, αντί για την προ μεγάλης χρηματοπιστωτικής κρίσης λανθασμένη τιμολόγηση του κρατικού κινδύνου, αλλά η έλλειψη κατακερματισμού στις αποδόσεις σε όλη την Ευρώπη είναι αξιοσημείωτη.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- S&P: Τα δύο «κλειδιά» για αναβάθμιση της Ελλάδας

- Πώς η Ελλάδα νικά τη φοροδιαφυγή με Τεχνητή Νοημοσύνη – 3,9 δισ. ευρώ επιστρέφουν

- Η Ευρώπη κράτα το χαρτί των ΗΠΑ – Μπορεί να το παίξει;