Morgan Stanley: Κίνδυνος για τις ελληνικές τράπεζες από το ψηφιακό ευρώ – Πρώτες σε απώλειες καταθέσεων

Ποια είναι η αντίδραση της Ευρώπης στα stablecoins; Θα λανσάρει η ΕΚΤ το ψηφιακό ευρώ; Σε λιανική ή χονδρική μορφή; Τι σημαίνει για τράπεζες, πληρωμές και μετάδοση νομισματικής πολιτικής; Αν και είναι πρώιμο στάδιο, η Morgan Stanley στην έκθεσή της Stablecoins & their alternatives: a European perspective προσπαθεί να απαντήσει σε αυτά τα ερωτήματα.

Τα stablecoins, τα tokenised bank deposits, τα tokenised money market funds και τα CBDCs αποτελούν καινοτομίες, κυρίως από τις ΗΠΑ, που προσφέρουν ψηφιακή ρευστότητα σε αλυσίδα για tokenised συναλλαγές. Η δυνατότητα συνεχούς λειτουργίας 24/7/365 με χαμηλό κόστος είναι ελκυστική, αλλά η πραγματικότητα φαίνεται πιο πολύπλοκη και διαφοροποιημένη.

Σύμφωνα με τη Morgan Stanley, η ανάπτυξη του ψηφιακού ευρώ θα έχει κόστος για τις τράπεζες, αν και όχι πολύ σημαντικό, σύμφωνα με εκτιμήσεις της ΕΚΤ.

Όπως δημοσιεύθηκε τον Οκτώβριο του 2025, η ΕΚΤ εκτιμά ότι η συνολική επένδυση για τις τράπεζες της ζώνης του ευρώ θα ανέλθει σε περίπου 4-6 δισ. € συνολικά σε διάστημα τεσσάρων ετών (~40 μονάδες βάσης του συνολικού κόστους ανά έτος), πολύ χαμηλότερα από τις αρχικές εκτιμήσεις της PWC ύψους 18 δισ. €.

Αυτό βασίζεται στο ότι το Ευρωσύστημα θα αναλάβει το δικό του κόστος (εκτιμώμενο σε 1,3 δισ. € για το συνολικό κόστος ανάπτυξης μέχρι την πρώτη έκδοση), ενώ οι τράπεζες θα είναι υπεύθυνες μόνο για το δικό τους κόστος διανομής, όπως η ενσωμάτωση χρηστών και οι διεπαφές πορτοφολιών.

Ωστόσο, ο κύριος προβληματισμός για τις τράπεζες είναι η πιθανή σμίκρυνση των καταθέσεων. Όπως σημειώνει η Morgan Stanely, ακόμα και στο χειρότερο σενάριο όπου όλα τα νοικοκυριά μεταφέρουν 3.000 € σε ψηφιακό ευρώ (ισοδύναμο με το 9% των συνολικών καταθέσεων των νοικοκυριών), ο αντίκτυπος συνολικά θα ήταν διαχειρίσιμος, αν και κάποιες χώρες όπως Λετονία, Λιθουανία, Εσθονία, Σλοβακία, Σλοβενία και Ελλάδα θα επηρεάζονταν περισσότερο.

Τα δύο σενάρια

Σύμφωνα με τη Morgan Stanley, η Ελλάδα βρίσκεται ανάμεσα στις χώρες που επηρεάζονται σημαντικά από την επιβολή του ψηφιακού ευρώ. Συγκεκριμένα:

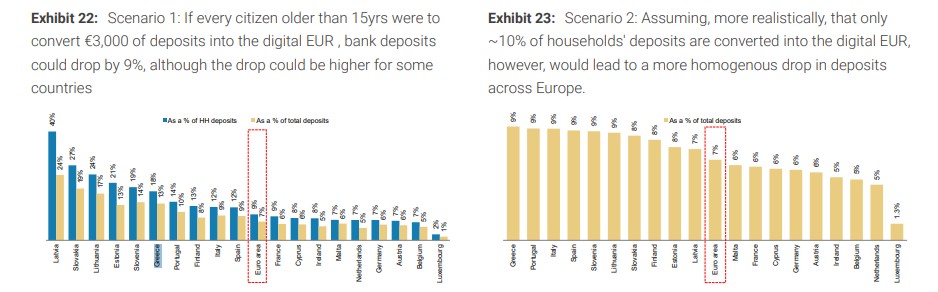

Σενάριο 1: Μετατροπή €3.000 ανά πολίτη (άνω των 15 ετών)

Στο σενάριο αυτό, αν κάθε πολίτης μετέτρεπε €3.000 σε ψηφιακό ευρώ, οι συνολικές καταθέσεις στην Ευρωζώνη θα μειώνονταν κατά 7%.

Σε ό,τι αφορά την Ελλάδα, οι καταθέσεις των νοικοκυριών θα μειώνονταν κατά 18%, ενώ οι συνολικές καταθέσεις θα κατέγραφαν πτώση 13%.

Γενικότερα, η μεγαλύτερη επίπτωση καταγράφεται στη Λετονία (πτώση 40% στις καταθέσεις νοικοκυριών) και τη Σλοβακία (27%). Αντίθετα, το Λουξεμβούργο επηρεάζεται ελάχιστα (μόλις 2%).

Σενάριο 2: Μετατροπή του 10% των καταθέσεων των νοικοκυριών

Αυτό το σενάριο θεωρείται πιο ρεαλιστικό και οδηγεί σε μια πιο ομοιόμορφη πτώση των καταθέσεων σε όλη την Ευρώπη, με μέσο όρο 7% για την Ευρωζώνη.

Σε αυτή την περίπτωση, η Ελλάδα εμφανίζει τη μεγαλύτερη πτώση στις συνολικές καταθέσεις σε όλη την Ευρώπη, φτάνοντας το 9%.

Γενικότερα, υψηλή πτώση (9%) σημειώνουν επίσης η Πορτογαλία, η Ιταλία και η Ισπανία. Στον αντίποδα, το Λουξεμβούργο παρουσιάζει τη μικρότερη πτώση με 1,3%.

Ψηφιακό ευρώ: Χονδρική vs Λιανική

Πέρα από τα παραπάνω, το ψηφιακό ευρώ στην αγορά χονδρικής (CBDC) είναι, κατά τη Morgan Stanley, το πιο ενδιαφέρον και υποτιμημένο έργο. Το Ευρωπαϊκό Συμβούλιο, η Επιτροπή και το Κοινοβούλιο συζητούν ένταξη του ψηφιακού ευρώ στη λιανική το 2026 – αν οι διαπραγματεύσεις ολοκληρωθούν επιτυχώς, θα μπορούσε να κυκλοφορήσει το 2029, ενώ το ψηφιακό ευρώ στη χονδρική μπορεί να έρθει νωρίτερα.

Η ανάγκη για ψηφιακό ευρώ πηγάζει από ανησυχίες για κυριαρχία και σταθερότητα, ενώ η πρόσφατη κυκλοφορία του Wero από ευρωπαϊκές τράπεζες, μαζί με στοχευμένους κανονισμούς, θα μπορούσε να προσφέρει εναλλακτικές λύσεις. Αντίθετα, το CBDC φαίνεται πιο χρήσιμο στις αγορές κεφαλαίου, όπως η εκκαθάριση tokenised συναλλαγών σε ομόλογα ή structured notes.

Πληρωμές

Σήμερα, λέει η Morgan Stanley, ο κίνδυνος διαταραχής είναι περιορισμένος. Τα stablecoins προσφέρουν άμεση, χαμηλού κόστους, 24/7 εκκαθάριση, αλλά η υιοθέτηση σε ευρωπαϊκές λιανικές πληρωμές παραμένει χαμηλή. Οι υπάρχουσες infrastructure rails (π.χ. κάρτες και A2A) είναι ήδη φθηνές και αξιόπιστες, και οι τριβές on/off ramp περιορίζουν τον κίνδυνο μετατόπισης.

Τα stablecoins έχουν μεγαλύτερη υποσχόμενη εφαρμογή σε cross-border πληρωμές, κυρίως σε υψηλού κόστους ή υποεξυπηρετούμενα corridors, καθώς και σε B2B ροές που απαιτούν άμεση εκκαθάριση. Ωστόσο, εταιρείες όπως η Wise φαίνεται απίθανο να διαταραχθούν, αφού προσφέρουν ήδη γρήγορες, φθηνές και παγκόσμιες πληρωμές.

Η αναμενόμενη επίπτωση είναι η αύξηση της πολυπλοκότητας στις πληρωμές, με εταιρείες όπως η Adyen καλύτερα τοποθετημένες για να επωφεληθούν.

Οικονομικές επιπτώσεις και ισολογισμός ΕΚΤ

Σύμφωνα με τη Morgan Stanley, η εισαγωγή του ψηφιακού ευρώ είναι λιγότερο αμφιλεγόμενη και θα μπορούσε να ενισχύσει τον διεθνή ρόλο του ευρώ

Η εισαγωγή του ψηφιακού ευρώ μπορεί να επηρεάσει τη δομή και το μέγεθος του ισολογισμού της ΕΚΤ, ανάλογα με την υιοθέτηση και την αναλογία αντικατάστασης μεταξύ καταθέσεων και μετρητών. Μπορεί να παρατηρηθεί πιεστική μείωση της υπερβάλλουσας ρευστότητας στο σύστημα.

Το ψηφιακό ευρώ αναμένεται νωρίτερα το 2029, ενώ το σύστημα πιθανότατα θα λειτουργεί ήδη με τα ελάχιστα απαιτούμενα επίπεδα υπερβάλλουσας ρευστότητας. Ως αποτέλεσμα, ο ισολογισμός της ΕΚΤ μπορεί να χρειαστεί να αυξηθεί για την εισαγωγή του ψηφιακού ευρώ, το οποίο θα αντιμετωπιστεί ως αυτόνομος παράγοντας και θα ενσωματωθεί στο δομικό χαρτοφυλάκιο στοιχείων ενεργητικού.