Morgan Stanley: Γιατί το AI δεν είναι φούσκα, αλλά ισχυρή «διαταρακτική δύναμη» – Οι επενδύσεις-μαμούθ 740 δισ. και το ρίσκο

Για μεγάλο μέρος του 2025, η επενδυτική κοινότητα αναλώθηκε στο ερώτημα αν η Τεχνητή Νοημοσύνη (AI) είναι απλώς μια χρηματιστηριακή υπερβολή ή μια τεχνολογία ικανή να μεταμορφώσει την πραγματική οικονομία. Εισερχόμενοι στο 2026, η απάντηση φαίνεται να έχει δοθεί. Τα αποτελέσματα 4ου τριμήνου των hyperscalers (Microsoft, Google, Amazon, Meta) δείχνουν μια ακλόνητη δέσμευση στις υποδομές AI, αποδεικνύοντας ότι η μετάβαση είναι δομική και μη αναστρέψιμη.

Ωστόσο, η Morgan Stanley προειδοποιεί: αυτή η «μηχανή» παραγωγικότητας του μέλλοντος θα προκαλέσει βραχυπρόθεσμα έντονο στρες. Καθώς οι τεχνολογικοί κολοσσοί διευρύνουν το ανταγωνιστικό τους προβάδισμα, οι αγορές μετοχών και πιστώσεων αρχίζουν να αισθάνονται τους κραδασμούς ενός πρωτοφανούς disruption.

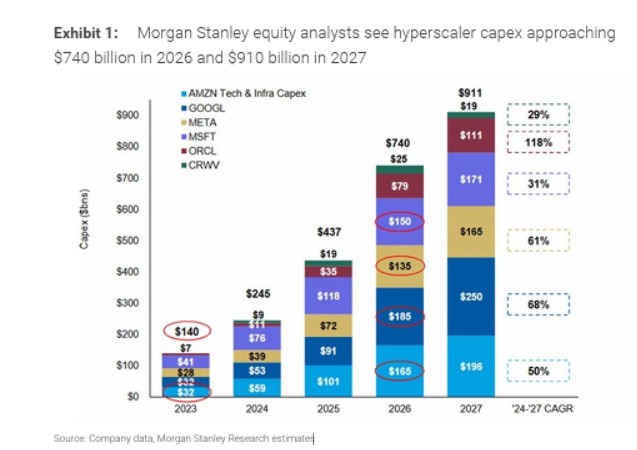

Επενδύσεις-μαμούθ 740 δισ. δολαρίων

Οι αναλυτές της αμερικανικής τράπεζας, με επικεφαλής τον Brian Nowak, προχώρησαν σε μια εντυπωσιακή αναθεώρηση των προβλέψεών τους. Πλέον, οι κεφαλαιουχικές δαπάνες (Capex) των hyperscalers για το 2026 εκτιμώνται στα 740 δισεκατομμύρια δολάρια, έναντι των 570 δισ. που προβλέπονταν αρχικά.

Το μέγεθος αυτών των δαπανών είναι τόσο μεγάλο που προεξοφλεί σημαντικές αλλαγές στον τρόπο χρηματοδότησης των επιχειρήσεων. Σε αντίθεση με το παρελθόν, η επόμενη φάση ανάπτυξης της AI θα βασιστεί λιγότερο στα ίδια κεφάλαια και περισσότερο στις αγορές πιστώσεων. Η Morgan Stanley προβλέπει έκδοση ομολόγων επενδυτικής διαβάθμισης (IG) ύψους 2,25 τρισεκατομμυρίων δολαρίων για το 2026 – ένα ιστορικό ρεκόρ που θα πιέσει τα spreads, θυμίζοντας τις περιόδους 1997-98 και 2005.

Ο κλάδος του λογισμικού στο «μάτι του κυκλώνα»

Η αναγνώριση ότι η AI είναι μια πραγματικά διαταρακτική δύναμη έχει ήδη πλήξει το software. Ο Δείκτης Λογισμικού του S&P καταγράφει πτώση 23% από την αρχή του έτους, την ώρα που ο ευρύτερος δείκτης παραμένει σταθερός. Η ανησυχία δεν πηγάζει από σκεπτικισμό, αλλά από τον φόβο ότι τα προηγμένα μοντέλα AI μπορούν πλέον να υποκαταστήσουν κρίσιμες εργασίες μηχανικού λογισμικού.

Αυτή η αδυναμία διαχέεται πλέον και στις πιστώσεις. Τα leveraged loans στον τομέα του λογισμικού υποχωρούν κατά 3,4%, παρασύροντας σε αρνητικό έδαφος τις συνολικές αποδόσεις των δανείων αυτών. Το πρόβλημα εντείνεται από το γεγονός ότι πολλές από αυτές τις εταιρείες είναι ιδιωτικές (private equity backed), με περιορισμένη διαφάνεια στα οικονομικά τους στοιχεία, καθιστώντας δύσκολη την αξιολόγηση του «υπαρξιακού κινδύνου» που αντιμετωπίζουν από την AI.

Τι μέλλει γενέσθαι; Η Morgan Stanley εκτιμά ότι το κλίμα στον κλάδο του λογισμικού θα παραμείνει αδύναμο. Παρόλο που οι πτωχεύσεις παραμένουν σε χαμηλά επίπεδα, οι συνεχιζόμενες πιέσεις στις αποτιμήσεις ίσως οδηγήσουν σε βαθύτερη κρίση.

Ένα κρίσιμο στοιχείο για τους επενδυτές είναι οι ανακτήσεις κεφαλαίων. Σε περίπτωση αύξησης των πτωχεύσεων, η Morgan Stanley αναμένει ότι οι ανακτήσεις θα είναι σημαντικά χαμηλότερες από τον ιστορικό μέσο όρο. Ο λόγος είναι η asset-light φύση αυτών των εταιρειών: όταν το λογισμικό τους ξεπεραστεί από την AI, δεν απομένουν παρά ελάχιστα υλικά περιουσιακά στοιχεία προς ρευστοποίηση.

Το 2026 είναι η χρονιά της μεγάλης επιτάχυνσης για τους ισχυρούς και της μεγάλης αμφισβήτησης για τους υπόλοιπους. Η AI δεν είναι πλέον μια ευκαιρία, αλλά ένας συστημικός παράγοντας που επανακαθορίζει το ρίσκο στις παγκόσμιο χρηματοοικονομικό σύστημα.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Ανατροπή στο σύστημα αποζημιώσεων από courier

- Έκλεισε, μετά από μια δεκαετία, η υπόθεση Wind-Cosmote-Vodafone

- Γιατί το Tabasco «σέρνει» στα δικαστήρια τη Stoli