-

Ισχυρή πιστωτική δυναμική: Διψήφια αύξηση εταιρικών δανείων στηρίζει την ανάπτυξη εσόδων από τόκους.

-

Βελτιωμένη κερδοφορία: Σταθεροποίηση NIM και υψηλά NII, με cost-to-income κοντά στο ~30% – από τα πιο ανταγωνιστικά στην Ευρώπη.

-

Καθαρότερο ισολογιστικό προφίλ: Ομαλοποίηση ποιότητας ενεργητικού και περιθώριο για περαιτέρω μείωση προβλέψεων.

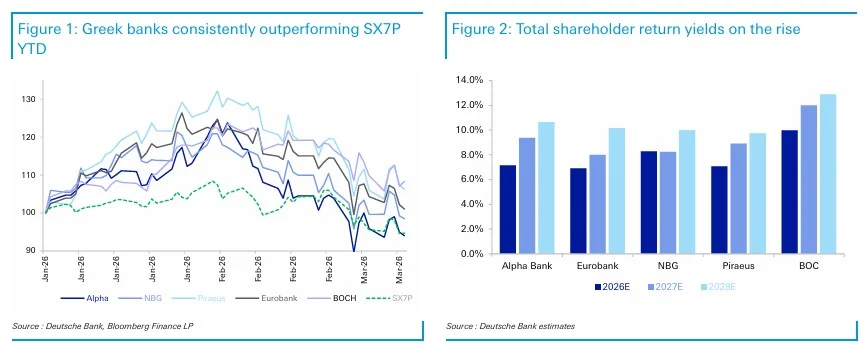

Η Deutsche Bank επαναξιολογεί θετικά τον ελληνικό τραπεζικό κλάδο και την Τράπεζα Κύπρου, προχωρώντας σε αναθεώρηση προς τα πάνω των τιμών-στόχων, σε ένα περιβάλλον αυξημένης διεθνούς μεταβλητότητας.

Συγκεκριμένα, διατηρεί σύσταση «buy» για το σύνολο των τραπεζών, αυξάνοντας τις τιμές-στόχους ως εξής: για την Alpha Bank στα 4,45 ευρώ από 4,10 ευρώ, για την Eurobank στα 4,35 ευρώ από 4,10 ευρώ, για την Τράπεζα Πειραιώς στα 8,95 ευρώ από 8,75 ευρώ, για την Εθνική Τράπεζα στα 15,95 ευρώ από 15,30 ευρώ και για την Τράπεζα Κύπρου στα 10,40 ευρώ από 10,10 ευρώ.

Όπως σημειώνει ο αναλυτής Alfredo Alonso, οι ελληνικές και κυπριακές τράπεζες εξακολουθούν να καταγράφουν ισχυρές επιδόσεις, ενώ το μακροοικονομικό τους περιβάλλον εμφανίζεται πιο ανθεκτικό σε σύγκριση με άλλες ευρωπαϊκές αγορές. Παρά τις διεθνείς ανησυχίες – από τις επιπτώσεις της τεχνητής νοημοσύνης έως τις γεωπολιτικές εντάσεις στη Μέση Ανατολή και τους κινδύνους στον χώρο του private credit – η άμεση επίδρασή τους στις συγκεκριμένες οικονομίες παραμένει περιορισμένη.

Καθοριστικός παράγοντας παραμένει η δυναμική της πιστωτικής επέκτασης, με την αύξηση των δανείων να συγκαταλέγεται μεταξύ των υψηλότερων στην Ευρώπη, κυρίως λόγω της διψήφιας ενίσχυσης της εταιρικής πίστης. Η τάση αυτή εκτιμάται ότι θα συνεχιστεί, ενισχύοντας περαιτέρω τα έσοδα από τόκους.

Παράλληλα, η σταδιακή εκτόνωση των πιέσεων στα καθαρά επιτοκιακά περιθώρια (NIM) δημιουργεί προϋποθέσεις για ισχυρή πορεία των καθαρών εσόδων από τόκους (NII). Σε λειτουργικό επίπεδο, οι δείκτες αποδοτικότητας παραμένουν από τους πιο ισχυρούς στην Ευρώπη, με τον δείκτη κόστους προς έσοδα να κινείται κοντά στα μέσα επίπεδα του 30%.

Την ίδια ώρα, η ποιότητα του ενεργητικού έχει πλέον εξομαλυνθεί, χωρίς τα «βαρίδια» της προηγούμενης κρίσης, ενώ διαφαίνεται περαιτέρω περιθώριο αποκλιμάκωσης των προβλέψεων.

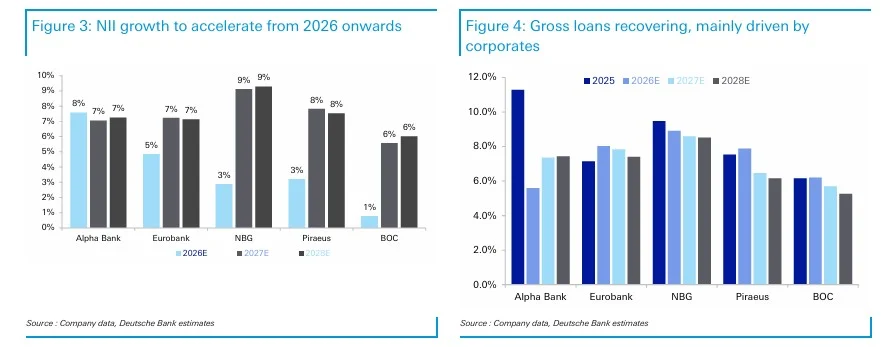

Υπό αυτά τα δεδομένα, η Deutsche Bank εκτιμά ότι ο κλάδος συνεχίζει να εμφανίζει ισχυρή θεμελιώδη αξία και προοπτικές για περαιτέρω ενίσχυση των αποδόσεων προς τους μετόχους, παρά το ασταθές διεθνές περιβάλλον.