Aλλάζει ριζικά το τοπίο της λιανικής αγοράς ρεύματος στην Ελλάδα

Ο ρόλος της ΔΕΗ, οι εναλλακτικοί πάροχοι και τα βήµατα για την πλήρη απελευθέρωση και τη µείωση του ενεργειακού κόστους.

Της Πηνελόπης Μητρούλια

Η εποχή που ο Έλληνας θα έχει τη δυνατότητα να επιλέγει την εταιρεία από την οποία θα προµηθεύεται ηλεκτρική ενέργεια έχει ήδη έρθει.

Η ΔΕΗ, αν και ανθίσταται, θεωρητικά έχει πάψει να µονοπωλεί την αγορά ηλεκτρισµού, αφού υπάρχουν τουλάχιστον επτά εναλλακτικοί πάροχοι, δηλαδή ιδιωτικές εταιρείες προµήθειας ηλεκτρικής ενέργειας, στους οποίους µπορεί να απευθυνθεί καθένας από εµάς και να επιλέξει το κατάλληλο «πακέτο» προµήθειας µε βάση τις ανάγκες του. Στο µέλλον, µάλιστα, το «πακέτο» αυτό θα περιέχει και άλλα ενεργειακά προϊόντα, όπως το φυσικό αέριο, ή θα αποτελεί συνδυασµό ενέργειας και τηλεπικοινωνιών.

Αυτό συµβαίνει ήδη στην Ευρώπη και το 2017 φαίνεται ότι θα είναι καθοριστικό για ανάλογες εξελίξεις και στην Ελλάδα. Αφού, λοιπόν, και σήµερα ο καταναλωτής έχει τη δυνατότητα να επιλέξει από ποιον θα προµηθεύεται ρεύµα, όπως κάνει για το τηλέφωνο, το διαδίκτυο ή την τηλεόραση, γιατί δεν το κάνει; Ή εάν πράγµατι υπάρχουν µετακινήσεις από τη ΔΕΗ προς τους ιδιώτες προµηθευτές, για ποιον λόγο δεν είναι τόσο έντονες όσο στις τηλεπικοινωνίες;

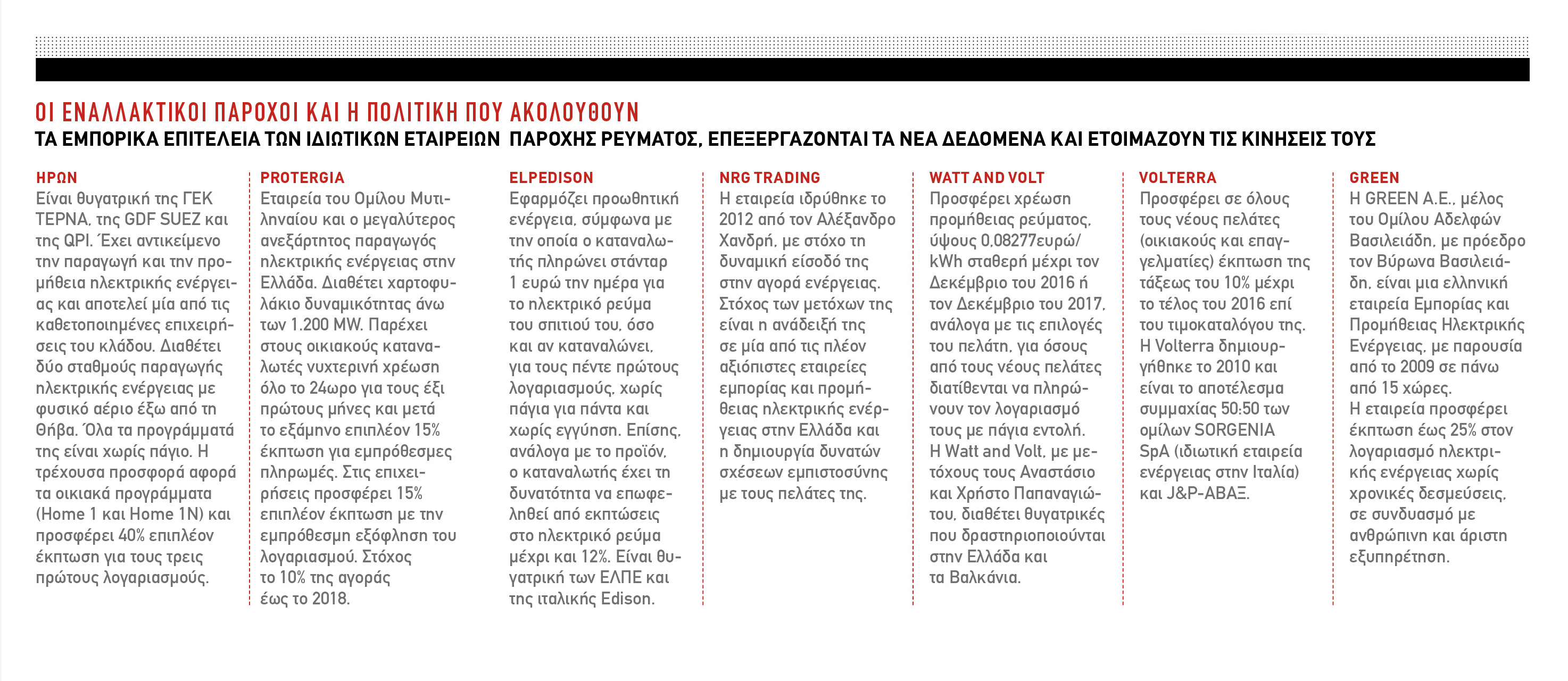

Είναι χαρακτηριστικό ότι, σύµφωνα µε τα πλέον πρόσφατα διαθέσιµα στοιχεία (Σεπτέµβριος 2016), οι επτά εναλλακτικοί πάροχοι, οι εταιρείες Ήρων, Protergia, Elpedison, NRG Trading, Watt + Volt, Volterra και Green, ελέγχουν µόνο το 11,39% της αγοράς, ενώ το 88,07% ελέγχεται από τη ΔΕΗ. Οι λόγοι που συντελούν στους αργούς ρυθµούς ανοίγµατος της λιανικής αγοράς ηλεκτρισµού σχεδόν δέκα χρόνια (Ιούλιος 2007) µετά το θεωρητικό πλήρες άνοιγµά της, ήτοι την τυπική έναρξη της δυνατότητας προµήθειας από ιδιωτικές εταιρείες και των οικιακών καταναλωτών, είναι πολλοί.

Πρώτα απ΄ όλα, η αγορά του ηλεκτρισµού είναι από τη φύση της µια µάλλον «βαριά» αγορά, αφού από το προϊόν της εξαρτάται πλήρως η λειτουργία τόσο των νοικοκυριών όσο και των επιχειρήσεων. Το ρεύµα δεν είναι το ίδιο µε το τηλέφωνο, και αυτό είναι ένας ανασταλτικός παράγοντας για τις µετακινήσεις από τον ένα προµηθευτή στον άλλο – πόσο µάλλον που µόλις φέτος οι ιδιωτικές επιχειρήσεις πραγµατοποίησαν διαφηµιστικές καµπάνιες µε τις οποίες απευθύνθηκαν στο ευρύ καταναλωτικό κοινό.

Ένας δεύτερος λόγος είναι η αξιοπιστία της ιδιωτικής αγοράς ρεύµατος, η οποία επλήγη στα πρώτα βήµατά της το 2011, όταν «έσκασε η φούσκα» των Energa και Hellas Power, φορτώνοντας στo Δηµόσιο και τη ΔΕΗ «φέσι» της τάξης των 250 εκατοµµυρίων ευρώ, ενώ οι καταναλωτές που είχαν υπογράψει συµβόλαια µαζί τους επέστρεψαν αναγκαστικά στη ΔΕΗ.

Βεβαίως, σήµερα τα πράγµατα είναι διαφορετικά. Το πάθηµα έχει πια γίνει µάθηµα και οι αυστηροί κανόνες που υιοθετήθηκαν στο µεσοδιάστηµα εξασφαλίζουν την αξιοπιστία των ιδιωτικών εταιρειών προµήθειας ρεύµατος, οι οποίες στην πλειονότητά τους ανήκουν σε µεγάλους και ισχυρούς επιχειρηµατικούς οµίλους.

O ρόλος της ΔΕΗ και το ενεργειακό κόστος

Έτσι, σήµερα πλέον, η σηµαντικότερη αιτία του αργού ρυθµού ανάπτυξης της ιδιωτικής αγοράς ηλεκτρισµού είναι το κόστος. Σε συνθήκες οικονοµικής κρίσης, βασικό κριτήριο για την αλλαγή προµηθευτή είναι η µείωση του ενεργειακού κόστους του νοικοκυριού ή της επιχείρησης. Άρα, ζητούµενο είναι οι εταιρείες προµήθειας να έχουν το οικονοµικό περιθώριο να προσφέρουν ελκυστικά «πακέτα» στους καταναλωτές, ανταγωνιζόµενες τόσο µεταξύ τους όσο και µε τη ΔΕΗ.

Σ’ αυτό ακριβώς το σηµείο εισερχόµαστε στην ουσία της υπόθεσης και καλούµαστε να απαντήσουµε στο ποιος θα είναι ο ρόλος της ΔΕΗ στο µέλλον, προκειµένου να προβλεφθεί ο ρυθµός ανάπτυξης των ιδιωτικών επιχειρήσεων προµήθειας ρεύµατος.

Η ελληνική αγορά ηλεκτρικής ενέργειας βρίσκεται σε µια διαρκή διαδικασία αναδιάταξης από το 2000, όταν ψηφίστηκε ο πρώτος νόµος για την απελευθέρωσή της. Οι θεσµικές αλλαγές ήταν αλλεπάλληλες και οδήγησαν στη δηµιουργία της χονδρικής αγοράς ηλεκτρικής ενέργειας, επέτρεψαν να «χτιστούν» και να λειτουργήσουν ιδιωτικές µονάδες παραγωγής που συµµετέχουν σ’ αυτή την αγορά, ενώ έδωσαν τη δυνατότητα να δηµιουργηθούν ιδιωτικές εταιρείες οι οποίες παρέχουν ρεύµα στους τελικούς καταναλωτές.

Μέσα σ’ αυτή τη δεκαπενταετία ο «αγώνας» της ΔΕΗ να διατηρήσει ανέπαφη την εικόνα και το µέγεθός της ήταν σκληρός και µάλλον επιτυχής, αφού, επί της ουσίας, ελέγχει περίπου το 65% της παραγωγής και, όπως προαναφέρθηκε, το 88,07% της προµήθειας ρεύµατος.

Όµως, οι εξελίξεις που δροµολογούνται αυτή την περίοδο προοιωνίζονται ότι τόσο η εικόνα της αγοράς όσο και της ίδιας ΔΕΗ θα είναι εντελώς διαφορετικές σε πέντε χρόνια από σήµερα, και ότι το 2017 θα είναι κοµβικό έτος γι’ αυτές τις αλλαγές. Οι εξελίξεις δροµολογήθηκαν τον περασµένο Ιούλιο, όταν η κυβέρνηση υπέγραψε το τρίτο µνηµόνιο, το οποίο, εκτός των άλλων, σηµατοδοτεί την προσχώρηση –ηθεληµένα ή αθέλητα– του συνόλου του πολιτικού συστήµατος της χώρας (πλην του ΚΚΕ) στην ευρωπαϊκή αντίληψη περί απελευθερωµένης λειτουργίας της αγοράς.

Η σηµερινή κυβέρνηση κατάφερε µεν να αποτρέψει τη συµπερίληψη σαφούς αναφοράς για υποχρέωση δηµιουργίας της λεγόµενης «Μικρής ΔΕΗ», την οποία είχε συµφωνήσει και προωθούσε η προηγούµενη κυβέρνηση ως λύση για την απελευθέρωση της αγοράς, ωστόσο αποδέχθηκε µια καθοριστικής σηµασίας υποχρέωση: τη µείωση του µεριδίου της ΔΕΗ στην προµήθεια ηλεκτρικής ενέργειας στο 50% έως το 2020.

Αυτό σηµαίνει ότι η ΔΕΗ καλείται να εκχωρήσει στον ανταγωνισµό περίπου τέσσερα από τα 7,5 εκατοµµύρια από τους σηµερινούς πελάτες της και οι εταιρείες προµήθειας να διεκδικήσουν µερίδιο από την «πίτα» των τριών δισεκατοµµυρίων ευρώ, που είναι ο τζίρος της ΔΕΗ.

Πώς θα γίνει αυτό; Μέσω των δηµοπρασιών φθηνής λιγνιτικής και υδροηλεκτρικής παραγωγής ρεύµατος, την οποία αγοράζουν οι ιδιωτικές εταιρείες προµήθειας αποκτώντας πρόσβαση σε παραγωγή χαµηλότερου κόστους και αυξάνοντας τα οικονοµικά περιθώριά τους για να προσφέρουν φθηνότερα πακέτα στους καταναλωτές. Η πρώτη απ΄αυτές τις δηµοπρασίες πραγµατοποιήθηκε στις 25 Οκτωβρίου και πλέον οι εναλλακτικοί πάροχοι έχουν στη διάθεσή τους για το 2017 460 MWh ηλεκτρικής ενέργειας, δηλαδή ποσότητα που αντιστοιχεί στο 8% του µεριδίου της ΔΕΗ στην αγορά.

Περιγράφοντας τους στόχους της Elpedison και σχολιάζοντας τον ρόλο των δηµοπρασιών τύπου ΝΟΜΕ στο περαιτέρω «άνοιγµα» της λιανικής αγοράς ρεύµατος, ο CEO της Elpedison Michel Piguet δήλωσε στο Fortune τα εξής: «Οι δηµοπρασίες ΝΟΜΕ θα βοηθήσουν σίγουρα τους εναλλακτικούς προµηθευτές στην αύξηση της διείσδυσής τους και, εποµένως, του µεριδίου τους στην αγορά. Παρ’ όλα αυτά, το ΝΟΜΕ είναι µία µόνο από τις απαραίτητες αλλαγές που απαιτούνταν εδώ και καιρό στο ρυθµιστικό πλαίσιο, προκειµένου να διασφαλιστεί το ολοκληρωτικό άνοιγµα της αγοράς ηλεκτρικής ενέργειας.

»Αυτή η προοπτική ανάπτυξης καθίσταται πιο αβέβαιη, εάν λάβει κανείς υπόψη του τα εµπόδια που ετέθησαν πρόσφατα στην αγορά, όπως ο περιορισµός στη µετακίνηση πελατών, καθώς και οι επιβαρύνσεις για τους προµηθευτές από τις χρεώσεις για την κάλυψη του ελλείµµατος του Ειδικού Λογαριασµού των Ανανεώσιµων Πηγών στην ελληνική αγορά. Και τα δύο αυτά νέα δεδοµένα δείχνουν το µάλλον ασταθές πλαίσιο µέσα στο οποίο καλούνται να λειτουργήσουν και να επιχειρήσουν οι εναλλακτικοί προµηθευτές.

«Άλλωστε, το ΝΟΜΕ αποτελεί ένα µέτρο µεταβατικού χαρακτήρα, ώστε να ολοκληρωθεί πιο οµαλά η µετάβαση σε µια ολοκληρωµένη ενεργειακή αγορά κατά τα πρότυπα όσων εφαρµόζονται στις άλλες ευρωπαϊκές αγορές, όπου οι προµηθευτές έχουν όλα τα απαραίτητα εργαλεία για τη βελτιστοποίηση του ενεργειακού τους κόστους και την εξυπηρέτηση των πελατειακών αναγκών µε τις καλύτερες συνθήκες. Στην κατεύθυνση του βιώσιµου µοντέλου ανάπτυξης θα εξακολουθήσει να κινείται η Elpedison, προκειµένου η δυναµική ανάπτυξη στην οποία στοχεύει να µπορεί να υποστηριχτεί και µακροπρόθεσµα, πάντα µε αίσθηµα ευθύνης προς τους 50.000 πελάτες που έχουν επιλέξει την Elpedison ως προµηθεύτρια για το ηλεκτρικό τους ρεύµα».

Πώς διαμορφώνεται σήμερα η αγορά

Ήδη από την αρχή του 2016 η κινητικότητα στην αγορά προµήθειας ηλεκτρικής ενέργειας είναι ιδιαίτερα αυξηµένη λόγω της µείωσης της Οριακής Τιµής του Συστήµατος, που οφείλεται στη µείωση των τιµών του φυσικού αερίου, η οποία έδωσε στους ιδιώτες προµηθευτές ρεύµατος το περιθώριο να προσφέρουν ελκυστικά πακέτα στους τελικούς καταναλωτές.

Με προσφορές και ισχυρή διαφήµιση, οι ιδιωτικές εταιρείες προµήθειας ρεύµατος επιδιώκουν να επεκτείνουν τη δραστηριότητά τους, αλλά και να πάρουν θέσεις στην κούρσα για τον έλεγχο του 50% της αγοράς. Έτσι, µεγάλη είναι η κινητικότητα σε επιχειρηµατικό επίπεδο, µε κύριο αντικείµενο την αναζήτηση συνεργασιών.

Πρώτη χρονικά καταγράφηκε η συµµαχία της Protergia του Οµίλου Μυτιληναίου µε τον όµιλο ΟΤΕ για την πώληση «πακέτων» ηλεκτρισµού από τα καταστήµατα ΟΤΕ και Γερµανός. Ακολούθησε η συµφωνία µεταξύ της εταιρείας ΗΡΩΝ του οµίλου ΓΕΚ – ΤΕΡΝΑ και της Wind, ενώ σε αναζήτηση συνεργάτη που να διαθέτει δίκτυο πωλήσεων βρίσκεται και η τρίτη µεγάλη καθετοποιηµένη επιχείρηση του κλάδου, η Εlpedison (EΛΠΕ -Εdison).

Την ίδια ώρα, τα ΕΛΤΑ, που έχουν πάρει από τη Ρυθµιστική Αρχή Ενέργειας άδεια προµηθευτή, ανακοίνωσαν ότι 640 εγκαταστάσεις τους (καταστήµατα, µονάδες διανοµής και κέντρα διαλογής) ηλεκτροδοτούνται µε ενέργεια που παρέχει η ίδια η εταιρεία, ενώ πρώτος στόχος τους είναι η ηλεκτροδότηση των 1.500 καταστηµάτων τους.

Από την πλευρά τους, οι εταιρείες που έχουν µικρότερα µερίδια (NRG Trading, Watt+Volt, Volterra και Green) εστιάζουν το ενδιαφέρον τους στις προσφορές και τις εκπτώσεις. Η ΔΕΗ, που πλέον είναι µάλλον εγκλωβισµένη, έχει να αντιµετωπίσει την υποχρεωτική αποµείωση της θέσης της στην αγορά, καθώς και την αύξηση των ληξιπροθέσµων υποχρεώσεων των καταναλωτών, που υπολογίζονται σταθερά πάνω από δύο δισ. ευρώ.

Με στόχο, λοιπόν, τη συγκράτηση των καλών πελατών της και τη µείωση των ληξιπρόθεσµων οφειλών, προχώρησε στην παροχή έκπτωσης 15% σε πελάτες της που πληρώνουν εµπρόθεσµα τον λογαριασµό τους, καθώς και σʼ αυτούς που µπαίνουν σε ρύθµιση οφειλών και την τηρούν – κίνηση η οποία δεν απέδωσε τα αναµενόµενα, αφού µέσα στον Σεπτέµβριο η ΔΕΗ έχασε επιπλέον µερίδιο 1,76%, σε σχέση µε τον Αύγουστο. Σταδιακά οι καταναλωτές επιλέγουν τους ιδιώτες προµηθευτές, ενώ µετά τις δηµοπρασίες ρεύµατος πλέον ο ανταγωνισµός θα ενταθεί τόσο µεταξύ τους όσο και µε τη ΔΕΗ.

Mερίδια αγοράς (στοιχεία Σεπτεμβρίου 2016 – Πηγή ΛΑΓΗΕ):

ΔΕΗ: 88,07% (με ποσοστό 56,45% στη χαμηλή τάση, 17,80% στη μέση και 13,82% στην υψηλή τάση).

ΗΡΩΝ: 3,14% (με ποσοστό 0,79% στη χαμηλή τάση, υψηλότερο ποσοστό 2,35% στη μέση και 0,01% στην υψηλή τάση).

PROTERGIA: 2,98% (με ποσοστό 0,73% στη χαμηλή τάση, ποσοστό 2,24% στη μέση τάση, ποσοστό 0,01 στην υψηλή τάση).

ELPEDISON: 2,52% (με ποσοστό 1,05% στη χαμηλή τάση και 1,46% στη μέση και 0,02% στην υψηλή).

NRG Trading: 0,94% (με 0,22% στη χαμηλή τάση και μεγαλύτερο ποσοστό 0,72% στη μέση).

WATT + VOLT: 0,64% (με το κύριο ποσοστό της 0,55% στη χαμηλή τάση και 0,1% στη μέση).

VOLTERRA: 0,73% (όλο το ποσοστό της είναι στη μέση τάση).

GREEN: 0,53% (0,24% στη χαμηλή τάση, 0,29% στη μέση τάση).

Το άρθρο δημοσιεύτηκε στο Fortune Νοεμβρίου που κυκλοφορεί στα περίπτερα.