AXIA – Alpha Finance: «Buy» για τις ελληνικές τράπεζες – Γιατί η διόρθωση δημιουργεί σημείο εισόδου

Ελκυστικές επενδυτικές ευκαιρίες δημιουργεί η πρόσφατη διόρθωση στον ελληνικό τραπεζικό κλάδο, σύμφωνα με την AXIA – Alpha Finance.

Ειδικότερα, όπως επισημαίνεται, η αποτίμηση του κλάδου μετά την πρόσφατη πτώση (-14% mtd), με τον δείκτη P/TBV στο 1,16x και P/E στο 8,1x το 2026, προσφέρει ένα καλό σημείο εισόδου, δεδομένων των προοπτικών κερδοφορίας και διανομών, καθώς και της ανθεκτικότητας των τραπεζών σε ένα πληθωριστικό σενάριο.

Από την άλλη, δεδομένης της γεωπολιτικής αναταραχής, που ενδέχεται να διατηρήσει εύθραυστο το επενδυτικό κλίμα βραχυπρόθεσμα, συνιστώνται σταδιακές τοποθετήσεις.

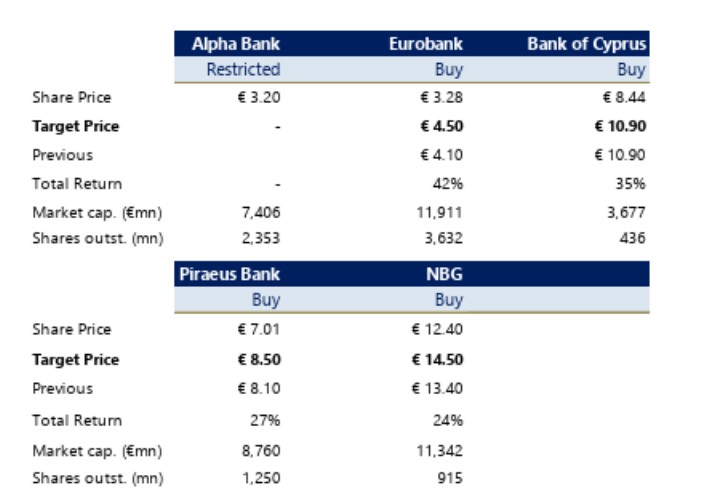

Σε κάθε περίπτωση, οι τιμές-στόχοι για τις ελληνικές τράπεζες υποδηλώνουν σημαντικά περιθώρια ανόδου, με την Εθνική Τράπεζα να παρουσιάζει την υψηλότερη τιμή-στόχο στα €14,50 (έναντι τρέχουσας τιμής € 12,40).

Ακολουθεί η Eurobank, η κορυφαία επιλογή μεταξύ των εγχώριων τραπεζών, χάρη στο ισχυρό επιχειρηματικό της σχέδιο και την προβλεπόμενη κερδοφορία, με στόχο τα €4,50 και η Τράπεζα Πειραιώς με τιμή-στόχο τα €8,50, τιμές που έχουν αναθεωρηθεί ανοδικά σε σχέση με τις προηγούμενες εκτιμήσεις (€4,10 και €8,10 αντίστοιχα).

Αξίζει να σημειωθεί ότι η Τράπεζα Κύπρου διατηρεί την υψηλότερη απόλυτη τιμή-στόχο στα € 10,90.

Συνολικά, οι αναλυτές διατηρούν σύσταση «Buy» για όλες τις τράπεζες του δείγματος (πλην της Alpha Bank), με τις εκτιμώμενες συνολικές αποδόσεις (Total Return) να κυμαίνονται από 24% έως 42%.

Μεσοπρόθεσμα σχέδια δείχνουν ισχυρή κερδοφορία

Οι ελληνικές τράπεζες και η Τράπεζα Κύπρου παρουσίασαν τους μεσοπρόθεσμους χρηματοοικονομικούς τους στόχους, με RoTE σε επίπεδα άνω του 15% (mid-to-high teens) και υψηλότερες διανομές κερδών.

Οι βασικοί παράγοντες που αναμένεται να ενισχύσουν την κερδοφορία είναι η αύξηση των βασικών εσόδων, σε συνδυασμό με πειθαρχημένα λειτουργικά έξοδα (OpEx) και ευνοϊκές τάσεις στην ποιότητα ενεργητικού.

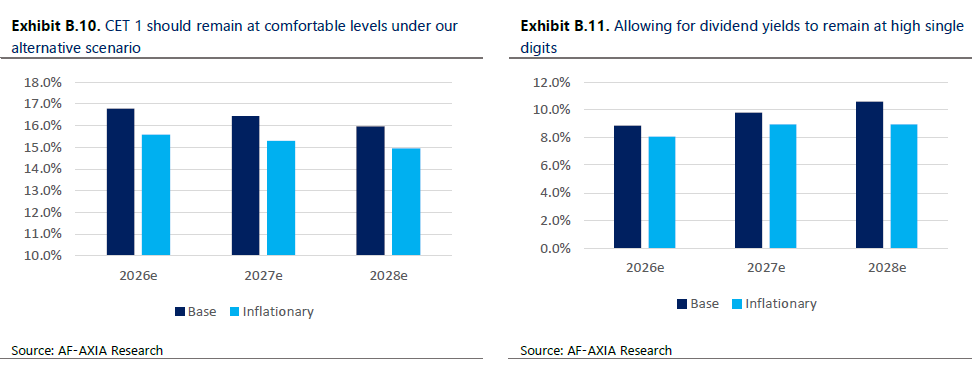

Τα εποπτικά κεφάλαια αναμένεται να παραμείνουν αρκετά άνετα, υποδηλώνοντας είτε ανοδικό περιθώριο στους δείκτες διανομής είτε πρόσθετες εξαγορές. Συνολικά, εκτιμάται ότι οι στόχοι ενσωματώνουν ορισμένες αισιόδοξες παραδοχές, αλλά θα μπορούσαν να επιτευχθούν υπό ευνοϊκές συνθήκες.

Έμφαση στις παραδοχές· ανθεκτικότητα ακόμη και σε πληθωριστικό σενάριο

Όπως αναφέρει η AXIA – Alpha Finance, δεδομένης της πρόσφατης γεωπολιτικής αναταραχής, εξετάστηκαν οι παραδοχές των επιχειρηματικών σχεδίων υπό ένα διαφορετικό μακροοικονομικό σενάριο που περιλαμβάνει υψηλότερα επιτόκια, χαμηλότερους όγκους και παραγωγή προμηθειών, καθώς και υψηλότερα λειτουργικά έξοδα και κόστος κινδύνου λόγω επιδείνωσης της ποιότητας ενεργητικού.

Τα ευρήματα υποδηλώνουν ανθεκτική κερδοφορία, κυρίως λόγω της ευνοϊκής βάσης και σύνθεσης καταθέσεων, με το RoTE να παραμένει χαμηλότερα αλλά κοντά στο 15%, τα εποπτικά κεφάλαια σε άνετα επίπεδα (mid-teens) και τις εύλογες αξίες περίπου 11% χαμηλότερες σε σχέση με το βασικό σενάριο.