Covid-19, lockdown και προβλήματα εισπραξιμότητας στην αγορά ενέργειας

Η πανδημία και τα lockdown είναι προφανές ότι δε θα άφηναν ανεπηρέαστο και τον κλάδο της ενέργειας στην Ελλάδα. Η επίδραση έρχεται, όπως σε πολλούς άλλους κλάδους της ελληνικής οικονομίας, κυρίως από το κύκλωμα πληρωμών – εισπράξεων.

Όπως ήταν αναμενόμενο η μείωση της ρευστότητας των εταιρειών, η οποία έρχεται το τελευταίο δωδεκάμηνο από το καθεστώς της επιβαλλόμενης αναστολής λειτουργίας ή από την μεγάλη πτώση του κύκλου εργασιών, έχει επιφέρει καθυστερήσεις στις πληρωμές των τιμολογίων ενέργειας. Η ενέργεια, μαζί με την μισθοδοσία και τις υποχρεώσεις προς το δημόσιο, είναι ο κυριότερος προμηθευτής πάρα πολλών εταιρειών ανεξάρτητα από το μέγεθος του ή τον κλάδο στον οποίο δραστηριοποιούνται.

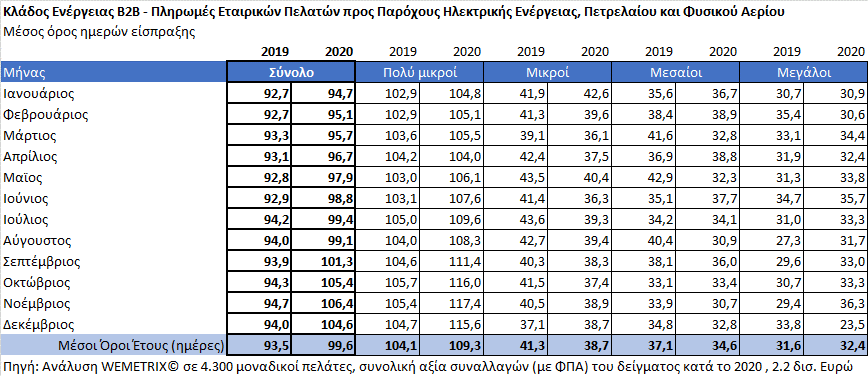

Στον παρακάτω πίνακα παρουσιάζονται συνοπτικά τα αποτελέσματα της ανάλυσης της WEMETRIX©, εταιρείας του ομίλου INTRASOFT-INTERNATIONAL, η οποία με την χρήση αλγορίθμων μηχανικής μάθησης (machine learning) μέτρησε ανά μήνα και ανά μέγεθος εταιρείας τις ημέρες πληρωμών των τιμολογίων ενέργειας, με σκοπό τη μέτρηση του πιστωτικού κινδύνου στις συναλλαγές και τον ακριβή υπολογισμό των προβλέψεων σε περίπτωση καθυστερήσεων ή οριστικής αθέτησης των πληρωμών.

Αναλυτικότερα, η μέτρηση έγινε σε 4.300 πελάτες εταιρειών παροχής ενέργειας, σε όγκο συναλλαγών αξίας 2,2 δισ. ευρώ, σε χρονικό διάστημα 24 μηνών από τον Ιανουάριο του 2019 μέχρι και τον Δεκέμβριο του 2020. Η περίοδος της μέτρησης περιλαμβάνει τις εποχικότητες του κλάδου, κυρίως όμως περιλαμβάνει τις περιόδους των lockdown.

Οι 4.300 πελάτες, είναι εταιρικοί πελάτες με την έννοια του μη-οικιακού πελάτη. Δηλαδή, στο συγκεκριμένο πολύ μεγάλο δείγμα περιλαμβάνονται γραφεία επιστημόνων, ελεύθεροι επαγγελματίες, μαγαζιά της γειτονιάς μέχρι και μεγάλες βιομηχανίες. Ο διαχωρισμός τους ανά μέγεθος έγινε με κριτήριο την αξία των καταναλώσεων έναντι των προμηθευτών ενέργειας και όχι τη νομική τους μορφή και τα οικονομικά τους μεγέθη. Αυτός ο διαχωρισμός έχει ιδιαίτερη σημασία γιατί αποτυπώνει το πραγματικό μέγεθος του πελάτη προς τον προμηθευτή και όχι τον νομικό ή λογιστικό προσδιορισμό του. Αυτό δε θα ήταν εφικτό αν δεν υπήρχαν οι αλγόριθμοι machine learning.

Το πρώτο συμπέρασμα είναι ότι ο μέσος όρος των ημερών πληρωμής των τιμολογίων παροχής ενέργειας έχει αυξηθεί το 2020 σε 99,6 ημέρες από 93,5 ημέρες. Μια αύξηση αυτού του δείκτη (DSO = Days Sales Outstanding) κατά μια εβδομάδα με δέκα ημέρες περίπου, ενώ φαινομενικά δεν φαντάζει ως μια έντονη μεταβολή, εντούτοις μεταφράζεται σε καθυστέρηση είσπραξης του 2,7% (10/365) των ετήσιων πωλήσεων με τον ΦΠΑ. Ως ποσοστό συγκρίνεται ευθέως με την καθαρή κερδοφορία των επιχειρήσεων. Πρακτικά, μια επιχείρηση παροχής ενέργειας εμφανίζει Κέρδη προ Φόρων περίπου 3%. Αν συνδυαστεί με την προαναφερόμενη καθυστέρηση αυτό σημαίνει ότι το μεγαλύτερο μέρος αυτής της κερδοφορίας δεν θα το έχει εισπράξει εντός της χρήσης, το οποίο είναι πάνω και πέρα από τη συνήθη, συμφωνημένη πίστωση προς τους πελάτες της. Με άλλα λόγια αυτή η καθυστέρηση θα φάει όλο το κέρδος των παρόχων.

Επιπρόσθετα, η κάθε επιχείρηση στον κλάδο της παροχής ενέργειας θα καλείται πλέον να καλύψει τις πρόσθετες ανάγκες κεφαλαίων είτε με φρέσκο χρήμα (ξένα ή ίδια κεφάλαια), είτε να δημιουργήσει χρήμα μεταφέροντας τις καθυστερήσεις στους προμηθευτές της -κάτι το οποίο προφανώς υπόκειται σε περιορισμούς όπως για παράδειγμα διαπραγματευτική δύναμη του προμηθευτή, εξάρτηση από προμηθευτές εξωτερικού, υψηλή δανειακή επιβάρυνση κλπ).

Το δεύτερο σημαντικό συμπέρασμα ανάμεσα σε άλλα είναι ότι οι μικρές και μεσαίες επιχειρήσεις προσπάθησαν και πέτυχαν να μειώσουν τις ημέρες πληρωμών τους εκμεταλλευόμενοι κυρίως τις πιστωτικές και εμπορικές πολιτικές των παρόχων, οι πολύ μικρές επιχειρήσεις και οι μεγάλες έδειξαν αδυναμία να ανταπεξέλθουν και ανέβασαν τον μέσο όρο τους. Το πρόβλημα όμως της αύξησης του φαινομένου των καθυστερήσεων, όταν έρχεται από τα άκρα της κατανομής του πελατολογίου, είναι μεγαλύτερο γιατί μοιραία θα επηρεάσει σε μεγάλο βαθμό και το σύνολο του δείγματος αρκετά σύντομα.

Θα ανταπεξέλθει ομαλά ο κλάδος το 2021 λόγω της έλλειψης ρευστότητας; Θα μπορέσουν οι εταιρείες να κρατήσουν τους πραγματικά πολύτιμους πελάτες τους ; Θα μπορέσουν να διενεργήσουν βιώσιμους και εξατομικευμένους διακανονισμούς ή θα έχουν το μέλλον του τραπεζικού κλάδου με τα πολλά δισ. ευρώ των κόκκινων δανείων;

Η τεχνολογία μπορεί να βοηθήσει αλλά χρειάζεται βούληση για την εφαρμογή ενός νέου πλαισίου συναλλαγών μεταξύ παρόχων ενέργειας και κυρίως εταιρικών πελατών. Αυτή η βούληση ανήκει στις εταιρείες παρόχων.

*Ο κ. Πάνος Μιχαλόπουλος είναι Managing Partner της εταιρείας WEMETRIX του ομίλου INTRASOFT-INTERNATIONAL.