DBRS: Οι κίνδυνοι για ελληνικές και κυπριακές τράπεζες από την κρίση στη Μέση Ανατολή

Τις αυξανόμενες προκλήσεις που αντιμετωπίζουν οι ελληνικές και κυπριακές τράπεζες λόγω της γεωπολιτικής κρίσης στη Μέση Ανατολή αναδεικνύει η έκθεση της DBRS, που δημοσιεύτηκε στις 30/3 και σας παρουσιάζει το Fortune Greece.

Όπως επισημαίνει, η ισχυρή εξάρτηση των δύο οικονομιών από τη ναυτιλία και τον τουρισμό εντείνει την έκθεσή τους σε εξωτερικούς κινδύνους και αβεβαιότητες. Παρά τα ισχυρά κεφαλαιακά αποθέματα και την κερδοφορία, η παρατεταμένη ένταση ενδέχεται να δοκιμάσει την ανθεκτικότητα του τραπεζικού συστήματος.

Ειδικότερα, σύμφωνα με τον καναδικό οίκο, ο τουρισμός και η ναυτιλία διαδραματίζουν δυσανάλογα μεγάλο ρόλο στις οικονομίες της Ελλάδας και της Κύπρου, εκθέτοντας και τις δύο χώρες σε αυξανόμενους κινδύνους λόγω της εντεινόμενης γεωπολιτικής έντασης στη Μέση Ανατολή, παρά τη συνεχιζόμενη ισχυρή μακροοικονομική δυναμική.

Το κλείσιμο των Στενών του Ορμούζ και οι διαταραχές στον εναέριο χώρο οδηγούν σε νέα αναδρομολόγηση της ναυτιλίας, υψηλότερο κόστος και αυξημένες πιέσεις στα ναύλα, ενώ ταυτόχρονα επιβαρύνουν τις αερομεταφορές και τη ζήτηση για τουρισμό, με την Κύπρο να εμφανίζει συγκριτικά μεγαλύτερη ευαλωτότητα λόγω της γεωγραφικής της εγγύτητας στις περιοχές σύγκρουσης.

Για τις τράπεζες, οι εξελίξεις αυτές αυξάνουν τους πιστωτικούς κινδύνους σε περίπτωση παρατεταμένης σύγκρουσης, δεδομένης της άνω του μέσου όρου έκθεσής τους στη ναυτιλία και τον τουρισμό. Παρότι οι ελληνικές τράπεζες επωφελούνται εν μέρει από πιο διεθνοποιημένη, εξασφαλισμένη χρηματοδότηση της ναυτιλίας, ενισχύοντας τη βραχυπρόθεσμη ανθεκτικότητα, οι κυπριακές τράπεζες είναι πιο εκτεθειμένες στον τουρισμό.

Σε κάθε περίπτωση, και οι δύο τραπεζικοί τομείς διατηρούν ισχυρή κερδοφορία και κεφαλαιακά αποθέματα, που θα βοηθήσουν στην αντιμετώπιση ενός πιο επικίνδυνου λειτουργικού περιβάλλοντος.

Η σημασία της ναυτιλίας και του τουρισμού στις οικονομίες Ελλάδας και Κύπρου

Όπως επισημάνθηκε, σύμφωνα με την DBRS, οι τομείς του τουρισμού και της ναυτιλίας έχουν πολύ μεγαλύτερη σημασία στις οικονομίες της Κύπρου και της Ελλάδας σε σχέση με τις περισσότερες άλλες οικονομίες της ΕΕ.

Η σημασία του τουρισμού αποτυπώνεται στο σχετικά μεγάλο μερίδιο των ξενοδοχείων και των εστιατορίων στη συνολική ακαθάριστη προστιθέμενη αξία και στις δύο οικονομίες.

Πέρα από τα ξενοδοχεία και την εστίαση, ο τουρισμός επηρεάζει και άλλους τομείς υπηρεσιών, όπως οι μεταφορές και η ψυχαγωγία, και έχει σημαντικές έμμεσες επιπτώσεις στις μακροοικονομικές εξελίξεις, ιδιαίτερα στην ιδιωτική κατανάλωση, καθώς απασχολεί μεγάλο μέρος του εγχώριου εργατικού δυναμικού. Η σημασία της ναυτιλίας είναι μικρότερη από του τουρισμού, αλλά παραμένει σημαντικά υψηλότερη σε σχέση με άλλες οικονομίες της ΕΕ.

Επιπτώσεις της σύγκρουσης στη Μέση Ανατολή

Όπως επισημαίνει ο καναδικός οίκος, η αβεβαιότητα για την εξέλιξη της σύγκρουσης και τις παγκόσμιες προμήθειες πετρελαίου και φυσικού αερίου παραμένει υψηλή, συνεπώς ο τουρισμός, ο οποίος υπήρξε βασικός μοχλός ανάπτυξης τα τελευταία χρόνια, είναι πιθανό να παρουσιάσει επιβράδυνση.

Η επίδραση αναμένεται να είναι πιο έντονη στην Κύπρο λόγω της γεωγραφικής εγγύτητας. Οι πρόσφατες μακροοικονομικές προβλέψεις της Κεντρικής Τράπεζας της Κύπρου μείωσαν την πρόβλεψη ανάπτυξης του ΑΕΠ για το 2026 στο 2,7% (από -0,3 ποσοστιαίες μονάδες), υποθέτοντας ότι η σύγκρουση θα διαρκέσει δύο μήνες και θα ακολουθήσει αποκλιμάκωση. Αντίστοιχα, η Τράπεζα της Ελλάδος εκτιμά την ανάπτυξη στο 1,9% (από 2,1%).

Επιπτώσεις στη ναυτιλία και τα λιμάνια

Ο αποκλεισμός των Στενών του Ορμούζ, μετά από επιθέσεις των ΗΠΑ και του Ισραήλ στο Ιράν, έχει εντείνει τις διαταραχές στη ναυτιλία, με δεξαμενόπλοια και πλοία εμπορευματοκιβωτίων να αναδρομολογούνται, να αναστέλλουν κρατήσεις και να επιβαρύνονται με υψηλότερα κόστη ασφάλειας και ασφάλισης.

Αν και το κλείσιμο επηρεάζει κυρίως τις παγκόσμιες ροές πετρελαίου, οι μεταφορείς εμπορευματοκιβωτίων που δραστηριοποιούνται στον Κόλπο έχουν εκτρέψει ξανά τα δρομολόγιά τους γύρω από το Ακρωτήριο της Καλής Ελπίδας, ανατρέποντας τις προηγούμενες προσδοκίες για σταδιακή επιστροφή στις διαδρομές της Ερυθράς Θάλασσας και αύξηση της διαθέσιμης χωρητικότητας, που είχε συμβάλει στη μείωση των ναύλων και στην αποδυνάμωση των προοπτικών κερδοφορίας για το 2026.

Ωστόσο, οι μεγαλύτερες αποστάσεις, η αυξημένη κατανάλωση καυσίμων και τα αυξημένα ασφάλιστρα πολεμικού κινδύνου ασκούν ανοδικές πιέσεις στα ναύλα. Επιπλέον, το Ιράν φέρεται να επιβάλλει ανεπίσημα χρεώσεις περίπου 2 εκατομμυρίων δολαρίων ανά πλοίο για τη διέλευση από τα Στενά του Ορμούζ, ποσό που αντιστοιχεί περίπου σε 1 δολάριο επιπλέον ανά βαρέλι. Διαθέσιμα δεδομένα δείχνουν ότι σημαντικό μέρος της κίνησης σε αυτό το πέρασμα ανήκει σε ελληνικά συμφέροντα. Αν τα πρόσθετα αυτά κόστη διατηρηθούν, οι ναυτιλιακές εταιρείες θα αντιμετωπίσουν περαιτέρω πιέσεις, οι οποίες ενδέχεται να μετακυλιστούν σε υψηλότερα ναύλα.

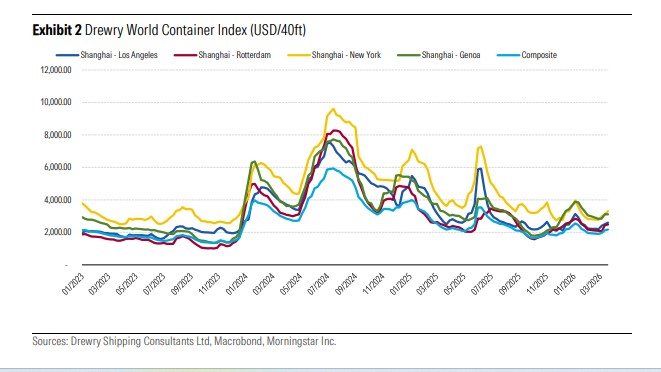

Ο δείκτης Drewry World Container Index έχει αυξηθεί τον τελευταίο μήνα και τα ναύλα αναμένεται να συνεχίσουν να αυξάνονται. Παρότι η διεύρυνση του παγκόσμιου στόλου μπορεί να περιορίσει την έκταση των διαταραχών χωρητικότητας που παρατηρήθηκαν κατά την κρίση του Σουέζ την περίοδο 2024-2025, η απόδοση του κλάδου παραμένει περιορισμένη λόγω της αυξημένης γεωπολιτικής αβεβαιότητας και της συνεχιζόμενης αναδρομολόγησης σε βασικούς ενεργειακούς και εμπορευματικούς διαδρόμους. Αναμένεται ότι οι μεγάλες διεθνείς ναυτιλιακές εταιρείες θα προσαρμόσουν τα κόστη και την κατανομή κεφαλαίων τους στο τρέχον ασταθές περιβάλλον.

Καθώς η παράκαμψη μέσω του Ακρωτηρίου της Καλής Ελπίδας είναι πιθανό να παραμείνει ο κανόνας μεσοπρόθεσμα λόγω των διαταραχών στην Ερυθρά Θάλασσα, οι απώλειες όγκου από το 2024-2025 είναι απίθανο να ανακτηθούν για τα λιμάνια της ανατολικής και κεντρικής Μεσογείου.

Στην Ελλάδα, ο Πειραιάς έχει επηρεαστεί δυσανάλογα, με μείωση της διακίνησης κατά περίπου 13% το πρώτο εξάμηνο του 2024, καθώς μεγάλες ναυτιλιακές εταιρείες παρακάμπτουν τα κέντρα μεταφόρτωσης υπέρ δυτικών λιμένων όπως το Σίνες και η Βαλένθια. Λόγω της μεγάλης εξάρτησής του από τη μεταφόρτωση, ο Πειραιάς συνέχισε να υποχωρεί και το 2025, πέφτοντας από την τέταρτη στην έκτη θέση μεταξύ των ευρωπαϊκών λιμένων εμπορευματοκιβωτίων, με επιπτώσεις και σε μικρότερα λιμάνια του Αιγαίου. Η Λεμεσός στην Κύπρο έχει επίσης καταγράψει συνεχιζόμενες απώλειες όγκου από το 2024, παρά την επέκταση της δυναμικότητας. Αντίθετα, η επιβατική κίνηση στην Ελλάδα παραμένει ανθεκτική, καθώς οι εγχώριες και κοντινές θαλάσσιες διαδρομές επηρεάζονται λιγότερο.

Γεωπολιτική ένταση

Η κλιμάκωση της γεωπολιτικής έντασης έχει προκαλέσει εκτεταμένα κλεισίματα εναέριου χώρου σε χώρες του Κόλπου, διαταράσσοντας βασικούς αεροπορικούς κόμβους και αναγκάζοντας τις αεροπορικές εταιρείες να ακυρώνουν ή να αναδρομολογούν πτήσεις. Αυτό έχει ευρύτερες επιπτώσεις στον τουρισμό, καθώς αυξάνει τη διάρκεια των πτήσεων, την κατανάλωση καυσίμων και το κόστος, μειώνοντας τη ζήτηση.

Η Ελλάδα και η Κύπρος έχουν καταγράψει ιστορικά υψηλές αφίξεις τουριστών τα τελευταία χρόνια, όμως η Κύπρος εμφανίζει μεγαλύτερη εξάρτηση από επισκέπτες από το Ισραήλ, γεγονός που επιτείνει τις πιέσεις λόγω ακυρώσεων και περιορισμών.

Παρά το γεγονός ότι οι δύο χώρες θεωρούνται ασφαλείς προορισμοί, η αυξημένη ένταση οδηγεί ορισμένους ταξιδιώτες να ακυρώνουν ή να αναβάλλουν τα ταξίδια τους. Κύριος κίνδυνος παραμένει η παρατεταμένη αύξηση των τιμών καυσίμων και η λειτουργική αστάθεια, που μπορεί να περιορίσουν τη ζήτηση για ταξίδια.

Η συνεχιζόμενη σύγκρουση ενδέχεται να αυξήσει τους κινδύνους για τις τράπεζες στην Ελλάδα και την Κύπρο μέσω των επιπτώσεών της στη ναυτιλία και τον τουρισμό. Και τα δύο τραπεζικά συστήματα έχουν υψηλότερη από τον ευρωπαϊκό μέσο όρο έκθεση σε αυτούς τους τομείς, αν και η κατανομή του κινδύνου διαφέρει.

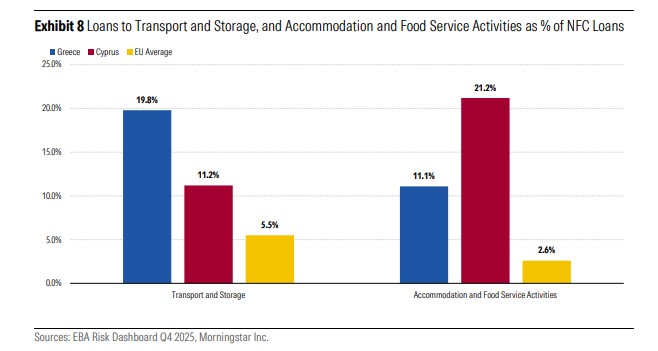

Σύμφωνα με στοιχεία της Ευρωπαϊκής Αρχής Τραπεζών, τα δάνεια προς μεταφορές και αποθήκευση αντιστοιχούν στο 19,8% για τις ελληνικές τράπεζες και 11,2% για τις κυπριακές, έναντι 5,5% στην ΕΕ. Τα δάνεια προς δραστηριότητες φιλοξενίας και εστίασης ανέρχονται σε 11,1% και 21,2% αντίστοιχα, έναντι 2,6% στην ΕΕ.

Ασύμμετρες τομεακές εκθέσεις ενδέχεται να οδηγήσουν σε άνισες πιστωτικές επιπτώσεις για τις τράπεζες

Σύμφωνα με την DBRS, η συνεχιζόμενη σύγκρουση στη Μέση Ανατολή ενδέχεται να αυξήσει τους κινδύνους για τις τράπεζες στην Ελλάδα και την Κύπρο μέσω των επιπτώσεών της στους τομείς της ναυτιλίας και του τουρισμού. Και τα δύο τραπεζικά συστήματα διατηρούν υψηλότερη από τον ευρωπαϊκό μέσο όρο έκθεση σε αυτούς τους κλάδους· ωστόσο, η συγκέντρωση και τα κανάλια μετάδοσης του κινδύνου δεν ταυτίζονται απαραίτητα, γεγονός που μπορεί να οδηγήσει σε διαφορετικές πιστωτικές επιπτώσεις.

Σύμφωνα με στοιχεία της Ευρωπαϊκής Αρχής Τραπεζών (EBA), η έκθεση στον τομέα των μεταφορών και της αποθήκευσης αντιστοιχούσε στο 19,8% και 11,2% των δανείων προς μη χρηματοπιστωτικές επιχειρήσεις για τις ελληνικές και τις κυπριακές τράπεζες αντίστοιχα στο τέλος του 2025, επίπεδα σημαντικά υψηλότερα από τον ευρωπαϊκό μέσο όρο του 5,5%.

Παράλληλα, η έκθεση των δύο τραπεζικών συστημάτων σε δραστηριότητες καταλυμάτων και εστίασης ανερχόταν σε 11,1% και 21,2% αντίστοιχα, επίσης πάνω από τον ευρωπαϊκό μέσο όρο του 2,6%. Αν και οι ορισμοί της EBA για τους κλάδους αυτούς δεν ταυτίζονται πλήρως με τη ναυτιλία και τον τουρισμό, αποτελούν αξιόπιστους δείκτες για την εκτίμηση της έκθεσης των τραπεζών.

Οι ελληνικές τράπεζες έχουν μεγαλύτερη έκθεση στη ναυτιλία σε σχέση με τις κυπριακές και αυτή είναι συνήθως διεθνοποιημένη και εξασφαλισμένη με περιουσιακά στοιχεία. Τα ναυτιλιακά χαρτοφυλάκια δανείων επικεντρώνονται κυρίως σε δεξαμενόπλοια και φορτηγά πλοία, με πιο περιορισμένη έκθεση στον πιο ευμετάβλητο τομέα των πλοίων μεταφοράς εμπορευματοκιβωτίων και στα επιβατηγά πλοία. Η συνεχιζόμενη αύξηση των ναύλων και η επιμήκυνση των θαλάσσιων διαδρομών ενισχύουν προσωρινά τις ταμειακές ροές των πλοιοκτητών και βελτιώνουν την ικανότητα εξυπηρέτησης του χρέους τους, παρέχοντας ένα βραχυπρόθεσμο «μαξιλάρι» για την ποιότητα ενεργητικού των τραπεζών.

Ωστόσο, η αύξηση των ασφαλίστρων πολεμικού κινδύνου και του κόστους καυσίμων, σε συνδυασμό με πιθανή μείωση των εμπορικών όγκων εάν ενταθούν οι γεωπολιτικές εντάσεις και παραταθεί η αναδρομολόγηση, συμβάλλουν στη συμπίεση των λειτουργικών περιθωρίων, αυξάνοντας τελικά τον πιστωτικό κίνδυνο για τους δανειστές.

Αντίθετα, οι κυπριακές τράπεζες είναι συγκριτικά λιγότερο εκτεθειμένες στη ναυτιλία. Ως εκ τούτου, οι επιπτώσεις στον κίνδυνο του τραπεζικού τους τομέα αναμένεται να προκύψουν πιο έμμεσα, κυρίως μέσω συναφών ναυτιλιακών υπηρεσιών. Οι κυπριακές τράπεζες παρουσιάζουν υψηλότερη συγκέντρωση δανείων στον τουρισμό. Οποιαδήποτε παρατεταμένη μείωση των τουριστικών ροών θα μεταδοθεί μέσω της απόδοσης των μικρομεσαίων επιχειρήσεων, του διαθέσιμου εισοδήματος των νοικοκυριών και των τιμών των ακινήτων, ασκώντας πιο άμεση πίεση στην ποιότητα των στοιχείων ενεργητικού των κυπριακών τραπεζών. Οι πρώτες ενδείξεις υποδηλώνουν ότι η Κύπρος ήδη αντιμετωπίζει πιο έντονη πτώση στη ζήτηση για ταξίδια.

Πέρα από τα επιμέρους κανάλια ανά κλάδο, η σύγκρουση δημιουργεί και δευτερογενείς επιπτώσεις, όπως αυξημένο ενεργειακό κόστος, αναζωπύρωση πληθωριστικών πιέσεων, ασθενέστερες προοπτικές ανάπτυξης και πιθανές διαταραχές στις εφοδιαστικές αλυσίδες. Η νομισματική πολιτική αποτελεί κρίσιμο παράγοντα: ενώ τα υψηλότερα επιτόκια για την αντιμετώπιση του πληθωρισμού μπορούν βραχυπρόθεσμα να ενισχύσουν την κερδοφορία των τραπεζών της Νότιας Ευρώπης —όπως παρατηρήθηκε την περίοδο σύσφιξης 2022-2024— μακροπρόθεσμα ενδέχεται να περιορίσουν τη ζήτηση για δάνεια, να αυξήσουν το κόστος χρηματοδότησης και να επιβαρύνουν την ποιότητα των στοιχείων ενεργητικού.

Κατά την εκτίμησή μας, ένας συνδυασμός παραγόντων, όπως η έκθεση στη ναυτιλία και η μερική προστασία έναντι πιέσεων στον τουρισμό, στηρίζει τη συγκριτικά ισχυρότερη βραχυπρόθεσμη ανθεκτικότητα των ελληνικών τραπεζών. Αντίθετα, οι κυπριακές τράπεζες ενδέχεται να επηρεαστούν πιο άμεσα και έντονα, λόγω της μεγαλύτερης συγκέντρωσης σε εκθέσεις που σχετίζονται με τον τουρισμό.

Η διάρκεια και η πιθανή κλιμάκωση της σύγκρουσης στη Μέση Ανατολή παραμένουν καθοριστικοί παράγοντες για τις τελικές πιστωτικές επιπτώσεις. Παρ’ όλα αυτά, τόσο οι ελληνικές όσο και οι κυπριακές τράπεζες διατήρησαν κερδοφορία πάνω από τον μέσο όρο της ΕΕ το τέταρτο τρίμηνο του 2025. Η κεφαλαιακή επάρκεια ήταν σημαντικά ισχυρότερη για τις κυπριακές τράπεζες, ενώ τα επίπεδα κεφαλαίου των ελληνικών τραπεζών ήταν σε γενικές γραμμές ευθυγραμμισμένα με τα επίσης ισχυρά επίπεδα του ευρωπαϊκού μέσου όρου.