Γιώργος Δρυμιώτης: Η Cardlink είναι η «γέφυρα» που ενώνει επιχειρήσεις και καταναλωτές

Τo pos δεν αποτελεί απλώς ένα εργαλείο πληρωµών για τις επιχειρήσεις. Συνιστά µια διέξοδο, η οποία έσωσε χιλιάδες εταιρείες την περίοδο των capital controls και εδραιώθηκε κατά τη διάρκεια της πανδηµίας. Πρόσφατη έρευνα της Printec διαπίστωσε ότι η χώρα µας αποτέλεσε για το 2020 τον «πρωταθλητή» στην κατανοµή τερµατικών αποδοχής καρτών µεταξύ 14 χωρών σε Κεντρική και Ανατολική Ευρώπη, µε την αύξησή τους να φτάνει από το 2018 έως το 2020 το 17%. Έναν από τους σηµαντικότερους ρόλους σε αυτήν την εντυπωσιακή ανάπτυξη του PayTech στην Ελλάδα αποτελεί η Cardlink. Μια εταιρεία η οποία, όπως σηµειώνει στο Fortune Greece ο διευθύνων σύµβουλός της, Γιώργος Δρυµιώτης, λειτουργεί ως «γέφυρα που ενώνει δύο κόσµους, της επιχείρησης και του καταναλωτή, χτίζοντας σχέσεις εµπιστοσύνης».

Οι αλλαγές στον τρόπο που πληρώνουµε καθηµερινά για τις συναλλαγές µας έφεραν µια σειρά από προκλήσεις και γέννησαν την ανάγκη για σηµαντικές επενδύσεις, καθώς το περιθώριο ανάπτυξης του χώρου των ηλεκτρονικών πληρωµών διαρκώς ενισχύεται. Με αυτό το δεδοµένο, η Worldline, ένας διεθνής κολοσσός του κλάδου των ηλεκτρονικών πληρωµών µε κεφαλαιοποίηση 22 δισ. ευρώ, 20.000 εργαζοµένους και παρουσία σε πάνω από 50 χώρες, επένδυσε στις προοπτικές της ελληνικής αγοράς εξαγοράζοντας τον Μάιο του 2021 έναντι 155 εκατ. ευρώ το 92,5% της Cardlink, µε το υπόλοιπο 7,5% να παραµένει στην κατοχή του Γιώργου Δρυµιώτη. Με βάση αυτές τις εξελίξεις, ο επικεφαλής της Cardlink αναφέρεται στα πλάνα της εταιρείας του, στις αλλαγές και τις τάσεις στον κόσµο των ηλεκτρονικών πληρωµών και στις πολύ ενδιαφέρουσες εξελίξεις που αφορούν όλες τις συστηµικές τράπεζες της χώρας.

Ποιοι ήταν οι βασικοί λόγοι που η Worldline επέλεξε την Cardlink και τι στόχους έχετε θέσει πλέον για το μέλλον;

Η εξαγορά ήρθε µετά την αξιολόγηση των επιλογών της Cardlink για την περαιτέρω ανάπτυξή της που έγινε από τον Όµιλο Quest στον οποίο ανήκε. Με την Quest πορευθήκαµε µαζί σχεδόν επτά χρόνια και µέσα σε αυτό το χρονικό διάστηµα δηµιουργήσαµε µια εταιρεία µε µεγάλη συνεισφορά στην ανάπτυξη των πληρωµών στην Ελλάδα, σηµαντικές υποδοµές, σπουδαίους ανθρώπους, ένα ισχυρό brand και πολύ καλή χρηµατοοικονοµική κατάσταση. Η περαιτέρω ανάπτυξη απαιτεί σηµαντικές επενδύσεις, οικονοµίες κλίµακος και πρόσβαση σε νέα προϊόντα και υπηρεσίες προκειµένου να ανταποκριθούµε στις απαιτήσεις και τις προσδοκίες των πελατών µας. Παράλληλα, η Worldline είναι µια κορυφαία εταιρεία παγκοσµίως στον τοµέα ηλεκτρονικών πληρωµών που επιθυµούσε να διεισδύσει σε µια αναπτυσσόµενη και ελκυστική αγορά όπως είναι η Ελλάδα. Στη Worldline η Cardlink βρήκε ένα «σπίτι» που θα λειτουργήσει ως ώθηση και έναυσµα για την επόµενη φάση της ανάπτυξής µας.

Σε ό,τι αφορά τους στόχους, στην πραγµατικότητα δεν έχει αλλάξει κάτι. Συνεχίζουµε δυναµικά µε σκοπό την περαιτέρω ανάπτυξη και επίτευξη του πλάνου µας, που έχει ως βασικό οικονοµικό στόχο για τα επόµενα χρόνια ετήσια αύξηση εσόδων 10% και φυσικά τη διατήρηση της ηγετικής θέσης στην ελληνική αγορά. H Cardlink έχει ενταχθεί πλήρως στη στρατηγική της Worldline και είναι έτοιµη να συνεισφέρει στο φιλόδοξο τριετές πλάνο που παρουσιάστηκε από τον όµιλο τον Οκτώβριο του 2021.

Κοιτώντας την πρόσφατη μελέτη της Printec, διαπιστώνουμε ότι η Ελλάδα ήταν «πρωταθλήτρια» στην κατανομή POS το 2020 σε Κεντρική και Ανατολική Ευρώπη. Πώς οδηγηθήκαμε σε αυτή την πρωτιά και τι σημαίνει αυτό για την Cardlink;

Οι λόγοι για την πρωτιά της Ελλάδας στην κατανοµή POS είναι τρεις: Πρώτον, οι νοµοθετικές ρυθµίσεις του 2016/2017 για την υποχρεωτική αποδοχή ηλεκτρονικών πληρωµών από τις επιχειρήσεις που τις ώθησε να εγκαταστήσουν POS. Δεύτερον, η γεωγραφία της Ελλάδας που µε τα πολλά νησιά έχουµε το φαινόµενο ότι σε περιοχές µε µικρό πληθυσµό έχουµε µεγάλη εγκατεστηµένη βάση POS προκειµένου να εξυπηρετηθούν οι τουρίστες. Και τρίτον, στην Ελλάδα η αναλογία µικρών επιχειρήσεων προς τον πληθυσµό είναι ακόµα πολύ µεγάλη σε σχέση µε άλλες αγορές, οπότε αναγκαστικά υπάρχουν και περισσότερα τερµατικά για την εξυπηρέτηση των συναλλαγών.

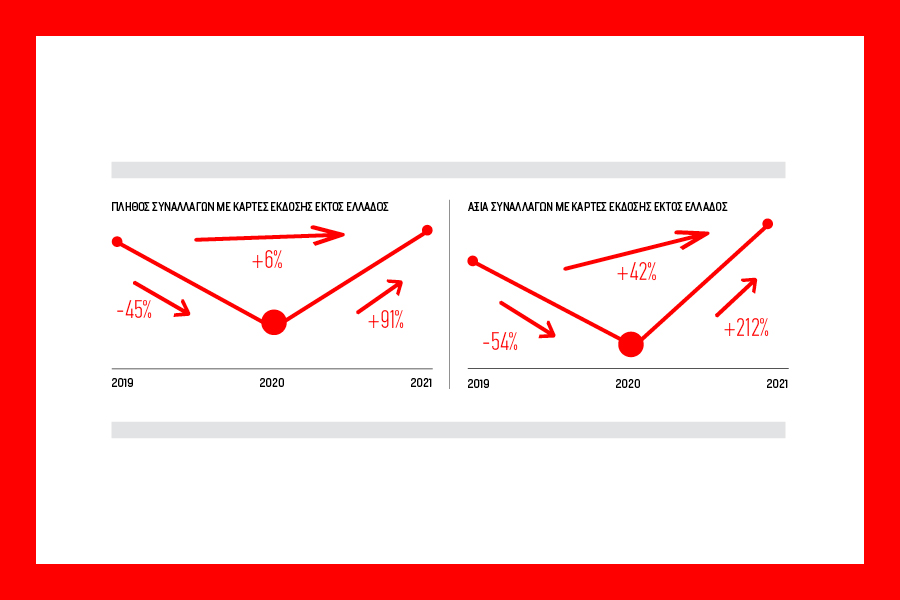

Η πρωτιά αυτή σηµαίνει ότι η δύσκολη δουλειά της εγκατάστασης των υποδοµών για την πραγµατοποίηση ηλεκτρονικών συναλλαγών έχει ήδη γίνει. Τα επόµενα βήµατα είναι η περαιτέρω χρήση των υποδοµών αυτών µε την αύξηση της αξιοποίησής τους από τους καταναλωτές. Ήδη βλέπουµε τους καταναλωτές να δείχνουν εµπιστοσύνη και να πραγµατοποιούν ηλεκτρονικές συναλλαγές ακόµα και για µικροποσά. Ενδεικτικά, στο δίκτυο της Cardlink το 42% των µηνιαίων συναλλαγών είναι κάτω από 10 ευρώ. Παρά την εκρηκτική αύξηση των συναλλαγών από τα capital controls και την πανδηµία, υπάρχουν σηµαντικά περιθώρια βελτίωσης στον τοµέα αυτό. Σήµερα οι ηλεκτρονικές συναλλαγές αντιστοιχούν στο 25%-30% της κατανάλωσης, δηλαδή περίπου 30 δισ. ευρώ. Δεν υπάρχει κανένας λόγος το ποσοστό αυτό να µην ανέβει στο 40%-50% της κατανάλωσης (50 δισ. ευρώ). Η τεχνολογία θα συνεισφέρει σηµαντικά σε αυτό. Η χρήση του κινητού τηλεφώνου (µε όλες τις µορφές, συµπεριλαµβανοµένων και των wearables) θα είναι η κινητήριος δύναµη του επόµενου κύµατος ανάπτυξης των ηλεκτρονικών συναλλαγών. Στην Cardlink είµαστε έτοιµοι να υποστηρίξουµε όλες τις αλλαγές/καινοτοµίες και να διαµορφώσουµε το αύριο των πληρωµών.

Η εξαγορά της Cardlink από τη Worldline σηματοδότησε μία από τις πιο ηχηρές κινήσεις στον τομέα του PayTech στην Ελλάδα, βλέποντας ταυτόχρονα τον τραπεζικό κλάδο να προχωρά σε αποεπενδύσεις. Πώς βλέπετε να διαμορφώνεται στο άμεσο μέλλον η κατάσταση στον χώρο των ηλεκτρονικών συναλλαγών στην Ελλάδα;

Οι εξελίξεις στην Ελλάδα τη φετινή χρονιά ήταν ραγδαίες. Μέσα σε 12 µήνες και οι τέσσερις συστηµικές τράπεζες έχουν ανακοινώσει την πώληση ή την πρόθεση για πώληση των δραστηριοτήτων αποδοχής συναλλαγών, απελευθερώνοντας κεφάλαια ύψους 1,2 δισ. ευρώ. Η ελληνική αγορά, µε καταλύτες τα capital controls, την έξοδο από την οικονοµική κρίση και την πανδηµία, παρουσιάζει πολύ σηµαντική ανάπτυξη τον τελευταίο χρόνο. Η δραστηριότητα της αποδοχής συναλλαγών απαιτεί από τη µία πλευρά σηµαντικές επενδύσεις τεχνολογίας και τεχνογνωσίας για νέα προϊόντα και υπηρεσίες, και από την άλλη βασίζεται σε οικονοµίες κλίµακος προκειµένου να κρατηθούν τα κόστη χαµηλά.

Οι τράπεζες, µε την πώληση ή τη σύµπραξη µε στρατηγικούς παίκτες, πετυχαίνουν και να απελευθερώσουν κεφάλαια και να τοποθετηθούν καλύτερα στην επόµενη µέρα, ώστε να προσφέρουν στους πελάτες τους υψηλού επιπέδου υπηρεσίες. Η ελληνική αγορά βρίσκεται στο κατάλληλο σηµείο για να γίνουν οι κινήσεις αυτές. Βιώνει ήδη δύο µεγάλα κύµατα ανάπτυξης των συναλλαγών (capital controls και πανδηµία), αλλά, όπως ανέφερα και προηγουµένως, έχει σηµαντικές προοπτικές περαιτέρω ανάπτυξης. Η Worldline, µε τον συνδυασµό της εξαγοράς της Cardlink και της πρόσφατης συµφωνίας µε τη Eurobank, υλοποιεί τη στρατηγική για επέκταση µέσω της τοποθέτησής της στη ραγδαία αναπτυσσόµενη ελληνική αγορά. Γενικότερα τώρα, η έλευση στρατηγικών «παικτών» στην Ελλάδα θα ωφελήσει την αγορά, προσδίδοντας περισσότερη προστιθέµενη αξία µέσω καλύτερων υπηρεσιών, νέων προϊόντων και καινοτοµίας, καθώς και ορθολογικότερα κόστη για τις υπηρεσίες.

Ποια είναι η απάντησή σας στην άποψη σχετικά με τις «τσουχτερές» προμήθειες στις ηλεκτρονικές πληρωμές στη χώρα μας; Υπάρχει περιθώριο παρεμβάσεων της πολιτείας;

Πολύς λόγος γίνεται για το κόστος των ηλεκτρονικών συναλλαγών για τις επιχειρήσεις. Και εδώ, όµως, τα στοιχεία είναι συντριπτικά. Η µέση προµήθεια για συναλλαγές µε κάρτες στην Ελλάδα είναι στα ίδια επίπεδα µε τους ευρωπαϊκούς µέσους όρους, και µάλιστα µε πολύ µικρότερους συνολικούς όγκους συναλλαγών λόγω του µεγέθους της ελληνικής αγοράς. Στα σηµερινά επίπεδα προµηθειών στην Ελλάδα, το συνολικό κόστος διαχείρισης των µετρητών είναι σίγουρα µεγαλύτερο. Και είναι βέβαιο ότι το κόστος των ηλεκτρονικών συναλλαγών θα µειωθεί περαιτέρω όσο αυξάνονται οι ηλεκτρονικές συναλλαγές, ενώ το κόστος των µετρητών µόνο να αυξηθεί µπορεί. Τέλος, για τις ίδιες τις επιχειρήσεις οι ηλεκτρονικές συναλλαγές είναι και µια πηγή δεδοµένων που µπορεί να αξιοποιηθεί για να βελτιωθούν οι πωλήσεις ή/και η ποιότητα εξυπηρέτησης των πελατών.

Όσον αφορά πιθανά µέτρα, νοµίζω ότι από πλευράς πολιτείας θα πρέπει να συνεχιστούν οι παρεµβάσεις για την υιοθέτηση ηλεκτρονικών συναλλαγών. Ακόµα υπάρχουν κατηγορίες επιχειρήσεων που εξαιρούνται των σχετικών διατάξεων, οπότε αυτό θα πρέπει να ρυθµιστεί κάποια στιγµή. Επιπλέον, είναι αναγκαίο να συνεχιστούν τα κίνητρα προς τους καταναλωτές ή/και να γίνουν πιο στοχευµένα σε κατηγορίες συναλλαγών που έχουν µεγαλύτερη τάση για φοροδιαφυγή/φοροαποφυγή.

By the numbers

- 107 άτοµα

- 290.000 Cardlink POS στην αγορά

- 20.000 e-shops

- Περισσότερες από 400 εκατ. συναλλαγές ανά έτος

H Tεχνολογία της cardlink

Η Cardlink έχει αναπτύξει το οικοσύστημα Android δημιουργώντας την εφαρμογή πληρωμών -Cardlink POSsible που λειτουργεί ανεξάρτητα από το hardware (hardware agnostic) και είναι συμβατή με πολλά διαφορετικά μοντέλα, εναλλακτικών κατασκευαστών. Η ίδια πλατφόρμα μπορεί να λειτουργήσει ως όχημα για πλήθος καινοτόμων λειτουργιών και ο πελάτης έχει πλέον στα χέρια του ένα προϊόν που δεν περιορίζεται μόνο στις πληρωμές, αλλά μπορεί να εμπλουτίσει το περιβάλλον του με εφαρμογές που λειτουργούν είτε αυτόνομα είτε σε συνεργασία με τις δικές μας υπηρεσίες εκμεταλλευόμενος το hardware.

*Η συνέντευξη δημοσιεύεται στο νέο τεύχους του Fortune που κυκλοφορεί στα περίπτερα.