Goldman Sachs για αναβάθμιση ΧΑ – Οι εισηγμένες που θα «δουν» κέρδη

Στην τελική ευθεία προς την αναβάθμισή της σε Ανεπτυγμένη Αγορά (Developed Market – DM) εισέρχεται η Ελλάδα, με τους διεθνείς επενδυτικούς οίκους να αξιολογούν τα νέα δεδομένα.

Σε αυτό το πλαίσιο, πρόσφατη έκθεσή της με τίτλο «Greece’s potential reclassification from EM to DM», η Goldman Sachs εξετάζει το χρονοδιάγραμμα των οίκων MSCI και FTSE Russell, τις αναμενόμενες ροές κεφαλαίων και τις προκλήσεις που φέρνει αυτή η ιστορική μετάβαση.

Σύμφωνα με τον αμερικανικό οίκο, οι δύο κύριοι δείκτες αναφοράς ακολουθούν διαφορετικά μονοπάτια, αλλά συγκλίνουν προς τον ίδιο στόχο…

Σε ό,τι αφορά την MSCI, η διαβούλευση ξεκίνησε τον Ιανουάριο του 2026, με την επίσημη απόφαση να αναμένεται τον Μάρτιο. Εάν η πρόταση εγκριθεί, η Ελλάδα θα ενταχθεί στους δείκτες DM τον Αύγουστο του 2026.

Παράλληλα, σημειώνεται ότι η εξέλιξη αυτή ακολουθεί την ανακοίνωση του FTSE στις 7 Οκτωβρίου 2025 για την αναβάθμιση της Ελλάδας από Advanced Emerging σε Developed Market, με ισχύ στην αναθεώρηση δεικτών του Σεπτεμβρίου 2026, σε μία μόνο φάση.

Η Goldman Sachs εκτιμά τις καθαρές παθητικές εκροές σε περίπου $200 εκατ. από κεφάλαια παρακολούθησης των δεικτών της MSCI και $120 εκατ. από κεφάλαια FTSE μετά την αναβάθμιση σε ώριμη αγορά, παρά τις ακαθάριστες cross ροές που ξεπερνούσαν τα $7,4 δισ. και $6,2 δισ., αντίστοιχα.

Τονίζεται ότι οι εκροές αυτές αντικατοπτρίζουν κυρίως διαγραφές λόγω αυστηρότερων κριτηρίων μεγέθους και free-float, οι οποίες υπερκαλύπτουν τις εισροές από κεφάλαια DM, αντισταθμίζοντας τις εκροές από EM.

Ποιες εισηγμένες θα ωφεληθούν

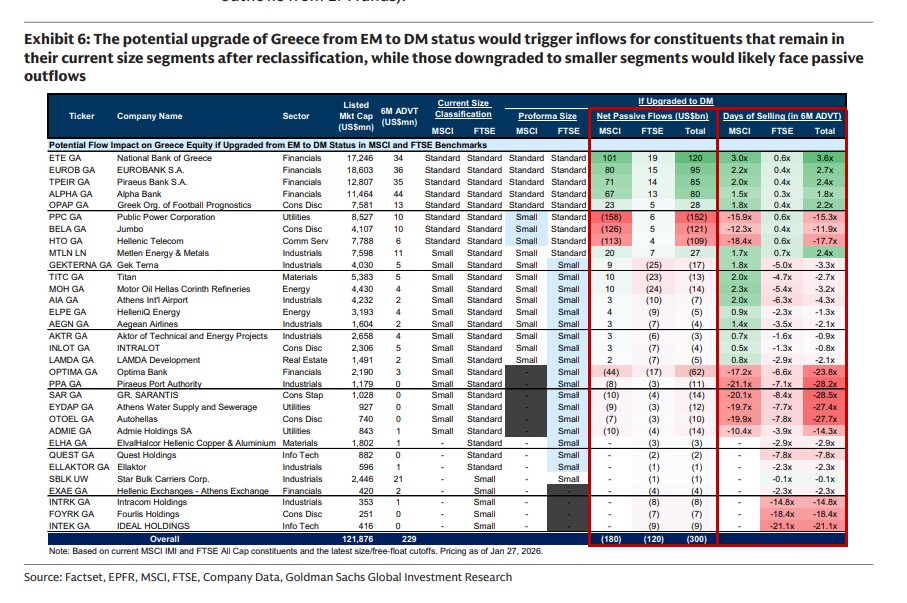

Η αναβάθμιση λοιπόν της Ελλάδας από Emerging Market (EM) σε Developed Market (DM) στον δείκτη MSCI πρόκειται να φέρει σημαντικές αλλαγές στις παθητικές ροές κεφαλαίων για τις ελληνικές μετοχές, όπως επισημαίνει η Goldman Sachs.

Στην κορυφή των κερδισμένων σύμφωνα με τον παρακάτω πίνακα βρίσκονται οι μεγάλες τράπεζες που παραμένουν στην ίδια κατηγορία μεγέθους.

Η Εθνική Τράπεζα (ETE) αναμένεται να απορροφήσει καθαρές εισροές περίπου 120 εκατ. δολαρίων, η Eurobank θα λάβει εισροές περίπου 95 εκατ. δολαρίων, η Τράπεζα Πειραιώς περίπου 85 εκατ. δολαρίων, ενώ η Alpha Bank θα ενισχυθεί με 80 εκατ. δολάρια.

Στην ίδια ομάδα ανήκει και ο ΟΠΑΠ, με καθαρές εισροές περίπου 28 εκατ. δολαρίων.

Η πιο ευάλωτη κατηγορία αφορά τις μετοχές που σήμερα ανήκουν στον δείκτη Standard αλλά μετά την αναβάθμιση υποβιβάζονται σε Small Cap.

Σε αυτή την περίπτωση, οι εκροές από τα κεφάλαια που παρακολουθούν τον Standard δείκτη υπερβαίνουν τις εισροές από τα funds Small Cap.

Η ΔΕΗ εμφανίζει τις μεγαλύτερες καθαρές εκροές, περίπου 152 εκατ. δολάρια, ποσό που αντιστοιχεί σε σχεδόν 16 ημέρες μέσου τζίρου, ενώ η Jumbo ακολουθεί με 121 εκατ. δολάρια και ο ΟΤΕ με περίπου 109 εκατ. δολάρια.

Σύμφωνα με την Goldman Sachs, η πίεση αυτή έχει μηχανικό χαρακτήρα, αποτέλεσμα της αλλαγής κατηγορίας μεγέθους και όχι θεμελιωδών δεδομένων.

Υπάρχει μια ενδιάμεση ζώνη, όπου εταιρείες που παραμένουν Small Cap αλλά μεταφέρονται σε δείκτες μεγαλύτερης βαρύτητας εμφανίζουν θετικές, αν και περιορισμένες, εισροές.

Η Metlen Energy & Metals σημειώνει εισροές περίπου 27 εκατ. δολαρίων, η ΓΕΚ ΤΕΡΝΑ περίπου 17 εκατ. δολάρια, ενώ η Titan, η Motor Oil και ο Διεθνής Αερολιμένας Αθηνών κινούνται σε μονοψήφια έως χαμηλά διψήφια εκατομμύρια. Αν και αυτές οι ροές δεν αρκούν για δραστική αλλαγή στην πορεία των μετοχών, παρέχουν υποστήριξη σε περιόδους αυξημένης μεταβλητότητας.

Η πιο δύσκολη εικόνα εντοπίζεται στους Small Cap τίτλους που δεν εντάσσονται στους δείκτες Developed Markets ή έχουν περιορισμένη επιλεξιμότητα. Η Optima Bank εμφανίζει καθαρές εκροές περίπου 62 εκατ. δολαρίων, ισοδύναμες με πάνω από 20 ημέρες μέσου τζίρου, ενώ παρόμοια συμπεριφορά παρατηρείται στον ΟΛΠ, την ΕΥΔΑΠ, την Autohellas, τη Σαράντης και τον ΑΔΜΗΕ, με εκροές μικρότερες σε απόλυτο μέγεθος, αλλά ιδιαίτερα σημαντικές σε όρους ρευστότητας.

Συνολικά, η Ελλάδα φαίνεται να οδηγείται σε καθαρές παθητικές εκροές περίπου 300 εκατ. δολαρίων, παρά τις ακαθάριστες ροές που ξεπερνούν τα 10 δισ. δολάρια. Το μήνυμα της Goldman Sachs είναι σαφές: η αναβάθμιση δεν συνεπάγεται άμεση συνολική εισροή κεφαλαίων, αλλά προκαλεί έντονη εσωτερική ανακατανομή μεταξύ των ελληνικών μετοχών.

Το μήνυμα λοιπόν είναι ξεκάθαρο: Η ελληνική αγορά θα χρειαστεί ισχυρές ενεργές εισροές (active flows) από θεσμικούς επενδυτές που θα επιλέξουν την Ελλάδα επειδή πιστεύουν στο story της, και όχι επειδή τους το επιβάλλει ο δείκτης.