Goldman Sachs: Περιθώριο ανόδου ως 23% για τις ελληνικές τράπεζες – Σταθερά Buy για Alpha, Πειραιώς, ΕΤΕ

Σε ανοδική τροχιά εξακολουθεί να βλέπει τις ελληνικές τράπεζες η Goldman Sachs, παρά το ισχυρό ράλι που έχει σημειωθεί φέτος. Όπως τονίζει σε νέα της ανάλυση, ο κλάδος έχει ενισχυθεί κατά 58% από τις αρχές του 2025, υπεραποδίδοντας σημαντικά έναντι του ευρωπαϊκού τραπεζικού δείκτη STOXX 600, ο οποίος καταγράφει άνοδο 30%.

Η αμερικανική επενδυτική τράπεζα αποδίδει την εντυπωσιακή πορεία σε έναν συνδυασμό θετικών εγχώριων παραγόντων και στην ευρύτερη επαναξιολόγηση των ευρωπαϊκών τραπεζικών μετοχών.

Ισχυρά μεγέθη και θετικές προοπτικές

Πιο συγκεκριμένα, η αμερικανική τράπεζα προβλέπει ότι οι ελληνικές τράπεζες θα εμφανίσουν μέση απόδοση ιδίων κεφαλαίων (ROTE) περίπου 14% για την περίοδο 2025-2029, ποσοστό αντίστοιχο με τον ευρωπαϊκό μέσο όρο. Εξαιρετικά θετικά είναι και τα μηνύματα για τη διανομή μερισμάτων, καθώς όλες οι υπό την κάλυψή της τράπεζες προσανατολίζονται σε payout ratios τουλάχιστον 50% από το 2025 και μετά.

Ιδιαίτερη έμφαση δίνεται στη μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPE), τα οποία αναμένεται να περιοριστούν στο 3% το 2025 και στο 2% για την περίοδο 2026-2029, εναρμονιζόμενα με τα ευρωπαϊκά δεδομένα. Παράλληλα, οι δείκτες κεφαλαιακής επάρκειας (CET1) διατηρούνται σε ισχυρά επίπεδα, μεταξύ 16%-17%, σημαντικά υψηλότερα από τους στόχους των διοικήσεων. Παράλληλα, οι δείκτες κεφαλαιακής επάρκειας (CET1) διατηρούνται σε ισχυρά επίπεδα, μεταξύ 16%-17%, σημαντικά υψηλότερα από τους στόχους των διοικήσεων.

Ένα ακόμα «όπλο» των ελληνικών τραπεζών, σύμφωνα με την Goldman Sachs, είναι η ισχυρή πιστωτική ανάπτυξη, την οποία προβλέπει στο 8% ετησίως την τριετία 2025-2027. Πρόκειται για ρυθμό υπερδιπλάσιο σε σχέση με τον χαμηλό μονοψήφιο μέσο όρο της Ευρώπης, στοιχείο που λειτουργεί ως αντιστάθμισμα στην επίδραση των χαμηλότερων επιτοκίων που αναμένεται από την ΕΚΤ.

Αν και η πορεία των επιτοκίων έχει πλέον αποκλιμακωθεί σε σχέση με τις αρχικές προσδοκίες των τραπεζών στις αρχές του έτους, ο αμερικανικός οίκος εκτιμά ότι η επίπτωση αυτή θα μετριαστεί από ταχύτερη πιστωτική ανάπτυξη, υψηλότερα έσοδα από τίτλους και καλύτερα περιθώρια επιτοκίων.

Ακόμη ελκυστικές οι αποτιμήσεις

Σε όρους αποτίμησης, οι ελληνικές τράπεζες εξακολουθούν να τυγχάνουν διαπραγμάτευσης με σημαντικό discount. Η Goldman υπολογίζει τον δείκτη τιμής προς ενσώματη λογιστική αξία (P/TBV) στο 1,0x για το 2026 και 0,9x για το 2027, έναντι 1,1x/1,0x για τις τράπεζες της Ευρωζώνης και 1,2x/1,1x για τις ευρωπαϊκές συνολικά. Αυτό μεταφράζεται σε έκπτωση περίπου 10-12%.

Η επενδυτική τράπεζα εκτιμά ότι η απόκλιση αυτή θα μειωθεί στο 5-7%, ενώ επισημαίνει πως μέρος της έκπτωσης θα παραμείνει λόγω της παρουσίας των αναβαλλόμενων φορολογικών απαιτήσεων (DTC) στα ίδια κεφάλαια, αν και το DTC αναμένεται να μειωθεί σημαντικά από ~40% το 2025 σε μόλις 11% το 2029.

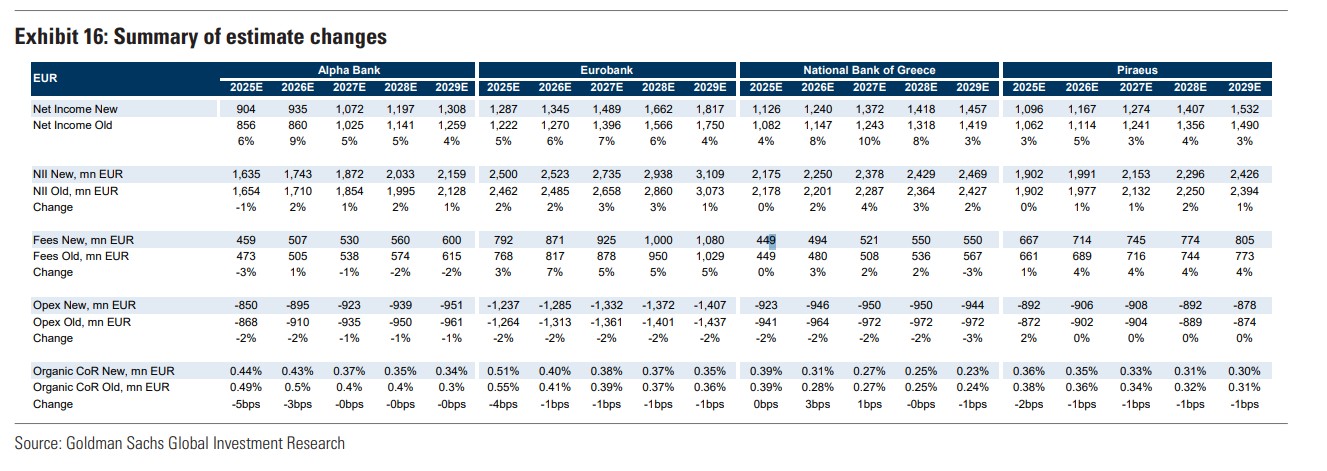

Περαιτέρω, η Goldman Sachs αναβαθμίζει τις εκτιμήσεις καθαρών κερδών για το 2025-2026 κατά 6% κατά μέσο όρο, λόγω ταχύτερης πιστωτικής ανάπτυξης, υψηλότερων προμηθειών και χαμηλότερου λειτουργικού κόστους. Παράλληλα, μειώνει το κόστος ιδίων κεφαλαίων (COE) από 15,5% σε 13,75%, στοιχείο που ενισχύει τις αποτιμήσεις και οδηγεί σε αύξηση των τιμών-στόχων κατά 24% κατά μέσο όρο.

Για το β’ τρίμηνο του 2025, η Goldman προβλέπει οριακή συμπίεση του καθαρού επιτοκιακού περιθωρίου (NIM) κατά 4-5 μονάδες βάσης, λόγω των δύο μειώσεων επιτοκίων από την ΕΚΤ. Ωστόσο, παραμένει πιο αισιόδοξη έναντι της αγοράς όσον αφορά το κόστος κινδύνου και τις προβλέψεις, εκτιμώντας χαμηλότερες προβλέψεις κατά 8% σε σχέση με τη συναίνεση. Συνολικά, είναι 1% υψηλότερη από τη συναίνεση για τα προ φόρων κέρδη του β’ τριμήνου.

Συστάσεις για τις τέσσερις ελληνικές τράπεζες

Η Goldman Sachs διατηρεί τη θετική της στάση για τις ελληνικές τράπεζες, προβλέποντας συνολική μέση άνοδο 17% για τις τέσσερις συστημικές τράπεζες, έναντι 10% για τις υπό κάλυψη τράπεζες της υπόλοιπης Ευρώπης. Συγκεκριμένα:

- Alpha Bank: Διατηρεί αξιολόγηση Buy, καθώς εμφανίζει τη μικρότερη ευαισθησία σε μείωση επιτοκίων και υψηλή ανθεκτικότητα στο NIM. Νέα τιμή-στόχος στα €3,7, με περιθώριο ανόδου 17%.

- Τράπεζα Πειραιώς: Επίσης Buy, χάρη στη δυνατή γενιά προμηθειών και σταθερό κεφαλαιακό μαξιλάρι. Τιμή-στόχος στα €7,4, που συνεπάγεται άνοδο 23%.

- Εθνική Τράπεζα: Buy, με ισχυρό κεφαλαιακό δείκτη CET1 στο ~18,8% και την υψηλότερη διανομή μερίσματος στο coverage της Goldman. Νέα τιμή-στόχος €13,1, άνοδος 18%.

- Eurobank: Διατηρεί Neutral, καθώς οι αποτιμήσεις της είναι πλέον αντίστοιχες με τον ευρωπαϊκό μέσο όρο. Νέα τιμή-στόχος €3,3, που συνεπάγεται περιορισμένη άνοδο 9%.