Η UBS «ψηφίζει» ελληνικές τράπεζες, top pick η Πειραιώς – Σύσταση «Buy» και νέες τιμές στόχοι

Παρά το ράλι που σημειώνουν μέχρι στιγμής φέτος, οι αποτιμήσεις των ελληνικών τραπεζών παραμένουν σχετικά ελκυστικές, αναφέρει η ελβετική τράπεζα UBS σε σχετική έκθεσή της.

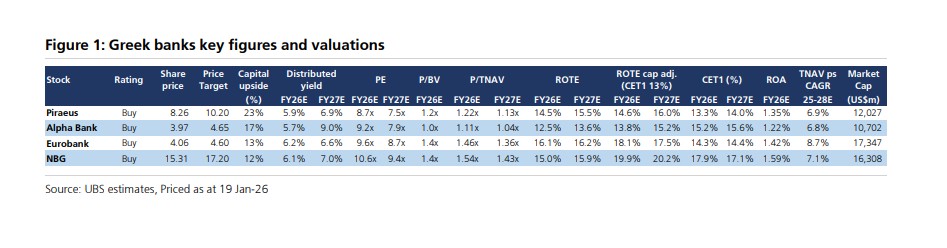

Όπως επισημαίνεται, «είμαστε θετικοί για τις προοπτικές τους, με την Πειραιώς να συγκαταλέγεται στις κορυφαίες επιλογές μας, ως μία από τις πιο φθηνές τράπεζες στην Ευρώπη (PE 7,5x, υπονοούμενο COE 13,1% έναντι μέσου όρου Ευρώπης 11%) με ROTE μεταξύ 14% και 16%».

Επίσης, σύμφωνα με την ελβετική τράπεζα, η Alpha Bank προσφέρει τη μεγαλύτερη ανάπτυξη EPS, αν και με χαμηλότερο ROTE, ενώ η Eurobank παρουσιάζεται ως ελκυστική ιστορία ανάπτυξης με ιστορικό επιτυχημένων εξαγορών.

Τέλος, η Εθνική Τράπεζα συνδυάζει την υψηλότερη κερδοφορία με τη υψηλότερη κεφαλαιακή βάση, επιφυλάσσοντας παράλληλα τις καλύτερες προοπτικές για θετικές εκπλήξεις σε ό,τι αφορά την καταβολή μερισμάτων.

Σημειωτέον, με όρους PE (2027) τυγχάνουν διαπραγμάτευσης στο 8,4x, άρα έκπτωση 12% έναντι των ευρωπαϊκών τραπεζών, στο 9,5x…

Σε αυτό το πλαίσιο, η UBS διατηρεί σύσταση «Buy» και για τις τέσσερις τράπεζες, προβλέποντας σημαντικές μερισματικές αποδόσεις FY27E, με την Alpha Bank να ηγείται στο 9,0%, ακολουθούμενη από την Πειραιώς (6,9%) και την Εθνική (7,0%).

Οι τιμές-στόχοι (Price Targets) για τις τέσσερις συστημικές ελληνικές τράπεζες διαμορφώνονται ως εξής: η Πειραιώς ορίζεται στα 10,20€, προσφέροντας το υψηλότερο περιθώριο ανόδου 23% από την τρέχουσα τιμή των 8,26€.

Η Alpha Bank έχει τιμή-στόχο 4,65€ με περιθώριο ανόδου 17% (τρέχουσα τιμή 3,97€), ενώ η Eurobank ορίζεται στα 4,60€, με περιθώριο ανόδου 13% (τρέχουσα τιμή 4,06€).

Η Εθνική Τράπεζα έχει τιμή-στόχο 17,20€, προσφέροντας περιθώριο ανόδου 12% από την τρέχουσα τιμή των 15,31€.

Τα στοιχεία

Όπως αναφέρει η UBS, αν και τα στοιχεία του κλάδου δείχνουν επιβράδυνση της ανάπτυξης εταιρικού πιστωτικού χαρτοφυλακίου στο 6% σε ετήσια βάση τον Νοέμβριο 2025, αυτό οφείλεται εν μέρει σε διαγραφές παλαιών δανείων, ενώ αναμένεται ότι οι τέσσερις μεγάλες τράπεζες θα αναφέρουν πιο ισχυρές τάσεις στο ενεργό εταιρικό πιστωτικό χαρτοφυλάκιο το δ’ τρίμηνο 2025 (+10,4% ε/ε).

Πιο σημαντικό, όμως, είναι πως αναμένεται να υπάρξει το πρώτο τρίμηνο διαδοχικής αύξησης των καθαρών εσόδων από τόκους (NII) για τον κλάδο στο δ’ τρίμηνο, καθώς τα περιθώρια (NIMs) παρουσιάζουν σταθεροποίηση.

Σε ό,τι αφορά τα business plans, η ελβετική τράπεζα τα αναμένει μαζί με τα αποτλέσματα τριμήνου, τα οποία θα αποκαλύψουν ισχυρή ανάπτυξη ενεργών εταιρικών δανείων τα επόμενα τρία χρόνια (7% ετησίως), μετά την ισχυρή ανάπτυξη του 2024 και του 2025, υποστηριζόμενη από την εκταμίευση κεφαλαίων RRF.

Ενδιαφέρον παρουσιάζει ότι οι στεγαστικές πιστώσεις σημείωσαν τον Νοέμβριο 2025 τον πρώτο μήνα διαδοχικής αύξησης (+0,3% μ/μ), με έναν κύκλο δανείων στη λιανική να αποτελεί πιθανό μελλοντικό παράγοντα ανάπτυξης, καθώς οι στεγαστικές δανειακές ροές αναστρέφονται από ετήσια συρρίκνωση σε ανάπτυξη.

Σταθεροποίηση αποδόσεων δανείων, ευνοϊκό μείγμα καταθέσεων

Οι αποδόσεις των εταιρικών δανείων έχουν αρχίσει να σταθεροποιούνται περίπου στο 4,1%, με τη συνολική απόδοση δανείων να παραμένει επίσης σταθερή στο 4,6%.

Παρατηρείται δε σχετικά υψηλή συνεισφορά καταθέσεων όψεως χαμηλού κόστους στο μείγμα, που φτάνει μέχρι και 76,2% του συνόλου των καταθέσεων, με τις καταθέσεις όψεως να παραμένουν ιδιαίτερα ανθεκτικές (77% του συνόλου).

Αυτό ενισχύει τη διαφορά δανείων προς καταθέσεις, περίπου στο 4,3%, σταθερή σε αυτό το επίπεδο τους τελευταίους τρεις μήνες. «Η άποψή μας είναι ότι όλα αυτά προμηνύουν σταθεροποίηση των NIMs σε σχετικά υψηλά επίπεδα και την αναστροφή προς διαδοχική αύξηση του NII από εδώ και στο εξής» καταλήγει η UBS.