Jefferies: Ισχυρές επιδόσεις, βραχυπρόθεσμα, για τις ελληνικές τράπεζες. Σημαντικές προκλήσεις στο μέλλον

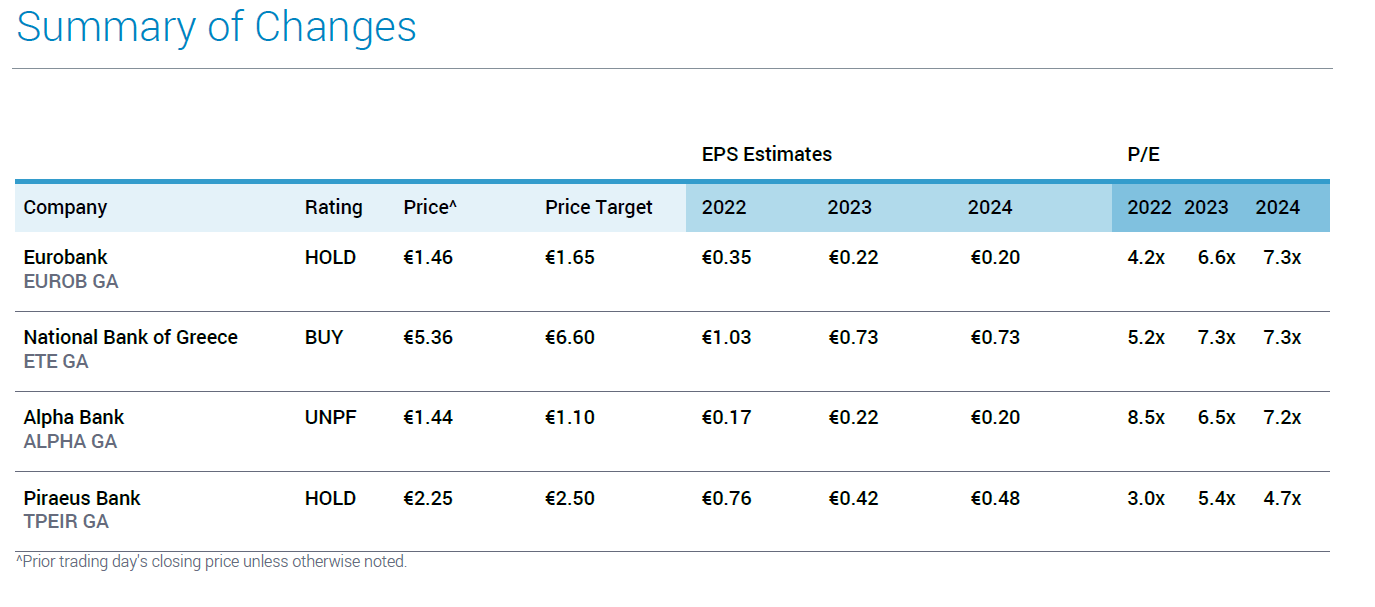

Οι τιμές στόχοι και τα περιθώρια ανόδου στις μετοχές των ελληνικών τραπεζών, σύμφωνα με την Jefferies...

Ισχυρές επιδόσεις βλέπει για τις ελληνικές τράπεζες η Jefferies, τονίζοντας όμως πως μακροπρόθεσμα θα αντιμετωπίσουν προκλήσεις. Όπως επισημαίνει, παρότι μπορεί να μην προσφέρoυν δελεαστικό αφήγημα ανάκαμψης, οι κυκλικοί ούριοι άνεμοι σε ό,τι αφορά τα καθαρά έσοδα από τόκους (NII) υπόσχονται αποδόσεις βραχυπρόθεσμα.

Σε αυτό το πλαίσιο, η Jefferies δίνει για την Εθνική Τράπεζα τιμή στόχο τα 6,60 ευρώ με σύσταση buy, ενώ σύσταση hold τηρεί στις Eurobank και Τράπεζα Πειραιώς, με τιμή στόχο τα 1,65 ευρώ και 2,50 ευρώ αντίστοιχα. Από την άλλη, για την Alpha Bank δίνει σύσταση underperform και τιμή στόχο το 1,10 ευρώ καθώς, όπως εξηγεί, οι κίνδυνοι για την κερδοφορία της δεν αποτιμώνται επαρκώς από την αγορά.

Ειδικότερα, σε ό,τι αφορά τα NII, δεδομένου ότι περίπου το 90% των χαρτοφυλακίων δανείων των ελληνικών τραπεζών έχουν κυμαινόμενο επιτόκιο, οι εκτιμήσεις της αγοράς φαίνονται υπερβολικά συντηρητικές, εκτιμώντας μόλις 15% αύξηση στα έσοδα από τόκους το 2023, έναντι περίπου 25% για Ιταλία/Ισπανία – («βρισκόμαστε κατά 10% πάνω από τη συναίνεση στο 2023»).

Ωστόσο, μεσοπρόθεσμα θα υπάρξουν αντίθετοι άνεμοι, λόγω «απορροής» των NPEs και της έκδοση ομολόγων για την κάλυψη των MREL, γεγονός που θα έχει σημαντικές ιδιοσυγκρασιακές επιβαρύνσεις. Η ελληνική «εξομάλυνση» συνεπάγεται επίσης διαρθρωτική καθοδική πίεση στα περιθώρια δανείων.

Προβλέψεις

Η εικόνα των προβλέψεων επί επισφαλειών διαφέρει μεταξύ των ελληνικών τραπεζών. Σημαντικές διαφορές εξακολουθούν να υπάρχουν στους δείκτες NPE (Non Performing Exposure) και (το πιο σημαντικό) στην κάλυψη, λέει η Jefferies. «Αυτές οι διαφορές δεν φαίνεται να αποτυπώνονται επαρκώς στις προσδοκίες της αγοράς, κατά την άποψή μας. Ενώ παραμένουμε σχετικά αισιόδοξοι για τις ευρύτερες προοπτικές ποιότητας του ενεργητικού, βλέπουμε μια έντονη απόκλιση στις τάσεις των προβλέψεων» συνεχίζει.

Η Εθνικη Τράπεζα φαίνεται σε πιο καλή θέση λόγω του χαμηλού δείκτη NPE (6,1%) και τoυ υψηλού δείκτη κάλυψης (82%), που δημιουργούν περιθώρια για μια σταδιακή εξομάλυνση των προβλέψεων. Από την άλλη, παρά το χαμηλό ύψος των NPEs, «δεν δικαιολογείται ο χαμηλότερος δείκτης κάλυψης της Alpha Bank (39%) και με τον δείκτη NPE να είναι ακόμα αυξημένος (8,0%) υπάρχει κίνδυνος να συνεχίσουν να απορροφώνται τα βελτιωμένα κέρδη πριν από την πρόβλεψη από τις επίμονα υψηλές προβλέψεις τα επόμενα χρόνια».

Ιδιοσυγκρασιακό παιχνίδι

«Μετά τη βαθιά ύφεση και την τραπεζική αναδιάρθρωση της προηγούμενης δεκαετίας, υπάρχει ο πειρασμός να δούμε το ελληνικό τραπεζικό σύστημα ως ένα ιδιοσυγκρασιακό παιχνίδι ανάκαμψης στην Ευρώπη».

Ωστόσο, η κάλυψη της υστέρησης στην αποτίμηση έχει ήδη συντελεστεί με τις ελληνικές τράπεζες (0,7x P/TNAV 2023e), κατά την Jefferies, με τις μετοχές να διαπραγματεύονται με premium σε σχέση με τις μεσαίας κεφαλαιοποίησης ιταλικές τράπεζες (0,6x) για παράδειγμα.

Εν τω μεταξύ, το σημαντικό βάρος του τουρισμού σημαίνει ότι η ελληνική οικονομία εξακολουθεί να είναι σε μεγάλο βαθμό συνδεδεμένη με τις μακροοικονομικές εξελίξεις αλλού στην Ευρώπη.

Τέλος, ενώ η εξυγίανση των ισολογισμών των τραπεζών έχει ολοκληρωθεί σε μεγάλο βαθμό, η Jefferies εκτιμά ότι μια διαρθρωτική επιτάχυνση του όγκου των δανείων ή/και των προϊόντων που βασίζονται σε προμήθειες δεν επίκειται απαραίτητα.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Οι παγίδες του εμπορίου – Τι αποκαλύπτει έρευνα της ΕΣΕΕ

- Γιατί το νέο κατάστημα McDonald’s δεν έχει φωτεινή επιγραφή