NielsenIQ: Πιο επιφυλακτικοί και πιο επιλεκτικοί οι καταναλωτές στις δαπάνες τους

Η επιλεκτική και προσεκτική κατανάλωση είναι η νέα κανονικότητα σε παγκόσμιο επίπεδο, σύμφωνα με το τελευταίο report της NielsenIQ για τις προοπτικές της επόμενης χρονιάς.

Η έρευνα αυτή δείχνει ότι η συνεχιζόμενη αστάθεια έχει ριζώσει βαθιά μια επίμονη επιφυλακτικότητα στην ψυχολογία των καταναλωτών, η οποία επηρεάζει τις δαπάνες.

Οι καταναλωτές παραμένουν “μουδιασμένοι” σε ένα παγκόσμιο περιβάλλον αστάθειας. Ωστόσο, δείχνουν να έχουν προσαρμοστεί σε συνεχείς κρίσεις, γεγονός που τους κάνει να αισθάνονται πιο σίγουροι, παρόλο που η οικονομική τους πραγματικότητα δεν έχει αλλάξει. Ο πληθωρισμός, τα καθημερινά έξοδα και το κόστος δανεισμού εξακολουθούν να πιέζουν τα πορτοφόλια των νοικοκυριών, καθιστώντας την αστάθεια μια… ημιμόνιμη κατάσταση.

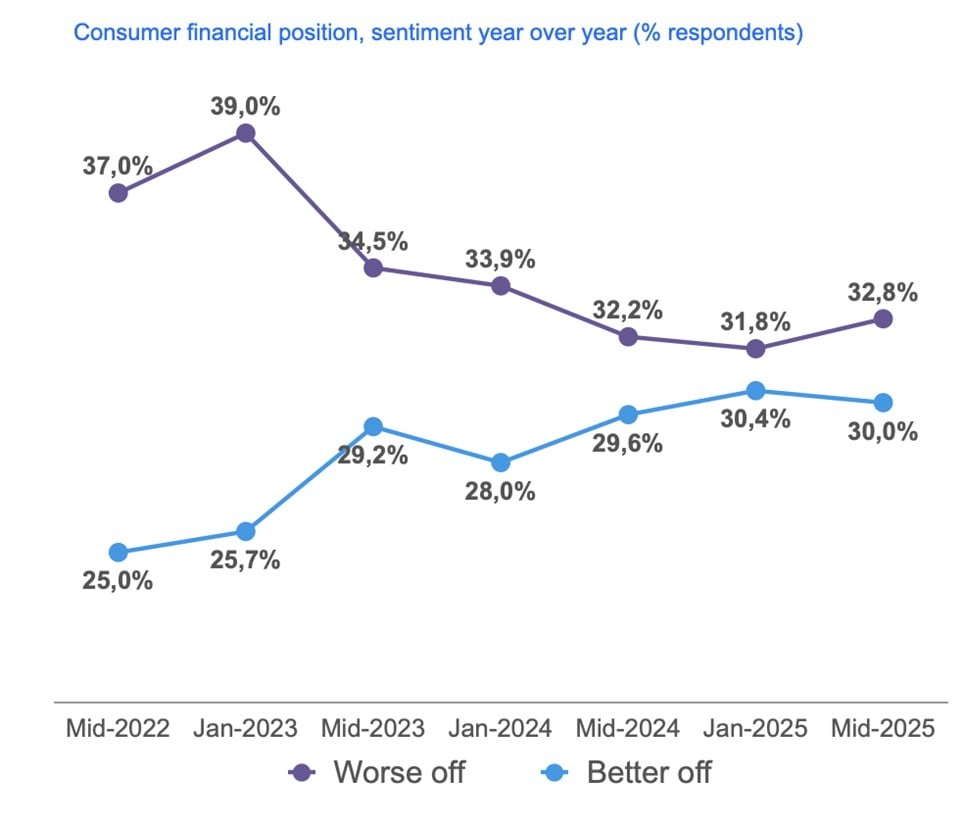

Σύμφωνα με τα όσα ανέφερε στο πλαίσιο του συνεδρίου Food Forward, ο Βάιος Δημοράγκας, managing director της NielsenIQ για την Ελλάδα και τη Βουλγαρία, η ψυχολογία του καταναλωτή είναι λίγο καλύτερη σε σχέση με πέρυσι, και σαφώς πολύ καλύτερη συγκριτικά με το 2022, καθώς λιγότεροι καταναλωτές αισθάνονται ότι βρίσκονται σε χειρότερη οικονομική κατάσταση.

Βασικές ανησυχίες

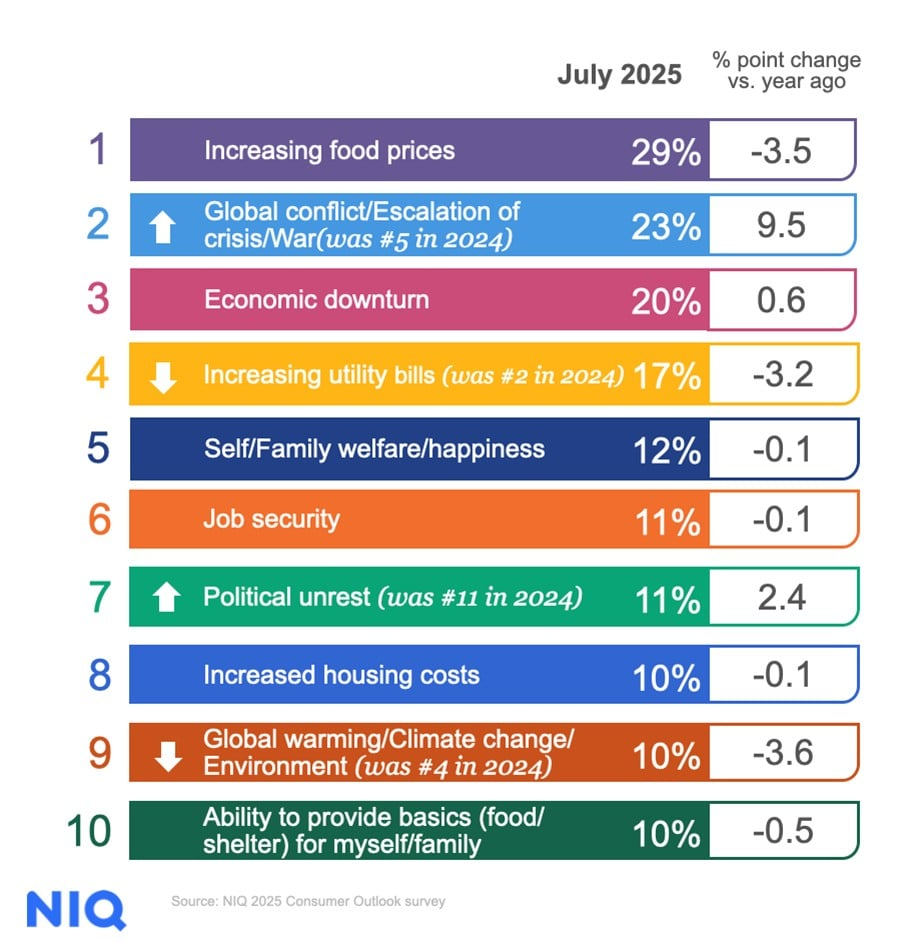

Ωστόσο εξακολουθούν να είναι πιεσμένοι λόγω του αυξημένου κόστους ζωής (73% των συμμετεχόντων στην έρευνα), της οικονομικής επιβράδυνσης σε πολλές χώρες (39%) και της ανασφάλειας για την εργασία τους (30%)

Οι βασικές τους ανησυχίες παραμένουν οι αυξημένες τιμές στα τρόφιμα – αν και με μειωμένο ποσοστό σε σχέση με έναν χρόνο πριν – οι παγκόσμιες διαμάχες/ πόλεμοι που βρέθηκαν στην 2η θέση από την 5η πέρυσι και η οικονομική ύφεση. Σοβαρή παραμένει και η ανησυχία τους για τους αυξημένους λογαριασμούς υπηρεσιών κοινής ωφέλειας.

Πληθωρισμός

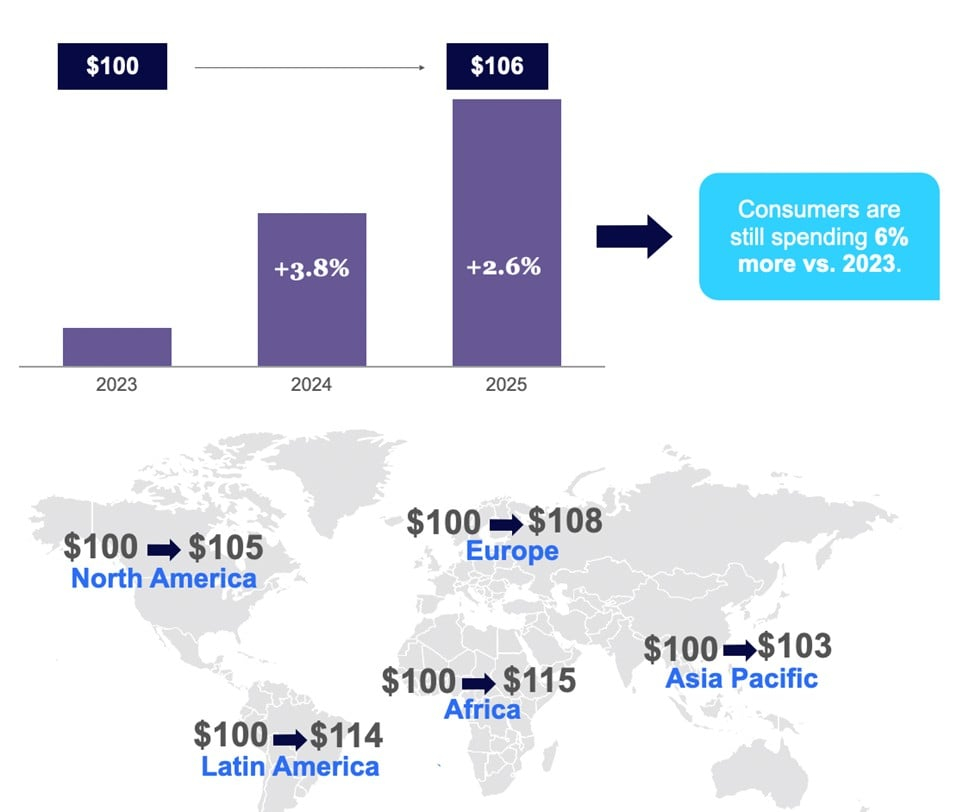

Ο κ. Δημοράγκας υπογράμμισε ότι ο πληθωρισμός, μολονότι δεν “τρέχει” με τους ρυθμούς της διετίας 2022-2023, “είναι ακόμα εδώ” με τα υψηλότερα επίπεδα για την περίοδο 2023-2025 να τα συναντάμε στις περιοχές της Αφρικής και της Λατινικής Αμερικής.

Στην Ευρώπη η αύξηση είναι του μέσου καλαθιού τιμών είναι 8%, ωστόσο είχε προηγηθεί ένα +20% την διετία 2022-2023.

Μεγάλες δυσκολίες για 1 στους 6

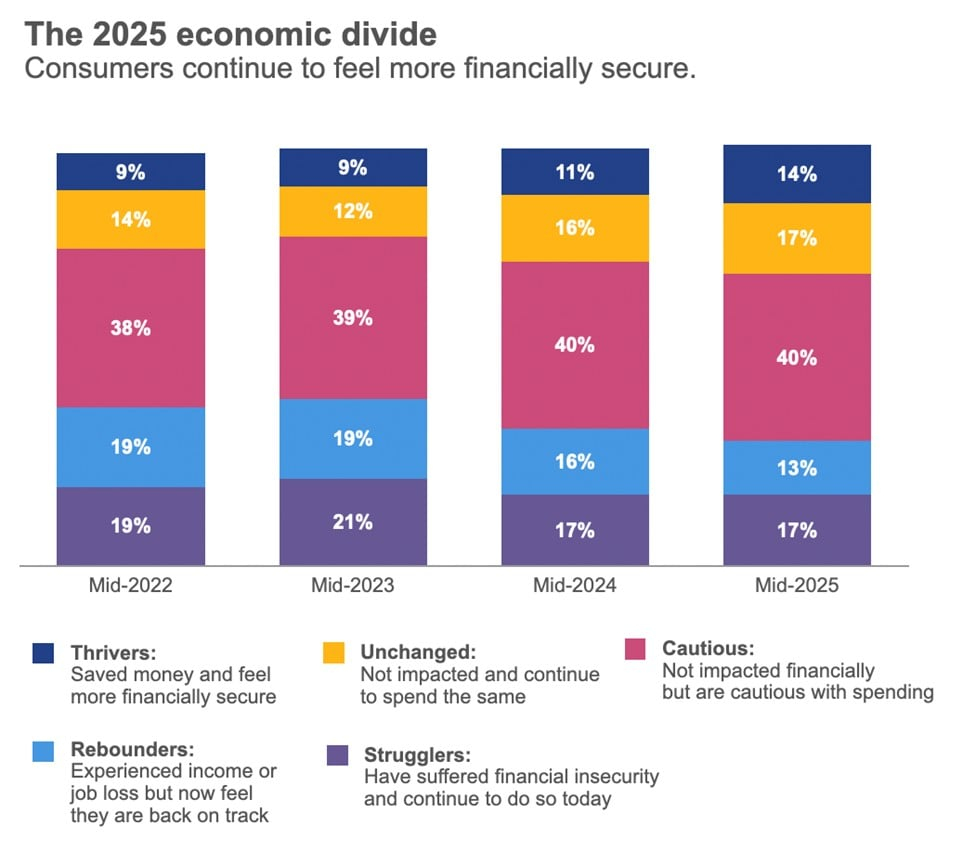

Σύμφωνα με την έρευνα, όλο και περισσότεροι καταναλωτές αισθάνονται περισσότεροι ασφαλείς οικονομικά (thrivers), ωστόσο το μεγαλύτερο κομμάτι (40%) αφορά αυτούς που δεν καταστράφηκαν αλλά παραμένουν επιφυλακτικοί και προσέχουν που και πόσα ξοδεύουν (cautious).

Αυτοί που δυσκολεύτηκαν και είναι καλύτερα τώρα (rebounders) αυτοί είναι περισσότεροι μολονότι το ποσοστό εμφανίζεται χαμηλότερο, καθώς αυτό οφείλεται στην μετατόπιση τους σε άλες κατηγορίες (π.χ. thrivers).

Εξακολουθεί πάντως να πιέζεται ένα σημαντικό κομμάτι (17%) των καταναλωτών.

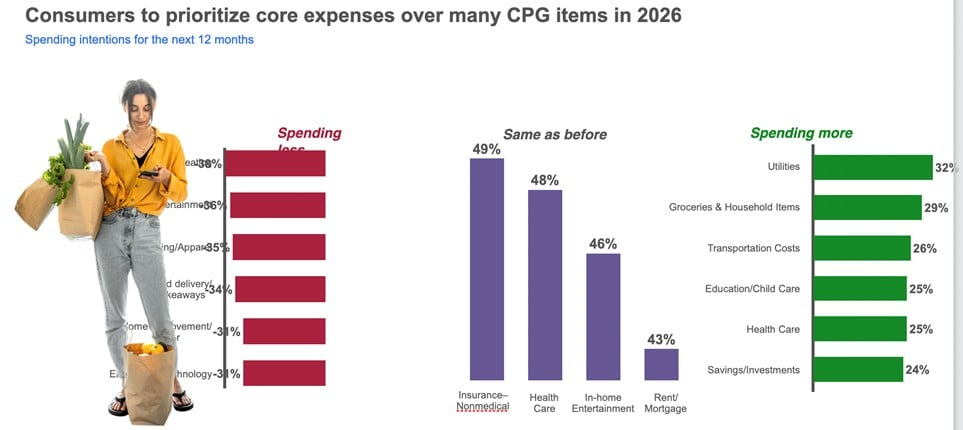

Προτεραιότητες

Σχετικά με τις προτεραιότητες του παγκόσμιου καταναλωτή για το 2026, ο κ. Δημοράγκας ανέφερε ότι οι καταναλωτές πρόκειται να ξοδέψουν περισσότερα χρήματα για λογαριασμούς υπηρεσιών κοινής ωφελείας, τρόφιμα και έξοδα μετακίνησης καθώς εκτιμούν ότι θα συνεχιστούν οι πληθωριστικές πιέσεις στις κατηγορίες αυτές.

Αντίθετα θα δαπανήσουν λιγότερα χρήματα για φαγητό και τη διασκέδαση εκτός σπιτιού, για προϊόντα ένδυσης/υπόδησης κ.λ.π.

Στα ίδια επίπεδα θα κινηθούν τα έξοδα τους για ασφάλιση, υγεία και φαγητό/διασκέδαση εντός σπιτιού.

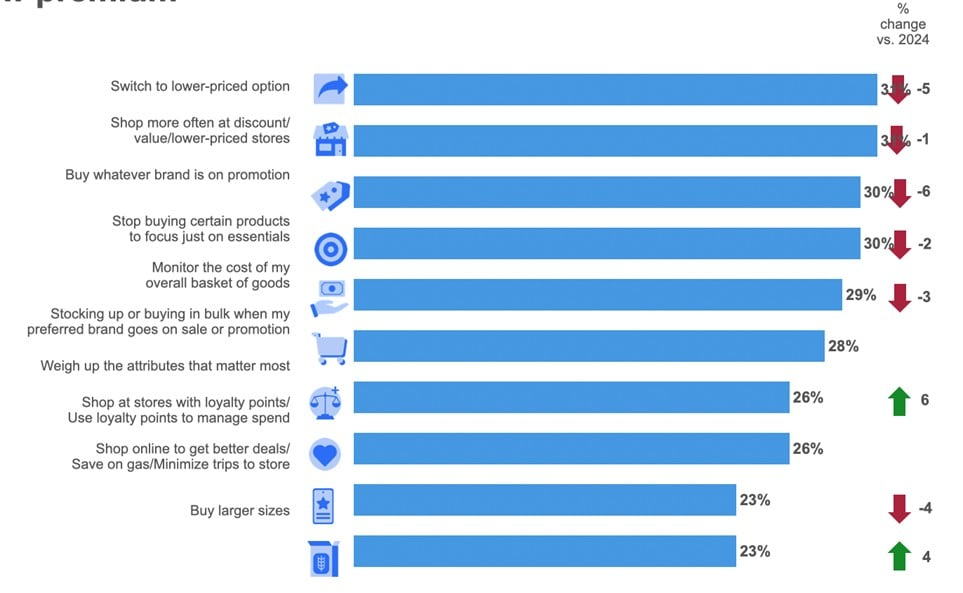

Τί ψωνίζουν

Ακόμη ο κ. Δημοράγκας υπογράμμισε ότι “simplicity is the new premium” αναφέροντας ότι οι καταναλωτές κυρίως:

- Στρέφονται σε προϊόντα με χαμηλότερες τιμές

- Αγοράζουν πιο συχνά σε καταστήματα που τους προσφέρουν φθηνότερα προϊόντα

- Ψωνίζουν οποιοδήποτε brand είναι σε promotion

- Σταματούν να αγοράζουν περιττά προϊόντα και στρέφονται μόνο στα βασικά

- Εστιάζουν στο κόστος του καλαθιού

- Αγοράζουν μεγαλύτερες συσκευασίες ή δημιουργούν αποθέματα όταν κάποιο προϊόν πουλιέται σε χαμηλότερη τιμή

Η συμπεριφορά τους εντός του καταστήματος

Αναφορικά με τη συμπεριφορά τους εντός του καταστήματος, από την έρευνα της NIQ προκύπτει ότι οι καταναλωτές:

- μπαίνουν όλο και πιο συχνά με σχέδιο στα καταστήματα

- έχουν πάντα μια λίστα που θα προσπαθήσουν να την τηρήσουν ευλαβικά

- κάνουν έναν προγραμματισμό πριν μπουν στο κατάστημα

- κάνουν σύγκριση των τιμών

- παίρνουν απόφαση μέσα στο κατάστημα

Υπάρχει δε ένα ποσοστό 15% των καταναλωτών που αποφεύγουν να αγοράσουν το φθηνότερο προϊόν επειδή δεν εμπιστεύονται την ποιότητα

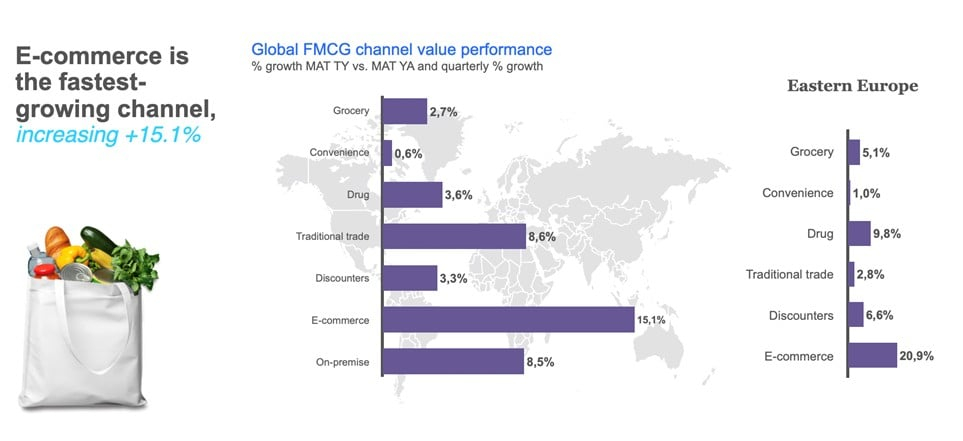

E-commerce

Σχετικά με το E-commerce, ο κ. Δημοράγκας σημείωσε ότι είναι παραμένει το κανάλι με τη μεγαλύτερη ανάπτυξη (+15,1%), προσθέτοντας ότι στην Ελλάδα το ποσοστό αγοράς τροφίμων μέσω του online είναι στο 3%.

Υπογράμμισε ωστόσο ότι υπάρχει αμφίδρομη σχέση μεταξύ online-offline καναλιών, αναφέροντας ότι “μια ελκυστική παρουσία μιας μπράντας είναι απαραίτητη στο online ανεξάρτητα αν η πώληση γίνει μέσω αυτού του καναλιού”.

PL

Για το PL τόνισε ότι δεν είναι πλέον ένα trade-down. Ανέφερε χαρακτηριστικά ότι “συνεχίζεται η ανάπτυξη των προϊόντων ιδιωτικής ετικέτας έστω με χαμηλότερους ρυθμούς από τα προηγούμενα χρόνια, καθώς προσφέρουν καινοτομία, ξεκάθαρα μηνύματα σχετικά με τα προϊόντα τους και ποιότητα προσθέτοντας στη γκάμα τους και πολά τοπικά προϊόντα, ανταγωνιζόμενα πλέον στα ίσα τα branded”.

Από την πλευρά τους, πρόσθεσε, τα branded έχουν την ευκαιρία τους, με την ανάπτυξη τους φέτος να ξεπερνά αυτή των PL. Το 2025 η ανάπτυξη φαίνεται ότι ξεπέρασαν αυτή των PL.

Premium

Τέλος, ο κ. Δημοράγκας επισήμανε ότι όλο και περισσότεροι καταναλωτές, κυρίως οι νέες γενιές (Gen Z & Millennials) είναι πρόθυμοι να πληρώσουν περισσότερα για premium επιλογές.