Οι επενδύσεις ESG δεν πρόκειται να υποχωρήσουν

Από την Erika Fry

Στην ανατολή του τρέχοντος έτους, το μέλλον φαινόταν ότι θα μπορούσε να γίνει μόνο πιο φωτεινό για τα ESG, την πρακτική συνεκτίμησης περιβαλλοντικών, κοινωνικών και διακυβερνητικών παραγόντων στις επιχειρηματικές και επενδυτικές αποφάσεις. Σε ό,τι αφορά τις επενδύσεις το 2021, ο τομέας κατέρριψε ρεκόρ, με 649 δισεκατομμύρια δολάρια να εισρέουν σε αμοιβαία κεφάλαια με επίκεντρο τα ESG παγκοσμίως, σύμφωνα με τη Morningstar Direct.

Mάλιστα, στις αρχές του 2022, το ένα τρίτο των υπό διαχείριση χρηματοπιστωτικών αξιών παγκοσμίως κρίνονταν επιλέξιμες προς επένδυση βάσει ESG. Συχνά χαρακτηριζόμενα ως το κίνημα που χρειάζεται ο πλανήτης σε μια εποχή κλιματικής αλλαγής, διεύρυνσης της ανισότητας και άλλων κοινωνικών προβλημάτων, είχαν ιδιαίτερη απήχηση στις νεότερες γενιές.

Αλλά, αν το 2021 ήταν η χρονιά των ESG, το 2022 σηματοδότησε την έναρξη της αμήχανης εφηβείας τους, μιας ακατάστατης περιόδου αυτογνωσίας και κριτικής.

Τουλάχιστον ένα μέρος αυτής της κρίσης ταυτότητας είναι πρόβλημα μάρκετινγκ. Αρχικά τα ESG σχεδιάστηκαν ως μια μακροπρόθεσμη στρατηγική μεγιστοποίησης του κέρδους, βασισμένη στην ιδέα ότι ένας πλανήτης που λιώνει και τροφοδοτείται από συγκρούσεις είναι κακός για τις επιχειρήσεις. Πρόσφατα, όμως, ενεπλάκησαν σε συγκρούσεις αξιών και, συνεπώς, στους πολιτιστικούς πολέμους των ΗΠΑ. Βασικά, πλέον, αφορούν την αξιολόγηση του τρόπου με τον οποίο εξωτερικοί παράγοντες επηρεάζουν μια επιχείρηση, και όχι τον αντίκτυπο της επιχείρησης στον ευρύτερο κόσμο.

Όταν οι επιχειρηματίες που προσανατολίζονται στην κερδοφορία μιλούν για ESG, επικεντρώνονται στο πρώτο σημείο. Αλλά η διαχωριστική γραμμή μεταξύ των δύο είναι δυσδιάκριτη. Και εν προκειμένω αναλαμβάνει το μάρκετινγκ. Στα ESG αποδίδεται συχνά το μότο «Doing well by doing good», που συνδέεται με άλλα επιχειρηματικά κινήματα, όπως ο καπιταλισμός των ενδιαφερομένων μερών ή οι επενδύσεις «αντικτύπου». Αυτό, όμως, έχει διαμορφώσει μια θολή εικόνα στην οποία η ευθυγράμμιση των επενδύσεων με κοινωνικές αξίες, όπως η προστασία του περιβάλλοντος, συγχέεται με τα ESG, τα οποία υποτίθεται ότι βασίζονται σε συγκεκριμένο επιχειρηματικό σκεπτικό.

Δεν αποτελεί έκπληξη, λοιπόν, το γεγονός ότι ορισμένοι πολιτικοί και επιχειρηματικοί παράγοντες υποτιμούν τις ESG πρακτικές, χαρακτηρίζοντάς τες ασαφείς και παρουσιάζοντάς τες ως μια προσπάθεια των χρηματοπιστωτικών ιδρυμάτων να εξαπατήσουν τους επενδυτές προς όφελος της προώθησης δήθεν προοδευτικών σκοπών.

Για τους ανθρώπους της επιχειρηματικής κοινότητας που λαμβάνουν σοβαρά υπόψη τους τις αρχές των ESG, όλα αυτά δεν είναι τίποτε άλλο παρά ένα απογοητευτικό παρασκήνιο. Βλέπουν πολλά προβλήματα στην τρέχουσα κατάσταση, αλλά και ένα πλαίσιο που αξίζει να βελτιωθεί. «Θεωρώ ότι έχουμε πολλή δουλειά να κάνουμε» λέει ο Witold Henisz, καθηγητής και αντιπρύτανης στο Wharton, ο οποίος είναι διευθυντής της πρωτοβουλίας ESG της σχολής.

Το έργο αυτό περιλαμβάνει την αντιμετώπιση των συχνά υπερβολικών ισχυρισμών του πεδίου των ESG σχετικά με την απόδοση της επένδυσης, καθώς και την τιθάσευση των εξαιρετικά ασυνεπών και αδιαφανών συστημάτων αξιολόγησης, τα οποία συχνά προκαλούν σύγχυση βαθμολογώντας τις εταιρείες ταυτόχρονα αναφορικά με το E (περιβάλλον), το S (κοινωνία) και το G (διακυβέρνηση). Η Tesla, της οποίας τα ηλεκτρικά αυτοκίνητα έχουν ζωτικής σημασίας συμβολή στον αγώνα κατά της κλιματικής αλλαγής, αποσύρθηκε, ως γνωστόν, από έναν δείκτη ESG, λόγω ισχυρισμών για φυλετικές διακρίσεις και άλλα προβλήματα στην εταιρεία, οδηγώντας τον Elon Musk να χαρακτηρίσει ολόκληρο τον τομέα «απάτη».

Όπως σημειώνει ο Henisz, μεγάλο μέρος του κινήματος κατά των ESG είναι μια συντονισμένη εκστρατεία που υποστηρίζεται από οργανώσεις όπως το φιλικό προς τα ορυκτά καύσιμα American Legislative Exchange Council, με νομοσχέδια «κατά των ESG» να εισάγονται σε τουλάχιστον 17 πολιτείες και να έχουν τεθεί σε ισχύ σε τουλάχιστον πέντε πολιτείες από τις αρχές του 2021. Οι προσπάθειες αυτές αποσκοπούν στο να απαγορεύσουν τη χρήση παραγόντων ESG στις επενδύσεις των δημόσιων συνταξιοδοτικών ταμείων, όπως έκανε πρόσφατα η Φλόριντα με το κρατικό ταμείο της, ύψους 186 δισεκατομμυρίων δολαρίων, ή να τιμωρήσουν τους επενδυτές που θεωρούνται ότι κάνουν διακρίσεις εις βάρος ορισμένων κλάδων μέσω πολιτικών ESG.

Το Τέξας εφάρμοσε μια τέτοια νομοθεσία τον Σεπτέμβριο του 2021, απαγορεύοντας στους δήμους να κάνουν συναλλαγές με τράπεζες που περιόριζαν τη χρηματοδότηση σε εταιρείες πετρελαίου, φυσικού αερίου ή πυροβόλων όπλων. Για τους λόγους αυτούς, πέντε μεγάλες τράπεζες, συμπεριλαμβανομένων των Citigroup, JP Morgan Chase και Goldman Sachs, εγκατέλειψαν την αγορά δημοτικών ομολόγων της πολιτείας. Σύμφωνα με ανάλυση του Daniel Garrett του Wharton και του Ivan Ivanov της Federal Reserve, είχαν αναλάβει το 35% του εν λόγω χρέους και η «αποχώρησή» τους κατέστησε την αγορά λιγότερο ανταγωνιστική. Διαπιστώθηκε δε ότι η πολιτική αυτή θα κοστίσει ακριβά στους Τεξανούς, οι οποίοι θα πληρώσουν περίπου 303 έως 532 εκατομμύρια δολάρια περισσότερα σε τόκους για τα 32 δισεκατομμύρια δολάρια που δανείστηκαν κατά τους πρώτους οκτώ μήνες εφαρμογής των νόμων.

Λιγότερο σαφές είναι το κατά πόσο θα αλλάξει το σκεπτικό για τις τράπεζες αν άλλες πολιτείες ακολουθήσουν το παράδειγμα του Τέξας. Οι αντιδράσεις για τα ESG είναι μέχρι στιγμής ένα φαινόμενο σε μεγάλο βαθμό αμερικανικό, το οποίο χρονικά ανάγεται εν μέρει σε δύο προτάσεις της Επιτροπής Κεφαλαιαγοράς που απαιτούσαν από τις εταιρείες και τα funds να αποκαλύπτουν δεδομένα σχετικά με το κλίμα και τα ESG. Για όσους παρακολουθούν από το εξωτερικό, η πολιτικοποίηση είναι αινιγματική. «Η ανάλυση των ESG στην επένδυση σε αυτό το σημείο είναι απλώς επένδυση» λέει η Lindsey Stewart, διευθύντρια της έρευνας επενδυτικής διαχείρισης στη Morningstar, με έδρα το Λονδίνο. Από τη στιγμή που οι επενδυτές αναγνωρίζουν ότι οι κλιματικοί κίνδυνοι είναι πραγματικοί, προσθέτει η Stewart, «είτε θεωρούν τον εαυτό τους κοινωνικά και περιβαλλοντικά συνειδητοποιημένο είτε όχι, οι κίνδυνοι αυτοί υπάρχουν».

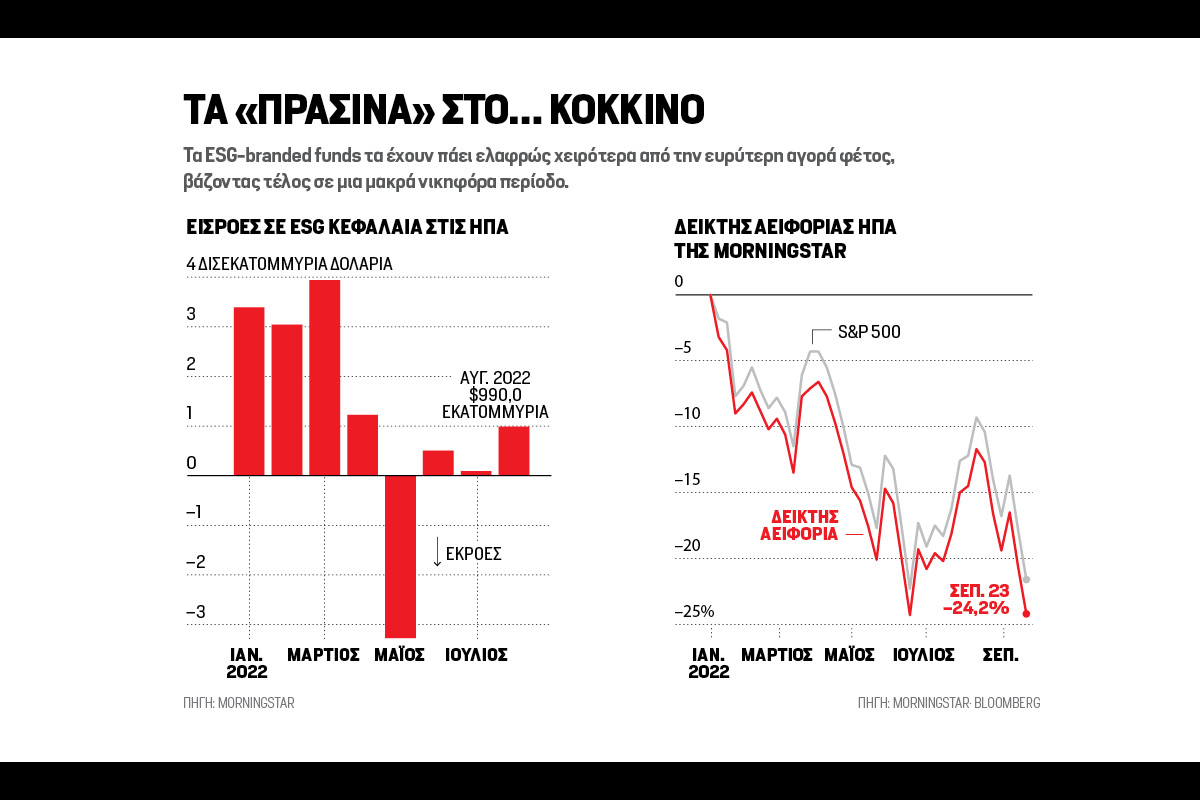

Ο σκεπτικισμός για τα ESG συμπίπτει με τον πόλεμο στην Ουκρανία, ο οποίος έχει οδηγήσει τα κεφάλαια αειφορίας σε υποαποδόσεις. Έχοντας πολλές μετοχές τεχνολογίας και λίγες μετοχές πετρελαίου, φυσικού αερίου και άμυνας, οι δείκτες ESG έχουν υποχωρήσει κατά 24,2% μέχρι σήμερα, έναντι πτώσης 21,6% για την ευρύτερη αγορά. Για πρώτη φορά έπειτα από πέντε χρόνια, τα αμερικανικά βιώσιμα κεφάλαια κατέγραψαν εκροές το β’ τρίμηνο − αν και όχι στον βαθμό των εκροών από τα μη ESG κεφάλαια.

Αυτή η προσκόλληση υποδηλώνει ότι οι επενδυτές που έχουν δεσμευτεί υπέρ των ESG δεν πρόκειται να φύγουν. Ούτε, όπως κατέστη σαφές από ένα ακόμη έτος καταστροφικών κλιματικών γεγονότων, πρόκειται να εκλείψουν οι κίνδυνοι που αντιμετωπίζουν οι επιχειρήσεις. Η αντασφαλιστική εταιρεία Swiss Re εκτιμά ότι η κλιματική αλλαγή θα μπορούσε να προκαλέσει πλήγμα 23 τρισεκατομμυρίων δολαρίων στην οικονομική παραγωγή του πλανήτη έως το 2050. Για πολλά στελέχη, η πρόβλεψη αυτών των κινδύνων δεν αφορά την ικανοποίηση των «αφυπνισμένων» επενδυτών, αλλά την προστασία των κερδών.

Το άρθρο δημοσιεύεται στο νέο τεύχος του Fortune που κυκλοφορεί στις 2 Νοεμβρίου.