Societe Generale: Έρχεται επενδυτική Αναγέννηση στον ευρωπαϊκό νότο – Γιατί «ποντάρουμε» στα ελληνικά assets

Για «Αναγέννηση των ευρωπαϊκών assets» κάνει λόγο στην τελευταία της έκθεση για την παγκόσμια κατανομή περιουσιακών στοιχείων (Global Asset Allocation, Σεπτέμβριος 2025) η γαλλική η Societe Generale, υπογραμμίζοντας ότι η Ευρώπη και ειδικότερα η περιφέρεια της Ευρωζώνης θα συνεχίσουν να ευημερούν.

Όπως σημειώνεται, η πτώση των risk premia και η ενίσχυση του ευρώ αποτελούν καταλύτες για τις ευρωπαϊκές μετοχές, ενώ η περιφέρεια, με χώρες όπως η Ελλάδα, ξεχωρίζει για τη δυναμική της.

Η έκθεση τονίζει ότι η επιτυχία της δημοσιονομικής προσαρμογής, σε συνδυασμό με τις αναβαθμίσεις (παρελθούσες και επικείμενες) της πιστοληπτικής διαβάθμισης, οδηγούν σε συμπίεση των spreads στα ομόλογα των χωρών της περιφέρειας και δημιουργούν θετικές συνθήκες για τα χρηματιστήρια.

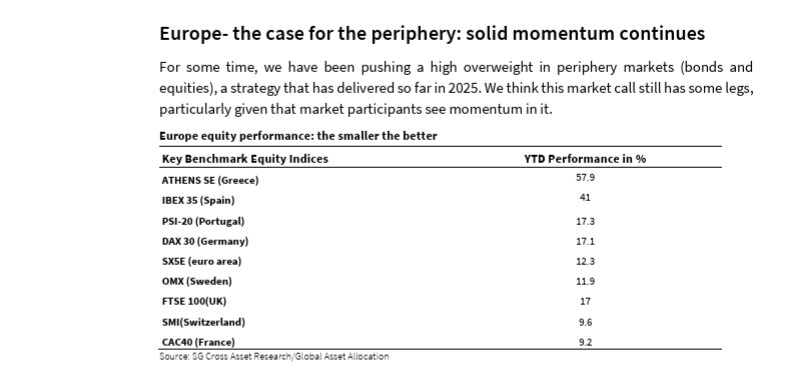

Επιδόσεις

«Εξαιρουμένων των διακυμάνσεων που προκάλεσε η πανδημία, οι χώρες της νότιας περιφέρειας έχουν σταθερά ξεπεράσει σε επιδόσεις τις βασικές οικονομίες της Γερμανίας και της Γαλλίας, ενώ έχουν επωφεληθεί σημαντικά και από την άνθηση του τουρισμού που τροφοδοτείται από καταναλωτές οι οποίοι αναζητούν πιο ηλιόλουστους προορισμούς.

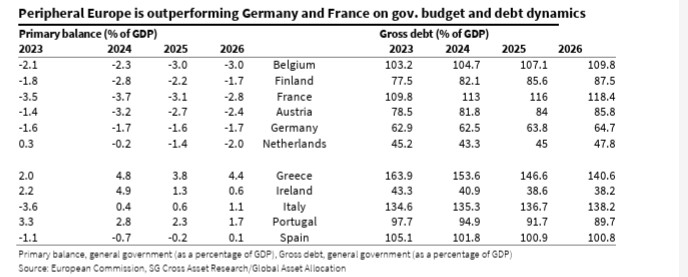

Ωστόσο, η βασική μεταβλητή που αναδείχθηκε ως κινητήριος μοχλός για τις αγορές είναι η εξυγίανση των δημόσιων οικονομικών. Ενώ η Γαλλία συνεχίζει να παλεύει με υψηλά ελλείμματα, λόγω και του πολιτικού αδιεξόδου στο κοινοβούλιό της, και η Γερμανία φαίνεται να οδεύει προς έλλειμμα 3-4% το 2026, οι περισσότερες χώρες της περιφέρειας εμφανίζουν πλέον πρωτογενές πλεόνασμα (παρέχοντας έτσι ισχυρή δυνατότητα αποπληρωμής χρέους), αν και όχι συνολικό δημοσιονομικό πλεόνασμα, όπως είναι η περίπτωση της Πορτογαλίας. Για τις περισσότερες από αυτές τις χώρες, οι προβλέψεις για το δημόσιο έλλειμμα έχουν αναθεωρηθεί προς τα κάτω.

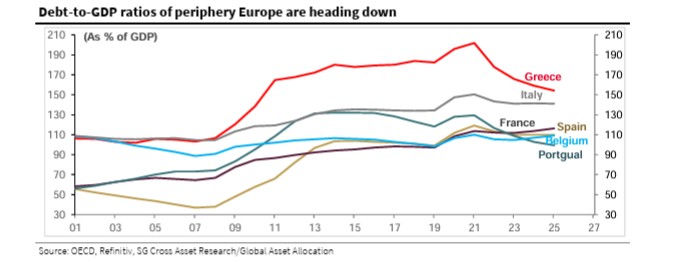

Αυτό έχει επιτρέψει οι δείκτες χρέους προς ΑΕΠ να σταθεροποιηθούν ή και να μειωθούν στην περιφέρεια (σε τεράστιο βαθμό στην Ελλάδα), ενώ αντίθετα να αυξάνονται έντονα στη Γαλλία και να σταθεροποιούνται στη Γερμανία» σημειώνει η Societe Generale.

Σε ό,τι αφορά την Ελλάδα οίκος αναμένει πώς ο δείκτης χρέους της Ελλάδα θα υποχωρήσει φέτος στο 146,6% (από 153,6% το 2024) και στο 140,6% το 2026, ενώ το πρωτογενές πλεόνασμα θα κινηθεί στο 3,8% φέτος και στο 4,4% το 2026.

Στο πλαίσιο αυτό, οι ελληνικές μετοχές και τα ομόλογα αποκτούν γίνονται ολοένα και πιο ελκυστικά.

Μεταβλητές απόδοσης

Σύμφωνα με τη Societe Generale, «υφίστανται τρεις μεταβλητές ως πηγές απόδοσης στις μετοχικές αγορές: η ανάπτυξη εταιρικών κερδών, οι αποδόσεις των 10ετών ομολόγων και η αλλαγή στο equity risk premium».

Όπως σημειώνεται, είναι εύκολο να αποδειχθεί ότι η σημαντική πτώση του risk premium των μετοχών (που αποτελεί συνέπεια της μείωσης του κινδύνου κρατικού χρέους, όπως περιγράφηκε παραπάνω) έχει στηρίξει την υπεραπόδοση των μετοχών του ευρωπαϊκού Νότου.

Τέλος, «Θέλαμε επίσης να τονίσουμε τη διάσταση του μεγέθους και υποστηρίζουμε την επιστροφή σε μετοχές μικρότερης κεφαλαιοποίησης στην Ευρώπη. Ενώ τα περισσότερα blue chips βρίσκονται στη Γερμανία και τη Γαλλία (οι δύο αυτές αγορές φιλοξενούν την πλειονότητα των ευρωπαϊκών mega caps), οι αγορές της περιφέρειας φιλοξενούν κυρίως μετοχές μεσαίας και μικρής κεφαλαιοποίησης. Η μεγαλύτερη μετοχή στην Ιταλία είναι η Unicredit (κεφαλαιοποίηση 101 δισ. δολάρια), στην Ισπανία η Santander (150 δισ.), στην Πορτογαλία η EDP (16 δισ.) και στην Ελλάδα η Eurobank Ergasias (14 δισ.). Το θέμα της διεύρυνσης του χαρτοφυλακίου, το οποίο υποστηρίζουμε από το καλοκαίρι του 2024, ωφελεί φυσικά περισσότερο την περιφέρεια του Νότου – επίσης γιατί λειτουργεί ως φυσική προστασία απέναντι στον εμπορικό πόλεμο (καθώς οι εισηγμένες εταιρείες έχουν χαμηλή έκθεση στις ΗΠΑ)» σημειώνει ο γαλλικός οίκος.