«Ταύρος» για τις ελληνικές τράπεζες η UBS: Αναβάθμιση τιμών-στόχων, κορυφαία επιλογή στην Ευρώπη η Πειραιώς

Σύσταση αγοράς (Buy) διατηρεί μετά τα αποτελέσματα εξαμήνου για όλες τις συστημικές ελληνικές τράπεζες η UBS αναθεωρώντας επί τα βελτίω τις τιμές-στόχους για τις μετοχές τους.

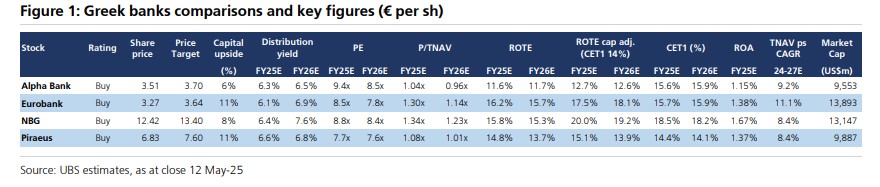

Συγκεκριμένα, για την Alpha Bank, η τιμή-στόχος τοποθετείται στα 3,70 ευρώ, ενσωματώνοντας περιθώριο ανόδου της τάξεως του 6% από τα τρέχοντα επίπεδα των 3,51 ευρώ. Για την Eurobank, η τιμή-στόχος διαμορφώνεται στα 3,64 ευρώ, με περιθώριο ανόδου 11% σε σχέση με την τρέχουσα τιμή των 3,27 ευρώ. Η Εθνική Τράπεζα (NBG) εμφανίζει στόχο τα 13,40 ευρώ, που συνεπάγεται ένα περιθώριο 8% από την υφιστάμενη τιμή των 12,42 ευρώ. Τέλος, η Τράπεζα Πειραιώς έχει τιμή-στόχο τα 7,60 ευρώ, προσφέροντας επίσης περιθώριο ανόδου 11% σε σχέση με το σημερινό επίπεδο των 6,83 ευρώ.

Σημειωτέον, η ελβετική τράπεζα θεωρεί την Πειραιώς την κορυφαία επιλογή πανευρωπαϊκά.

Τα αποτελέσματα

Ειδικότερα, σύμφωνα με τη UBS, τα αποτελέσματα του 2ου τριμήνου 2025 για τις ελληνικές τράπεζες ξεπέρασαν τις προσδοκίες έως και κατά 9%, ενώ τα εγχώρια χρηματοπιστωτικά ιδρύματα αναβάθμισαν την καθοδήγησή τους (guidance), με την ΕΤΕ να ξεχωρίζει, αυξάνοντας την εκτίμηση για τα κέρδη ανά μετοχή του 2025 κατά 8%.

Σε αυτό το πλαίσιο, λέει η UBS, «προχωρήσαμε σε αναβαθμίσεις των εκτιμήσεών μας για τα κέρδη, ενώ αυξήσαμε τους τιμές-στόχους κατά 6% έως 13%, όπως αναλύσαμε στις επιμέρους εκθέσεις μας μετά τα αποτελέσματα (Alpha, Eurobank, ΕΤΕ και Πειραιώς)».

Εστίαση στην πορεία των NII

Περαιτέρω, σύμφωνα με την ελβετική τράπεζα, τα καθαρά έσοδα από τόκους (NII) παρέμειναν ανθεκτικά, με την τριμηνιαία τάση να είναι ενθαρρυντική: τα NII μειώθηκαν μόλις κατά 0,8% σε τριμηνιαία βάση για την Eurobank, 1,5% για την Πειραιώς και 3,1% για την ΕΤΕ, ενώ η Alpha σημείωσε την πρώτη αύξηση (+1,0% σε τριμηνιαία βάση).

Η πιστωτική επέκταση στην Ελλάδα παρέμεινε ισχυρή, καθώς τα ενήμερα εταιρικά δάνεια αυξήθηκαν κατά 2,6% σε τριμηνιαία βάση (17,4% σε ετήσια βάση) για τις τέσσερις συστημικές τράπεζες, με την Πειραιώς να ξεχωρίζει με συνεχιζόμενη ισχυρή ανάπτυξη στον εταιρικό δανεισμό (+19,5% ετησίως, +3,8% το 2ο τρίμηνο).

Τα καθαρά έσοδα από προμήθειες ξεπέρασαν τις εκτιμήσεις της αγοράς, με την Eurobank (+15% τριμηνιαία αύξηση) και την Alpha (+13%) να ξεχωρίζουν, ενώ η Πειραιώς διατηρεί την πρωτοκαθεδρία με προμήθειες/ενεργητικό στις 83 μονάδες βάσης. Οι τάσεις στο κόστος πιστωτικού κινδύνου (COR) παρέμειναν ευνοϊκές, με την ΕΤΕ να μειώνει ακόμη περισσότερο την εκτίμησή της για το 2025 σε <45 μονάδες βάσης (από 50 μ.β.) και την Alpha στις ~45 μ.β. (από 50 μ.β.).

Eνδιάμεσα μερίσματα από τα κέρδη του 2025

Όλες οι τράπεζες ανακοίνωσαν νέα ενδιάμεση διανομή –μετρητά για τις τρεις (πλην της Πειραιώς, η οποία θα υλοποιήσει επαναγορά ιδίων μετοχών)– από τα δεδουλευμένα κέρδη του 2025, η οποία θα εκτελεστεί στο 4ο τρίμηνο του 2025.

Πρόκειται ουσιαστικά για επίσπευση της διανομής και θεωρείται θετική εξέλιξη. Συνολικά, η UBS βλέπει περιθώριο αύξησης του payout, ιδιαίτερα για την ΕΤΕ, για την «οποία αυξήσαμε την υπόθεση διανομής μερίσματος στο 65% για το 2026 και στο 70% από το 2027 και μετά, παρότι ο δείκτης CET1 παραμένει στο 17,7% το 2027 σύμφωνα με τις εκτιμήσεις μας».

Πιο ελκυστική η Πειραιώς

Σύμφωνα με την ελβετική τράπεζα, το χάσμα αποτίμησης μεταξύ των ελληνικών και των ευρωπαϊκών τραπεζών συνεχίζει να μειώνεται. Πλέον, οι ελληνικές διαπραγματεύονται με δείκτη P/E 7,7x (εκτίμηση για το 2026) έναντι 8,4x για τις ευρωπαϊκές τράπεζες (περίπου 8% discount).

Ως εκ τούτου, «Διατηρούμε θετική στάση με σύσταση Αγορά για και τις τέσσερις συστημικές τράπεζες, καθώς η αξιοποίηση των πλεοναζόντων κεφαλαίων αναμένεται να οδηγήσει σε υψηλότερες αποδόσεις ιδίων κεφαλαίων (ROTE) και payout.

Παράλληλα, η ισχυρή πιστωτική επέκταση τις καθιστά ξεχωριστές στο ευρωπαϊκό πλαίσιο. Η κορυφαία μας επιλογή παραμένει η Πειραιώς, η οποία συνεχίζει να είναι και μία από τις κορυφαίες επιλογές μας σε ευρωπαϊκό επίπεδο. Διαθέτει το μεγαλύτερο περιθώριο περαιτέρω αποκλιμάκωσης του ενσωματωμένου κόστους ιδίων κεφαλαίων (COE), το οποίο παραμένει υψηλό (13,4%) – ένα από τα υψηλότερα μεταξύ των ευρωπαϊκών τραπεζών, όπως αποτυπώνεται και στον καθημερινό μας αποτιμητικό δείκτη (valuation tracker)» καταλήγει η UBS.