Wood: Κορυφαίος προορισμός για μερίσματα η Ελλάδα – Τα top picks

Σημαντικό προορισμό για επενδυτές που αναζητούν μερίσματα σε σταθερές και διαφανείς αγορές αποτελεί η Ελλάδα, με τις προοπτικές των εγχώριων εταιρειών να παραμένουν εξαιρετικά ελκυστικές, αναφέρει σε πρόσφατο report της που σας παρουσιάζει το Fortune Greece η Wood.

Όπως επισημαίνει, στη χώρα μας, οι μετοχές που πληρώνουν μερίσματα επωφελούνται από σχετικά σταθερά καθεστώτα συναλλάγματος και από σταδιακά βελτιούμενα πλαίσια εταιρικής διακυβέρνησης.

Η αποτίμηση των ελληνικών μετοχών έχει αυξηθεί σημαντικά, με τον δείκτη τιμής προς κέρδη (P/E) να ανεβαίνει από 6,2x σε 9,8x, αντανακλώντας την ισχυρή απόδοση των μετοχών της περιοχής φέτος.

Και παρά τη συμπίεση των αποδόσεων μερισμάτων κατά 150-250 μονάδες βάσης, τα ελληνικά μερίσματα παραμένουν υψηλότερα από τα benchmarks των αναδυόμενων και ανεπτυγμένων αγορών, διατηρώντας το σχετικό πλεονέκτημα εισοδήματος.

Τα μάκρο

Σύμφωνα με τον επενδυτικό οίκο, το μακροοικονομικό προφίλ της Ελλάδας παραμένει γενικά ισχυρό. «Αναμένουμε ότι η χώρα θα διατηρήσει σταθερή ανάπτυξη – 2,1% το 2025E και 2,2% το 2026E – υποστηριζόμενη από ισχυρή επενδυτική δυναμική, συνδεόμενη με τη χρηματοδότηση από το RRF και ανθεκτική κατανάλωση» συμπληρώνει και προσθέτει: «Η πληθωριστική πίεση προβλέπεται να μειωθεί σταδιακά, περίπου στο 2,4% έως το 2027E, ενώ η ανεργία συνεχίζει να παρουσιάζει πτωτική τάση».

Περαιτέρω, όπως επισημαίνεται, οι δημοσιονομικές εξελίξεις παραμένουν ευνοϊκές, με διατηρούμενα πρωτογενή πλεονάσματα και φθίνουσα πορεία του λόγου χρέους προς ΑΕΠ.

Τop picks

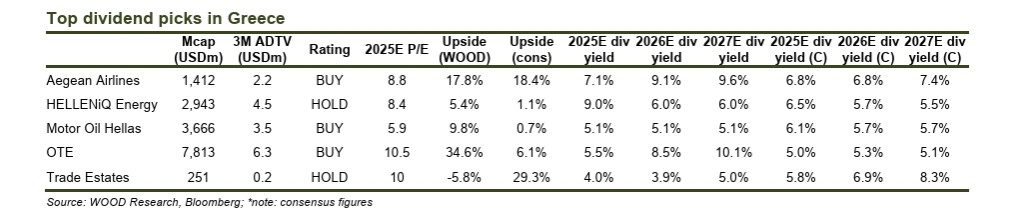

Σε αυτό το πλαίσιο, η Wood προτείνει τις εξής εισηγμένες:

- Aegean Airlines (BUY, τιμή στόχος 16,0 ευρώ): Δημιουργία ισχυρών ταμειακών ροών και διατηρούμενες τουριστικές ροές στηρίζουν απόδοση μερισμάτων μεσαίας έως υψηλής μονοψήφιας κλίμακας. Η ισχυρή χρηματοοικονομική θέση και οι θετικές προοπτικές ενισχύουν το επιχειρηματικό σενάριο για τα μερίσματα. Σημειώνεται ότι η επέκταση της τουριστικής περιόδου μπορεί να πιέσει τα yields βραχυπρόθεσμα.

- HELLENiQ Energy (HOLD, τιμή στόχος 8,8 ευρώ): Ολοκληρωμένος ενεργειακός όμιλος υψηλής απόδοσης, με προβλεπόμενο μερισματικό yield περίπου 9% για το 2025E, που μετριάζεται ελαφρώς το 2026-27. Σταθερές λειτουργίες διύλισης, παραγωγή μετρητών και πειθαρχημένη κατανομή κεφαλαίων υποστηρίζουν ένα βιώσιμο μερισματικό προφίλ, γεγονός που καθιστα τον όμιλο έναν από τους σημαντικότερους σε απόδοση στην Ελλάδα.

- Motor Oil Hellas (BUY, τιμή στόχος 31,5 ευρώ): Διαφοροποιημένη εταιρεία διύλισης, που προσφέρει μερισματικά yields περίπου 5%. Ισχυρές λειτουργικές ταμειακές ροές και αναπτυσσόμενο χαρτοφυλάκιο ενεργειακής μετάβασης στηρίζουν τη συνέχιση των διανομών. Σταθερό και αξιόπιστο όνομα στο ελληνικό ενεργειακό σύμπλεγμα.

- OTE (BUY, τιμή στόχος 20,3 ευρώ): Παραδοσιακός τηλεπικοινωνιακός πάροχος, με μερισματικά yields 9-10% έως το 2026-27, υποστηριζόμενα από ισχυρές προοπτικές για ελεύθερες ταμειακές ροής FCF, σταθερό EBITDA και την πρόσφατη πώληση του ζημιογόνου ρουμανικού τμήματος. Η εταιρεία διατηρεί πειθαρχημένες επιστροφές κεφαλαίου και ισχυρή θέση στην αγορά.

- Trade Estates (HOLD, τιμή στόχος 1,7 ευρώ): REIC με έμφαση στο retail, ωφελούμενη από ισχυρή αύξηση ενοικίων, έσοδα συνδεδεμένα με τζίρο και ενεργό pipeline ανάπτυξης. Τα κέρδη έχουν ξεπεράσει πρόσφατα τις προσδοκίες, υποστηριζόμενα από ισχυρή δυναμική ενοικίων και χαμηλότερο κόστος χρηματοδότησης.

- Η Τράπεζα Κύπρου (BUY, τιμή στόχος 9,34 ευρώ) συγκαταλέγεται στις προτάσεις της WOOD ως μία από τις τράπεζες με ισχυρή παραγωγή κεφαλαίων, υγιή ποιότητα χαρτοφυλακίου και δυνατότητα για αξιόλογες διανομές. Το report τη συγκαταλέγει στις reliable dividend payers της περιοχής.