Capital Economics: Χρεοκοπία προ των πυλών; – Γιατί Γαλλία και Βρετανία «κοιτάζουν» προς ΔΝΤ

Η δημοσιονομική και εξωτερική θέση του Ηνωμένου Βασιλείου απέχει πολύ από το να χαρακτηριστεί υγιής, ωστόσο οι φόβοι ότι η χώρα θα αναγκαστεί να ζητήσει διάσωση από το ΔΝΤ κρίνονται υπερβολικοί, σύμφωνα με έκθεση της Capital Economics (27 Αυγούστου 2025).

Οι κίνδυνοι είναι μεγαλύτεροι για τη Γαλλία, αλλά ούτε εκείνη είναι αντιμέτωπη με ένα τέτοιο σενάριο – και ακόμη κι αν χρειαζόταν βοήθεια, αυτή θα προερχόταν από την Ευρώπη και όχι από την Ουάσιγκτον, αναφέρει ο επενδυτικός οίκος.

Το ιστορικό ανάλογο με το 1976

Η πρόσφατη φημολογία ότι η βρετανική κυβέρνηση ίσως αναγκαστεί να απευθυνθεί στο ΔΝΤ αναβίωσε μνήμες του 1976, όταν η κυβέρνηση των Εργατικών του Χάρολντ Ουίλσον, έπειτα από χρόνια κακοδιαχείρισης, υποχρεώθηκε να ζητήσει βοήθεια από το Ταμείο. Εκείνο το επεισόδιο θεωρήθηκε εθνικά εξευτελιστικό, προκάλεσε πολιτική αναταραχή και συνέβαλε στην εκλογική ήττα των Εργατικών το 1979.

Αν και η σύγκριση είναι ισχυρή ως εικόνα, η Capital Economics σημειώνει ότι είναι υπερβολική. Το ΔΝΤ συνήθως παρεμβαίνει σε χώρες που έχουν μη βιώσιμες υποχρεώσεις σε ξένο νόμισμα ή όταν τα τραπεζικά τους συστήματα καταρρέουν λόγω εξωτερικού χρέους. Η Βρετανία, παρά τα προβλήματά της, δεν βρίσκεται σε αυτή την κατηγορία.

Η σημερινή εικόνα του Ηνωμένου Βασιλείου

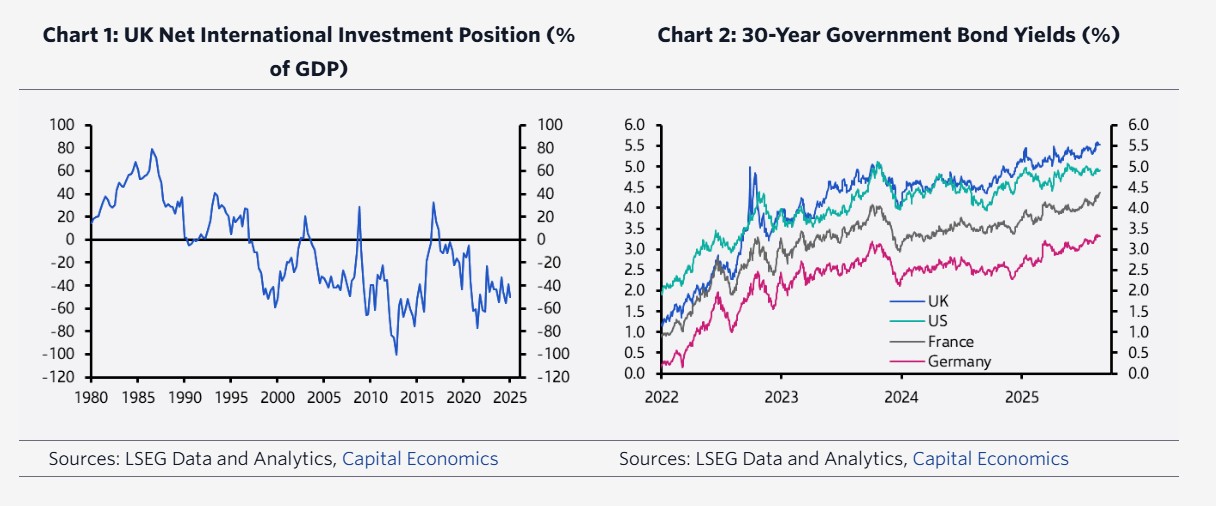

Οι αριθμοί κάθε άλλο παρά ενθαρρυντικοί είναι: το έλλειμμα το 2024/25 διαμορφώθηκε λίγο πάνω από το 5% του ΑΕΠ και το καθαρό δημόσιο χρέος στο 95% του ΑΕΠ. Παράλληλα, το χρόνιο έλλειμμα τρεχουσών συναλλαγών έχει οδηγήσει σε αρνητική διεθνή επενδυτική θέση ίση με το 50% του ΑΕΠ.

Ωστόσο, δεν υπάρχουν ενδείξεις πίεσης στις αγορές που θα καθιστούσαν αναγκαία μια εξωτερική διάσωση. Οι αποδόσεις των δεκαετών ομολόγων κυμαίνονται γύρω στο 4,75% (με εύρος 4,50%-4,85% από την αρχή του έτους), ενώ οι αποδόσεις των 30ετών έχουν φτάσει σε υψηλά 25ετίας, εξέλιξη που αποδίδεται σε διεθνή τάση πωλήσεων και όχι σε αποκλειστικά βρετανικό πρόβλημα.

Το κρίσιμο στοιχείο: το χρέος της χώρας είναι σε στερλίνες, με την Τράπεζα της Αγγλίας να αποτελεί την τελική γραμμή άμυνας. Η εμπειρία της κρίσης που προκάλεσε το «mini-Budget» το 2022 απέδειξε ότι η Τράπεζα μπορεί να παρέμβει αποτελεσματικά για να σταθεροποιήσει την αγορά.

Στην πραγματικότητα, παρεμβάσεις του ΔΝΤ σε ανεπτυγμένες οικονομίες είναι πλέον σπάνιες. Τα τελευταία 50 χρόνια έχουν καταγραφεί 14 δημοσιονομικές κρίσεις σε προηγμένες χώρες – έξι στην ευρωζώνη τη δεκαετία του 2010, τρεις στις αρχές του 1990 που συνδέονταν με τον Ευρωπαϊκό Μηχανισμό Συναλλαγματικών Ισοτιμιών, και οι υπόλοιπες σε ειδικές περιπτώσεις. Από όλες, μόνο πέντε κατέληξαν σε διάσωση από το ΔΝΤ: η Βρετανία το 1976 και τέσσερις χώρες της ευρωζώνης (Κύπρος, Ελλάδα, Ιρλανδία, Πορτογαλία).

Η περίπτωση της Γαλλίας

Πιο πρόσφατα, ο υπουργός Οικονομικών της Γαλλίας, Ερίκ Λομπάρ, προειδοποίησε ότι η πιθανότητα προσφυγής στο ΔΝΤ «είναι ένας κίνδυνος μπροστά μας». Αν και η δήλωση είχε περισσότερο προειδοποιητικό χαρακτήρα, η ανάλυση αναγνωρίζει ότι οι κίνδυνοι για τη Γαλλία είναι όντως μεγαλύτεροι από ό,τι για τη Βρετανία.

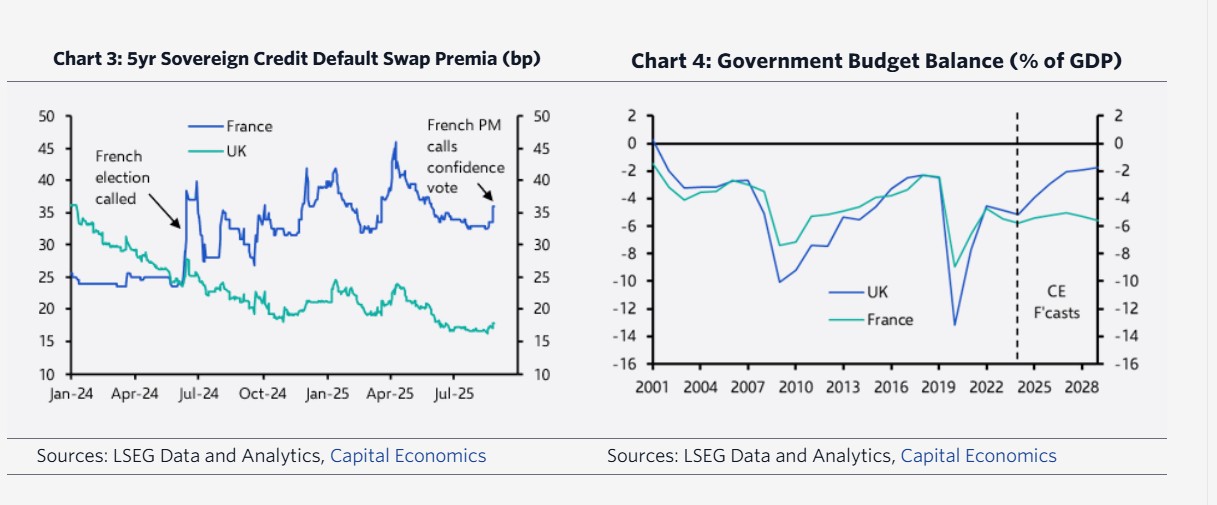

Οι λόγοι; Το έλλειμμα προσεγγίζει το 6% του ΑΕΠ, το δημόσιο χρέος έχει εκτιναχθεί στο 113% του ΑΕΠ, οιι επενδυτές θεωρούν πιο πιθανό τον κίνδυνο αθέτησης, κάτι που αντανακλάται στο υψηλότερο κόστος ασφάλισης έναντι χρεοκοπίας (CDS), η πολιτική αβεβαιότητα είναι έντονη, με τον πρωθυπουργό Φρανσουά Μπαϊρού να καλεί σε ψήφο εμπιστοσύνης που μπορεί να οδηγήσει σε νέα κυβερνητική κρίση. Επίσης, η Γαλλία δεν έχει ανεξάρτητη νομισματική πολιτική, άρα η άμεση στήριξη από κεντρική τράπεζα είναι πιο δύσκολη.

Ωστόσο, ακόμη και με αυτά τα δεδομένα, η χώρα δεν αντιμετωπίζει την ανάγκη διάσωσης. Οι αποδόσεις των δεκαετών ομολόγων παραμένουν στο 3,5% και δεν παρατηρούνται προβλήματα ρευστότητας. Οι γαλλικές τράπεζες, επίσης, δεν είναι υπερβολικά εκτεθειμένες στο κρατικό χρέος.

Αν χρειαστεί διάσωση

Αν τελικά η Γαλλία χρειαστεί βοήθεια, η πιο πιθανή λύση θα είναι ευρωπαϊκή. Για παράδειγμα: Είτε δάνειο από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας (ESM) με αντάλλαγμα πρόγραμμα δημοσιονομικής προσαρμογής είτε παρεμβάσεις της ΕΚΤ, μέσω αγοράς γαλλικών ομολόγων (Outright Monetary Transactions).

Κατά την κρίση χρέους της ευρωζώνης, μόνο οι μικρότερες χώρες προσέφυγαν στο ΔΝΤ. Οι μεγαλύτερες οικονομίες (Ιταλία, Ισπανία) έλαβαν ευρωπαϊκή στήριξη χωρίς εμπλοκή του Ταμείου.

Σε κάθε περίπτωση, η Βρετανία έχει σημαντικά προβλήματα, αλλά η δυνατότητα έκδοσης χρέους σε στερλίνες και η στήριξη της Τράπεζας της Αγγλίας την προστατεύουν από την ανάγκη διάσωσης από το ΔΝΤ.

Η Γαλλία είναι πιο ευάλωτη λόγω υψηλότερου χρέους, ελλείμματος και πολιτικής αστάθειας, αλλά ακόμη κι αν χρειαστεί βοήθεια, αυτή θα προέλθει από την Ευρώπη και όχι από την Ουάσιγκτον.

Η αγορά αντανακλά αυτές τις διαφορές: υψηλότερα CDS στη Γαλλία, αλλά χωρίς σημάδια άμεσης κρίσης. Η ουσία είναι πως, ενώ τα σενάρια περί «επόμενης διάσωσης από το ΔΝΤ» προσελκύουν τίτλους και συγκρίσεις με το παρελθόν, η πραγματικότητα δείχνει ότι οι μεγάλες ευρωπαϊκές οικονομίες βρίσκονται σε διαφορετική κατηγορία, καταλήγει η Capital Economics.