Bank of America: Γιατί έρχεται ράλι στα ελληνικά ομόλογα

Για ισχυρή ελληνική οικονομία κάνει λόγο η Bank of America προβλέποντας ράλι στα ελληνικά ομόλογα.

Ειδικότερα, σύμφωνα με τον επενδυτικό οίκο, οι ελληνικοί κρατικοί τίτλοι χρέους επωφελούνται από σειρά μακροοικονομικών και τεχνικών παραγόντων.

Παράλληλα σημειώνεται πως δεν είναι ιδιαίτερα ευαίσθητα σε κινδύνους όπως τα υψηλά επιτόκια και τη διακοπή του προγράμματος PEPP της ΕΚΤ.

Σε αυτό το πλαίσιο, λέει η BofA, «αναμένουμε πως τα spreads ελληνικών 10ετών να μειωθούν κατά 30 μ.β. από τα τρέχοντα επίπεδα».

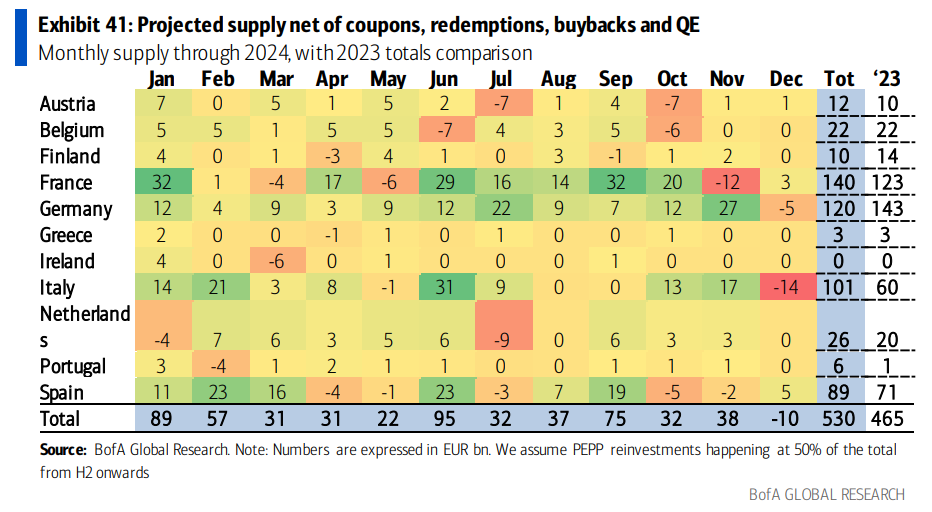

Σε αντιπαράθεση, τα ιταλικά ομόλογα θα «δουν» σημαντική αύξηση προσφοράς λόγω του PEPP και των μέτρων που ελήφθησαν την περίοδο 2020-2022, η οποία έγινε αισθητή μόλις τώρα.

Η εικόνα της προσφοράς για τους ιταλικούς τίτλους είναι αρνητική, όπως και η βιωσιμότητα του χρέους τους με τα επιτόκια στα τρέχοντα επίπεδα, αλλά οι βραχυπρόθεσμες θέσεις και η συντριπτική ζήτηση από ιδιώτες επενδυτές θα αντισταθμίσουν τους παραπάνω παράγοντες.

Σε κάθε περίπτωση, η ζήτηση για ευρωπαϊκά ομόλογα στις πρωτογενείς αγορές δείχνει ήδη σημάδια ζωής.

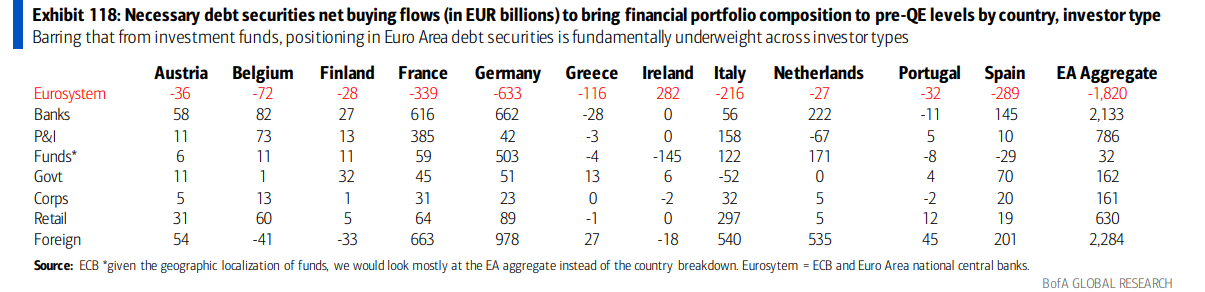

Ως εκ τούτου, αναμένουμε αλλαγές στη δομή της ζήτησης έναντι του συνηθισμένου. Δεδομένου ότι η τελευταία στροφή πολιτικής έφερε τα επιτόκια σε επίπεδα συγκρίσιμα με τα προ του QE επίπεδα, χρησιμοποιούμε τις καθαρές ροές από την εξισορρόπηση του χρηματοοικονομικού χαρτοφυλακίου προς τα επίπεδα του ’14 ως ένδειξη των πηγών ζήτησης και της πιθανής ισχύος πυρός τα επόμενα χρόνια (Σχήμα 118)».

Σε αυτό το περιβάλλον «η δυνητικη ζήτηση για τα ευρωπαϊκά περιουσιακά στοιχεία σταθερού εισοδήματος θα αυξηθεί έως και 7 τρισεκατομμύρια ευρώ, πολύ πάνω από τα περίπου 500 δισεκατομμύρια ευρώ σε καθαρή προσφορά που βλέπουμε το ’24 μετά τον υπολογισμό του QT (προειδοποίηση: η επανεξισορρόπηση μπορεί να διαρκέσει χρόνια)» καταλήγει η BofA.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Επανεξέταση όλων των φοροαπαλλαγών ζητά ο Στουρνάρας – «Η χώρα έχει ανάγκη από έσοδα»

- Η ΕΣΕΕ ζητά την εξαίρεση του Λιανεμπορίου από τα νέα τεκμήρια φορολόγησης