Euroxx: Πάνω από 35% τα περιθώρια ανόδου στις ελληνικές τράπεζες – Ποιες οι νέες τιμές στόχοι

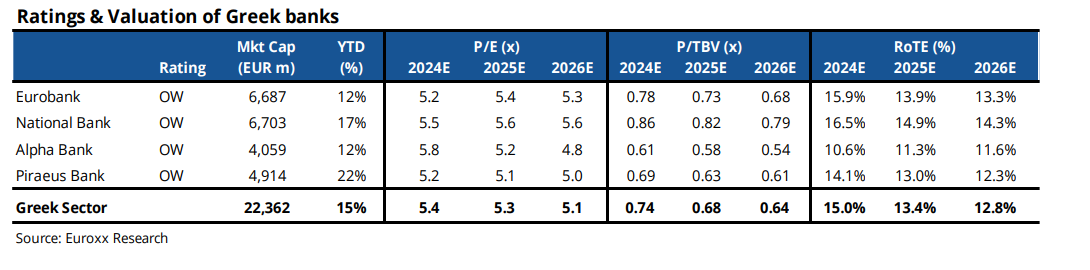

Περιθώρια ανόδου πάνω από 30% και έως το 41% βλέπει η Euroxx για τις ελληνικές τράπεζες, διατηρώντας τη σύσταση overweight και για τις τέσσερις μετοχές. Οι τιμές στόχοι που δίνει είναι στα 5,40 ευρώ για την Πειραιώς (+38%), στα 2,4 ευρώ για την Alpha Bank (+38%), στα 9,8 ευρώ για την Εθνική (+34%) και στα 2,5 ευρώ για την Eurobank (+39%).

Ειδικότερα, ιδιαίτερα ανοδικές παραμένουν οι προοπτικές για τον ελληνικό τραπεζικό τομέα χάρη στα ισχυρά μακροοικονομικά δεδομένα, την ευνοϊκή δομή της αγοράς και των χαμηλών αποτιμήσεων, σύμφωνα με τη χρηματιστηριακή Euroxx.

Όπως επισημαίνεται, κατά μέσο όρο, οι τράπεζες με όρους P/E οι τράπεζες τυγχάνουν διαπραγμάτευσης στο 5,0x το 2026, όπερ σημαίνει discount 25-30% σε σχέση με τις αντίστοιχες ευρωπαϊκές.

«Θεωρούμε ότι τέτοια discount δεν δικαιολογούνται εν όψει της υψηλότερης αύξησης των δανείων (CAGR 6-7%) και των ανώτερων ROTEs (στο 13% περίπου). Οι τραπεζικές μετοχές παραμένουν η κορυφαία επιλογή μας στην τοπική αγορά και βλέπουμε μια άνοδο >30% από τα τρέχοντα επίπεδα τιμών» επισημαίνει η χρηματιστηριακή.

Όπως αναφέρει η Euroxx, το επόμενο χρονικό διάστημα θα υπάρξουν αναβαθμίσεις σε ό,τι αφορά στα EPS στο μέλλον. «Έχουμε βελτιστοποιήσει τις προβλέψεις μας μετά τη δημοσίευση των αποτελεσμάτων για το δ’ τρίμηνο του 20223 και τους στόχους των επιχειρηματικών σχεδίων έως το 2026. Συνολικά, έχουμε αναθεωρήσει επί τα βελτίω τις εκτιμήσεις μας για το EPS κατά περίπου 5-7% και είμαστε πλέον πιο κοντά στo guidance της διοίκησης. Οι εκτιμήσεις της συναίνεσης εξακολουθούν να είναι 20-30% κάτω από τις κατευθυντήριες γραμμές (και τους αριθμούς μας) και αναμένουμε αναβαθμίσεις κερδών τα επόμενα τρίμηνα».

Την ίδια στιγμή, η μείωση του επιτοκίου της διευκόλυνσης καταθέσεων της ΕΚΤ θα έχει αναπόφευκτα αρνητικό αντίκτυπο στα κέρδη των ελληνικών τραπεζών. Ωστόσο, υπάρχουν ισχυροί αντισταθμιστικοί παράγοντες στο P&L που θα επιτρέψουν στις τράπεζες να διατηρήσουν την κερδοφορία ρεκόρ που είχαν το 2023 στο μέλλον. Μεταξύ αυτών είναι η σταθερή πιστωτική ανάπτυξη, το υψηλότερο εισόδημα από αξιόγραφα, τα πιο beta καταθέσεων, η υψηλή μονοψήφια αύξηση των προμηθειών και το χαμηλότερο κόστος κινδύνου.

Σε ό,τι αφορά τα μερίσματα, «προβλέπουμε ότι οι μερισματικές αποδόσεις θα υπερβούν τα μέσα ευρωπαϊκά επίπεδα από το 2025 και μετά. Στο μοντέλο μας υποθέτουμε βιώσιμες μερισματικές αποδόσεις στο εύρος 9-10% όταν οι δείκτες πληρωμών φτάσουν στο 50%». Τέλος, «Είμαστε θετικοί σε όλες τις ελληνικές τράπεζες, αλλά θεωρούμε top picks τις Eurobank και Πειραιώς».

ΔΙΑΒΑΣΤΕ ΑΚΟΜΗ:

- Πώς η Microsoft κάνει πράξη τη μεγάλη υπόσχεση της Τεχνητής Νοημοσύνης

- Aπό την υπόσχεση της παγκοσμιοποίησης στην πλήρη απορρύθμιση