Goldman Sachs: Νέες τιμές στόχοι για τις ελληνικές τράπεζες – Περιθώριο ανόδου ως 54%

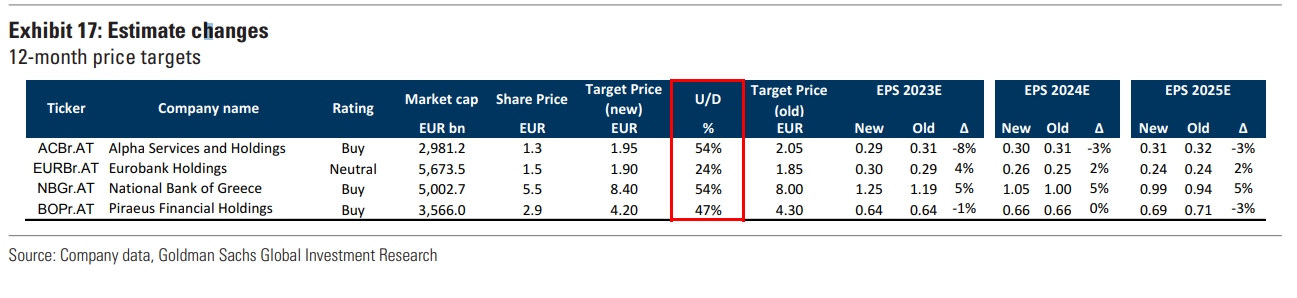

Νέες τιμές στόχους για τις ελληνικές τράπεζες δίνει η Goldman Sachs, με το περιθώριο ανόδου να αγγίζει το +54%, διατηρώντας τη σύσταση Buy (αγορά) για τις Alpha Bank, Εθνική και Πειραιώς, αλλά είναι παραμένει (neutral) για τη Eurobank.

Η νέα τιμή στόχος για την Alpha Bank είναι 1,95 ευρώ, από 1,70 ευρώ προηγουμένως, για τη Eurobank 1,90 ευρώ, από 1,7 ευρώ, για την Εθνική στα 8,40 ευρώ, από 6,90 ευρώ, και για την Πειραιώς στα 8,4 ευρώ, από 3,35 ευρώ προηγουμένως.

Σύμφωνα με την Goldman Sachs, «ενημερώνουμε την εκτίμησή μας ώστε να αντικατοπτρίζει τα πιο πρόσφατα στοιχεία της Τράπεζας της Ελλάδος, τις μακροοικονομικές προβλέψεις και τις τάσεις του κλάδου.

Αυξάνουμε την εκτίμησή μας για τα καθαρά έσοδα από τόκους (NII) μας κατά 1%, 2%, 1%, το 2023, 2024, 2025 αντίστοιχα, ώστε να αντανακλάται η βραδύτερη του αναμενομένου μετάβαση από τις τρέχουσες σε προθεσμιακές καταθέσεις και επίσης η αύξηση των επιτοκίων της ΕΚΤ κατά 50 μονάδες βάσης.

Επίσης, τροποποιούμε τις υποθέσεις μας για την αύξηση των εσόδων από αμοιβές, το κόστος κινδύνου και τα έξοδα. Συνολικά, το EPS αλλάζουν, κατά την εκτίμησή μας, κατά -5%/-1%/2%/5% κατά μέσο όρο την περίοδο 2023-2525 για την Alpha/Πειραιώς/Eurobank/ΕΤΕ».

Τι αναμένει η Goldman Sachs

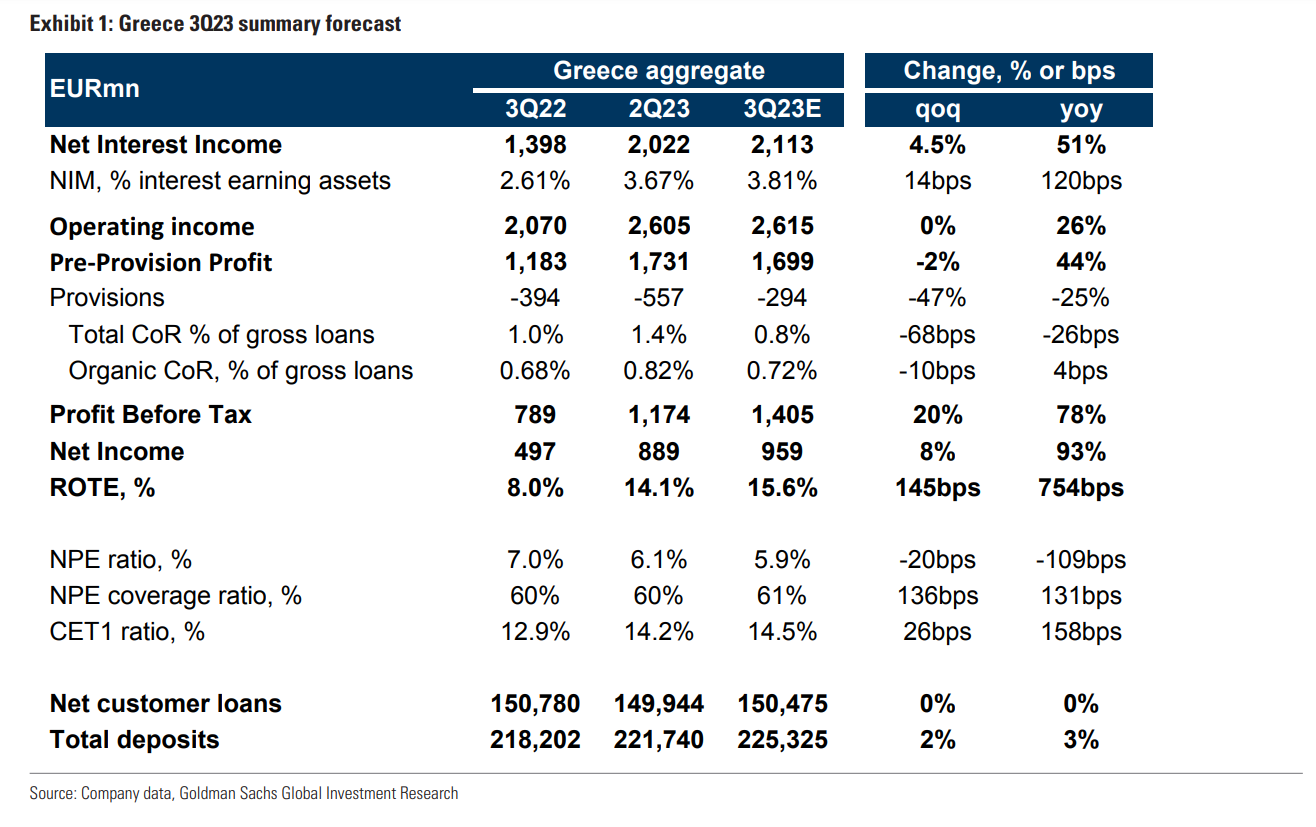

Σύμφωνα με το χρονοδιάγραμμα, η Goldman Sachs εστιάζει στα αποτελέσματα του γ’ τριμήνου για τις ελληνικές τράπεζες. Αναμένεται ότι η Πειραιώς θα παρουσιάσει αποτελέσματα στις 3 Νοεμβρίου, η Alpha και η Eurobank στις 9 Νοεμβρίου και η Εθνική στις 11 Νοεμβρίου. Όπως επισημαίνει, οι ελληνικές τράπεζες να συνεχίσουν να επωφελούνται από τον κύκλο αύξησης επιτοκίων το γ’ τρίμηνο, καθώς η ΕΚΤ αύξησε τα επιτόκια κατά άλλες 50 μονάδες βάσης.

Σε αυτό το πλαίσιο, αναμένεται αύξηση 5% του NII σε τριμηνιαία βάση, δεδομένου ενός συνδυασμού (1) υψηλής μετακύλισης από τις αυξήσεις επιτοκίων στις αποδόσεις των δανείων και (2) γενικά σταθερών αποδόσεων σε ό,τι αφορά τις καταθέσεις το γ’ τρίμηνο του 23, καθώς το μερίδιο των προθεσμιακών παρέμεινε γενικά αμετάβλητο στο περίπου 23%.

Επίσης, η επενδυτική τράπεζα ότι οι τάσεις της ποιότητας του ενεργητικού θα παραμείνουν σε γενικές γραμμές αμετάβλητες, με τη συνεχιζόμενη μέτρια μείωση των δεικτών NPE και το κόστος κινδύνου κατά μέσο όρο στο 0,7%.

Επίσης, «Αναμένουμε από τις ελληνικές τράπεζες να δεσμεύσουν ένα εφάπαξ έξοδο 50 εκατ. που σχετίζεται με το πάγωμα των πληρωμών δανείων για τα πληττόμενα νοικοκυριά στην Ελλάδα. Συνολικά, οι ελληνικές τράπεζες θα παρουσιάσουν ένα ισχυρό τρίμηνο με συνολικό ROTE 15,6%, δείκτη CET1 14,5% (+c.0,3 π.μ. τρίμηνο), δείκτη NPE 5,9% (-0,2 π.μ. τρίμηνο) και δείκτη κάλυψης NPE 61% (+1,4 π.μ. τρίμηνο). Σε επίπεδο εταιρείας, αναμένουμε σχετικά ισχυρά αποτελέσματα από την Εθνική Τράπεζα και την Πειραιώς λόγω του χαμηλότερου beta καταθέσεων τους».

Τάσεις

Σύμφωνα με την Goldman Sachs, το γ’ τρίμηνο του 2023 θα χαρακτηριστεί από τις ακόλουθες τάσεις:

-Η ανάπτυξη των ΝΙΙ γ’ τριμήνου θα υποστηριχθεί από αύξηση επιτοκίων κατά 50 μονάδες βάσης

– Μοντελοποίηση του οργανικού κόστους κινδύνου σε 0,7 π.μ. (έναντι 0,8 π.μ. το δεύτερο τρίμηνο του 23)

– Αρνητικοί όγκοι πιστώσεων

– Αργή μετάβαση στις προθεσμιακές καταθέσεις