Goldman Sachs: Περιθώρια ανόδου ως 40% για τις ελληνικές τράπεζες

Ανοδικά περιθώρια από 22% έως και 40% εκτιμά για τις μετοχές των ελληνικών τραπεζών η Goldman Sachs, αναθεωρώντας επί τα βελτίω τη σύσταση για τις Πειραιώς, Εθνική και την Alpha Bank σε αγορά (buy).

Ειδικότερα, σύμφωνα με τον αμερικανικό οίκο, οι ελληνικές τράπεζες παρουσίασαν ισχυρή ανάκαμψη τους τελευταίους 6 μήνες, με μέση αύξηση στην τιμή της μετοχής κατά 64% (έναντι MSCI EM EMEA -1% και FTSE World Europe +10% σε ευρώ).

Οι λόγοι για αυτή την ισχυρή απόδοση είναι οι εξής:

(1) Οι σχετικά ισχυρές προοπτικές για την οικονομία το 2023, με το ΔΝΤ να προβλέπει την αύξηση του πραγματικού ΑΕΠ της Ελλάδας στο 1,8%, ένα από τα υψηλότερα επίπεδα σε σχέση με τη ζώνη του ευρώ και τις χώρες της ανατολικής και κεντρικής Ευρώπης (για την οποία οι οικονομολόγοι της GS αναμένουν αύξηση του πραγματικού ΑΕΠ 0,6%/1,5% το 2023).

Σύμφωνα με τους οικονομολόγους της τράπεζας, ο πληθωρισμός στην Ελλάδα παραμένει κάτω από τον μέσο όρο της ζώνης του ευρώ χάρη κυρίως σε δύο παράγοντες: τη χαμηλότερη ενεργειακή ένταση της ελληνικής οικονομίας και τα δημοσιονομικά μέτρα που σχετίζονται με την ενέργεια (εκτιμώνται στο 5,7% του ΑΕΠ το 2021-22).

Επίσης, το ευνοϊκό μακροοικονομικό πλαίσιο και η ευρωπαϊκή οικονομική βοήθεια θα στηρίξουν τη φθίνουσα πορεία του λόγου χρέους προς ΑΕΠ (προς το 150% έως το 2025), γεγονός το οποίο αυξάνει την πιθανότητα για ανάκτηση της «πολυπόθητης» επενδυτικής βαθμίδας το α’ εξάμηνο του 2023.

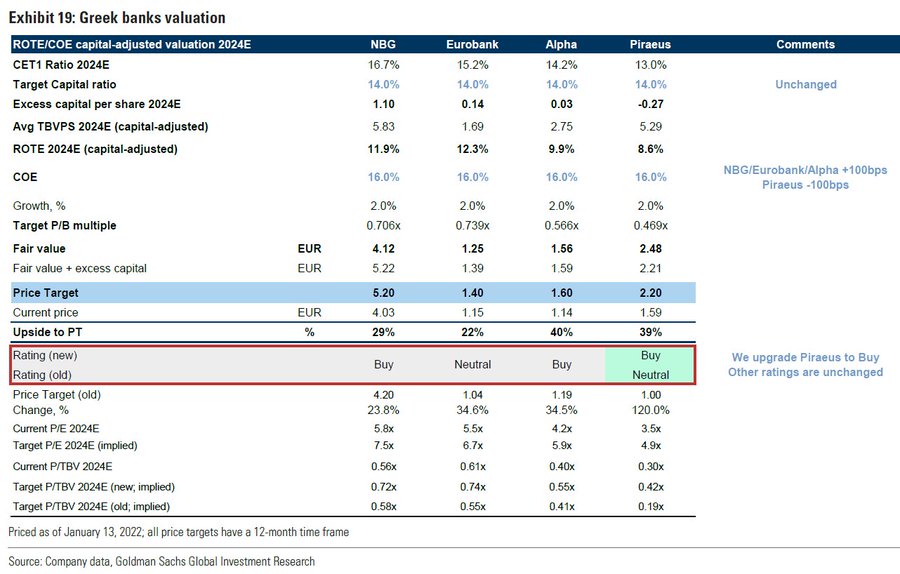

(2) Η σταθερή πρόοδος στα «3C», δηλαδή τη συγκέντρωση κεφαλαίου, τη δημιουργία κεφαλαίου και τους δείκτες κάλυψης έναντι των NPEs. Σύμφωνα με την ανάλυση της Goldman Sachs, ο δείκτης ROTE/CET1 των ελληνικών τραπεζών βελτιώθηκε κατά 2,5 π.μ./1,4 π.μ. σε σχέση με το 2022 σε ετήσια βάση, ενώ ο δείκτης κάλυψης έφτασε στο 60% έναντι 52% το 2021. Η Goldman εκτιμά ότι η πρόοδος στα 3Cs θα συνεχιστεί το 2023-1024 και οι δείκρες ROTE, CET1, κάλυψη NPE θα αυξηθούνκατά μέσο όρο 10,3%, 15%, 80% το 2024, από 8,4%/13%/60% το 2022, αντίστοιχα.

(3) Ένας πιο προοδευτικός ρυθμός αυξήσεων επιτοκίων από ό,τι αναμενόταν στις 22 Ιουλίου/Σεπτέμβριος 22 αναμένεται να βελτιώσει τα κέρδη ανά μετοχή (EPS).

Σε αυτό το πλαίσιο, αναφέρει η Goldman Sachs, παρά την απότομη βελτίωση των ελληνικών τραπεζών τους τελευταίους έξι μήνες υπάρχουν μεγάλα περιθώρια για περαιτέρω θετική αναθεώρηση των ελληνικών τραπεζών, δεδομένου ότι τυγχάνουν διαπραγμάτευσης με μεγάλo discount.

Ειδικότερα, «ξεχωρίζουμε την Πειραιώς (σύσταση buy από neutral) την οποία αναμένουμε να επιτύχει την ισχυρότερη πρόοδο μεταξύ των ελληνικών τραπεζών, σε ό,τι αφορά τον δείκτη κάλυψης CET1, τον δείκτη ROTE και τα NPEs κατά την περίοδο 2022-24.

Βλέπουμε αρκετούς καταλύτες για τις ελληνικές τράπεζες βραχυπρόθεσμα, όπως ανακοινώσεις μερισμάτων (ενδεχομένως από την Εθνική/Eurobank το 1ο τρίμηνο του 2023), αναβαθμίσεις στο guidance για το 2023, αυξήσεις εσόδων από τις αυξήσεις επιτοκίων και συνεχιζόμενη πρόοδο στα λεγόμενα «3C».

Eν ολίγοις, «αναβαθμίζουμε την Πειραιώς σε buy (από neutra), αφού συνεχίζει να διαπραγματεύεται με σημαντικό discount σε σχέση με τις ανταγωνίστριές της (0,3x στο CY P/TBV έναντι 0,6x για την Εθνική/Eurobank) και η αποτίμησή της προβάλλεται ως ελκυστική σε σχέση με τον μεσοπρόθεσμο στόχο ROTE 12%.

Η διαφορά αποτίμησης έναντι των άλλων ελληνικών τραπεζώνθα μειωθεί, καθώς, σύμφωνα με τις προβλέψεις της, η πορεία του CET1 για την Πειραιώς το 2022-24 αντικατοπτρίζει εκείνη της ΕΤΕ/Eurobank το 2020-22, η οποία τελικά μεταφράζεται σε επαναξιολόγηση για τις δύο τελευταίες μετοχές.

Αυτό, σε συνδυασμό με την αναμενόμενη βελτίωση του ROTE κατά 2,6 ποσοστιαίες μονάδες την περίοδο 2022-24, θα πρέπει να οδηγήσει σε σημαντική άνοδο για τη μετοχή».

Τιμές στόχοι

Σε αυτό το πλαίσιο, για την Εθνική Τράπεζα η τιμή στόχος είναι 5,2 ευρώ (έναντι 4,2 ευρώ προηγουμένως) και η σύσταση «αγορά», ήτοι ανοδικό περιθώριο 29%.

Για την Eurobank η τιμή στόχος είναι 1,4 ευρώ (έναντι 1,04 ευρώ προηγουμένως) και η σύσταση «ουδέτερη», ήτοι ανοδικό περιθώριο 22%

Για την Alpha Bank η τιμή στόχος είναι 1,6 ευρώ (έναντι 1,19 ευρώ προηγουμένως) και η σύσταση «αγορά», ήτοι ανοδικό περιθώριο 40%

Για την Τράπεζα Πειραιώς η τιμή στόχος είναι 2,2 ευρώ (έναντι 1 ευρώ προηγουμένως) και η σύσταση από «ουδέτερη» σε «αγορά», ήτοι ανοδικό περιθώριο 39%.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΕΙΔΗΣΕΙΣ:

- ΕΕ: Προς απόσυρση ενεργειακά μέτρα λόγω ανθεκτικότητας και τιμών

- Moody’s για Ελλάδα: Mεγάλη πρόοδος στη μείωση του χρέους – Εντείνονται οι πολιτικοί κίνδυνοι