Investor’s Guide 2021: Η ανάκαμψη θα έρθει αλλά θα είναι «δειλή»

*Το άρθρο που ακολουθεί περιλαμβάνεται στον επενδυτικό οδηγό του Fortune για το 2021 και δημοσιεύεται στο νέο τεύχος που κυκλοφορεί αύριο στα περίπτερα.

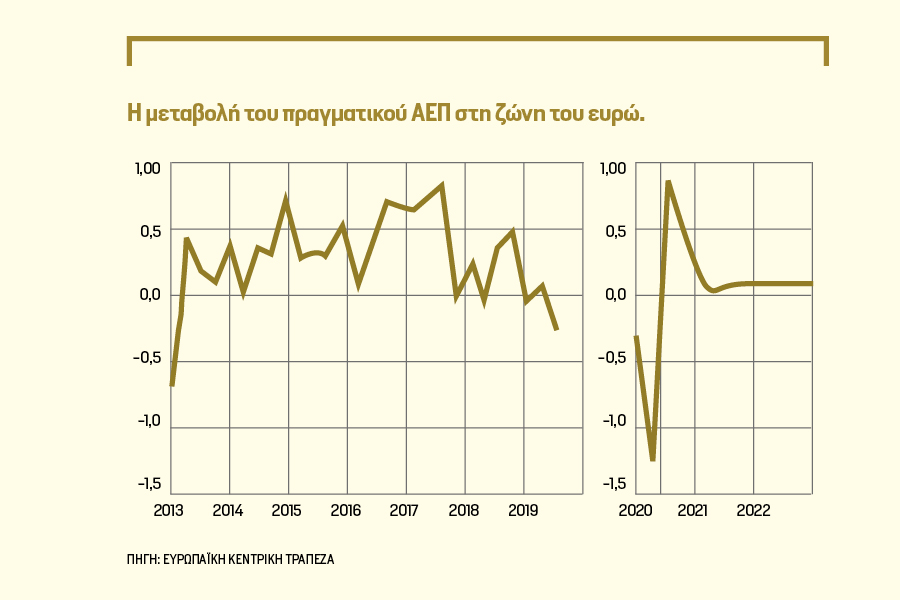

Στις συµπληγάδες των µεταλλάξεων και του εµβολιασµού παραµένει η ευρωπαϊκή ανάκαµψη, µε τη νέα χρονιά να «τρέχει» µε χαµηλότερες προσδοκίες απ’ ό,τι ξεκίνησε. Η αργή διανοµή των εµβολίων στην Ευρώπη, που προκαλεί έντονη κριτική αναφορικά µε την αντι-COVID στρατηγική της «Γηραιάς Ηπείρου», µπορεί να προκαλέσει υστέρηση στην οικονοµική ανάκαµψη έναντι των Ηνωµένων Πολιτειών και της Ασίας. Ως «αντίβαρο» έρχεται να λειτουργήσει το Ταµείο Ανάκαµψης, ύψους 750 δισ. ευρώ, για το οποίο, όµως, οι διαπραγµατεύσεις βρίσκονται ακόµη σε εξέλιξη όσον αφορά το ποια σχέδια θα λάβουν χρηµατοδότηση.

Αυτός ο «αγώνας» µεταξύ των µεταλλάξεων του κορωνοϊού και των εµβολιασµών, ο οποίος δεν βοηθά τις ευρωπαϊκές κυβερνήσεις να άρουν τους περιορισµούς που επιβλήθηκαν για τη συγκράτηση της πανδηµίας, οδήγησε τον Ιανουάριο του 2021 σε επί τα χείρω αναθεώρηση των εκτιµήσεων για ανάπτυξη στην Ευρωζώνη − ξεκινώντας από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), της οποίας το ανεξάρτητο σώµα ειδικών εµπειρογνωµόνων «διόρθωσε» κατά 0,9% του ΑΕΠ τον φετινό στόχο για ετήσια ανάπτυξη, στο 4,4% του ΑΕΠ, από 5,3%, όπως προέβλεπαν στο τέλος του 2020 για τη ζώνη του ευρώ. Η Κοµισιόν, µε τη σειρά της εµφανίστηκε συγκρατηµένη, µε τις αρχικές της εκτιµήσεις τον περασµένο Νοέµβριο να δείχνουν ανάπτυξη 4,2% για την Ευρωζώνη και 4,1% για την Ευρωπαϊκή Ένωση, τονίζοντας, όµως, από τότε τον βαθµό υψηλής αβεβαιότητας των προβλέψεών της, λόγω της συνεχιζόµενης πανδηµίας.

Στις ΗΠΑ, ο νέος πρόεδρος Joe Biden βγάζει το «µπαζούκα», µε το σχέδιό του να προβλέπει γιγαντιαία δαπάνη ύψους 1,9 τρισ. δολαρίων, προκειµένου να προσφερθεί στήριξη στα νοικοκυριά και στις επιχειρήσεις, και παράλληλα παράταση των επιδοµάτων ανεργίας µέχρι το τέλος Σεπτεµβρίου. Παρά τις επικρίσεις για αύξηση του χρέους και επιβάρυνση των δηµόσιων οικονοµικών, ο Biden, που εξελέγη µε βασικό σύνθηµα την αντιµετώπιση της πανδηµίας, επισηµαίνει ότι «τα οφέλη θα είναι πολύ µεγαλύτερα από το κόστος», µε την Goldman Sachs και τις περισσότερες αµερικανικές επενδυτικές τράπεζες να αναθεωρούν προς το πάνω τον στόχο για ανάπτυξη στις ΗΠΑ, στα επίπεδα του 5%-7%.

Ο έταιρος µεγάλος ανταγωνιστής, η Κίνα, από όπου θεωρείται ότι ξεκίνησε η πανδηµία, έχει επιστρέψει σε «κανονικούς» ρυθµούς και δεν αντιµετώπισε δεύτερο κύµα, την ώρα που Ευρώπη και ΗΠΑ βρίσκονται προ των πυλών ενός τρίτου κύµατος της COVID-19. Η Κίνα ήταν, άλλωστε, η µοναδική µεγάλη οικονοµία στον κόσµο που «έκλεισε» την περασµένη χρονιά µε θετικό πρόσηµο στο ΑΕΠ της, ενώ το Διεθνές Νοµισµατικό Ταµείο την τοποθετεί στους «πρωταγωνιστές» της ανάπτυξης και για το 2021, µε τις προβλέψεις του να κάνουν λόγο για επιστροφή σε δυναµικούς ρυθµούς της τάξης του 8%.