Julius Baer: Κίνδυνος στις αγορές από τοξικά εξωτερικά σοκ – Τι πρέπει να κάνουν οι επενδυτές

Αναταραχή και σοβαρή πτώση θα μπορούσε να προκαλέσει στις αγορές τυχόν εξωγενές σοκ, σύμφωνα με τη Julius Baer… και εξηγείται:

Οι επενδυτές τείνουν να κοιτούν στο παρελθόν. Στην αρχή της δεκαετίας, οι κραδασμοί της πανδημίας Covid-19 και ο πόλεμος στην Ουκρανία είχαν τέτοιο αντίκτυπο, που πολλά ιστορικά πρότυπα και σχέσεις ματαιώθηκαν.

Από την άλλη, η νομισματική σύσφιξη από τις κεντρικές τράπεζες, ειδικότερα, δεν έχει προκαλέσει κατάρρευση της ανάπτυξης. Πράγματι, σε αντίθεση με ιστορικά προηγούμενα στα οποία η σύσφιξη ακολούθησε έναν κύκλο πιστωτικής επέκτασης και συνεπώς αύξησης χρέους του ιδιωτικού τομέα, η τρέχουσα άνοδος των επιτοκίων ήρθε μετά από μια παρατεταμένη περίοδο αποκατάστασης χρέους. Οι ισολογισμοί των νοικοκυριών και των επιχειρήσεων μετά την κρίση του 2008 ήταν απομοχλευμένοι.

Το σύστημα προφανώς αντιδρά ανάλογα με το αν η αύξηση του κόστους του χρέους επέρχεται μετά από αύξηση ή μείωση της μόχλευσης στον ιδιωτικό τομέα. Ως εκ τούτου, η αγορά εκτιμά ότι δεν θα υπάρξει ύφεση στις ΗΠΑ το 2024. Οι τιμές περιουσιακών στοιχείων και αποτιμήσεις αντικατοπτρίζουν πλέον τις προσδοκίες.

Σύμφωνα με τη Julius Baer, με εξαίρεση τον τομέα των εμπορικών ακινήτων στις Ηνωμένες Πολιτείες και την Ευρώπη, δεν βλέπουμε σημάδια ανισορροπίας στις ανεπτυγμένες οικονομίες. Το πρόβλημα των εμπορικών ακινήτων είναι a priori σαφώς προσδιορισμένο και κατανοητό – επομένως είναι διαχειρίσιμο. Αυτό έχει ως αποτέλεσμα μικρή πιθανότητα πτώσης της αγοράς από ενδογενή παράγοντα.

Ο κύριος ενδογενής κίνδυνος

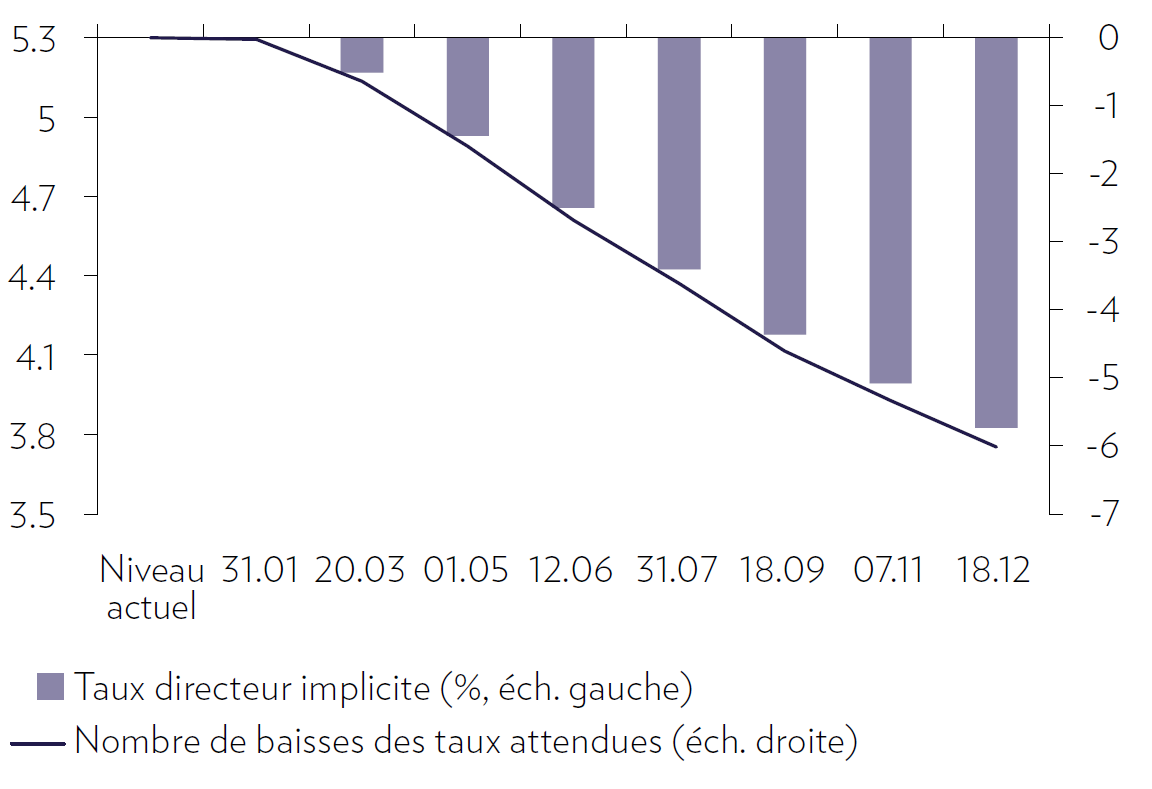

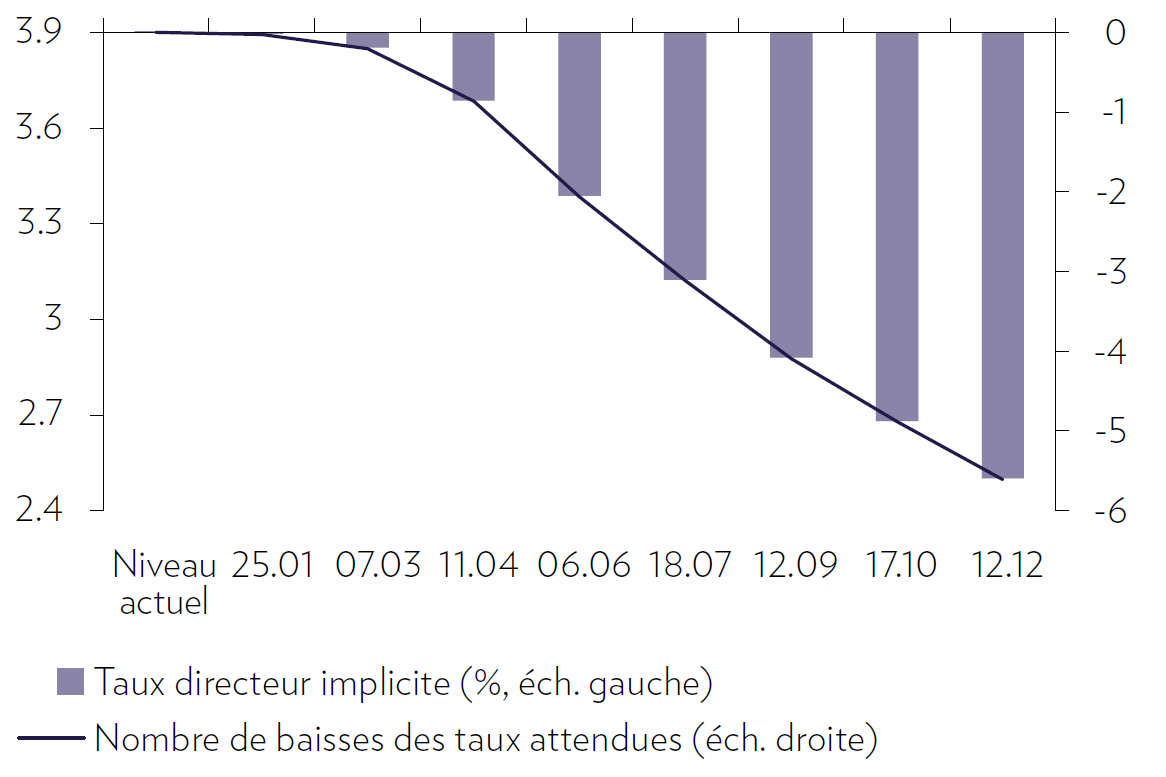

Όπως αναφέρει ο επενδυτικός οίκος, δεδομένης της απουσίας ανισορροπίας στην πραγματική οικονομία ή τις αγορές στη Δύση, κύριος ενδογενής κίνδυνος θεωρείται η απροσδόκητη επιτάχυνση της ανάπτυξης, η οποία θα πυροδοτούσε ανατροπή στις μειώσεις επιτοκίων εκ μέρους της Fed και της ΕΚΤ.

Ωστόσο, αυτό το δεν είναι ένα σενάριο το οποίο υιοθετεί η Julius Baer, δεδομένου ότι η δημοσιονομική τόνωση δύσκολα θα συμβάλει θετικά το 2024 μετά τη γενναιόδωρη διάθεση των Αρχών τα τελευταία έτη τόσο στις Ηνωμένες Πολιτείες όσο και στην Ευρώπη.

Υπό πίεση οι πρώτες ύλες

Το σενάριo του οίκου για τις πρώτες ύλες παραμένει αμετάβλητο. Ελλείψει εξωτερικού σοκ, για παράδειγμα γεωπολιτικού, και επομένως σε καθαρά θεμελιώδη βάση, «είμαστε ουδέτεροι ως προς τις προοπτικές για την τιμή του πετρελαίου αφού ήμασταν αρνητικοί όταν φλερτάραμε με τα 100 δολάρια το βαρέλι». Οι προϋποθέσεις για μια ευρεία και διαρθρωτική αύξηση των τιμών των πρώτων υλών δεν πληρούνται λόγω των δημογραφικών και οικονομικών δυνάμεων που επικρατούν στην Κίνα. Από πλευράς τεχνικής ανάλυσης, η εξέλιξη των τιμών πολλών πρώτων υλών προμηνύει πρόσθετες μειώσεις τους επόμενους μήνες.

Εξωτερικά σοκ

Σύμφωνα με τη Julius Baer, ελλείψει σημαντικών ενδογενών κινδύνων και σε ένα πλαίσιο ομαλοποιημένων αποτιμήσεων, οι εξωτερικοί κραδασμοί, εξ ορισμού απρόβλεπτοι, αποτελούν τον κύριο κίνδυνο φέτος. Σε αυτό το πλαίσιο, «μπορούμε να τοποθετηθούμε αυξάνοντας τη ρευστότητά μας προκειμένου να εκμεταλλευτούμε ξαφνική αύξηση της μεταβλητότητας, εάν συμβεί ξαφνικά ένα ανεπιθύμητο συμβάν. Αποφασίσαμε στα μέσα Ιανουαρίου να μειώσουμε το μερίδιο των αμοιβαίων κεφαλαίων αντιστάθμισης κινδύνου στα χαρτοφυλάκια μας και να διατηρήσουμε τα έσοδα από αυτές τις επιστροφές σε μετρητά» καταλήγει η Julius Baer.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Eurobank για ελληνικές μετοχές: Πώς η «Χρονιά του Δράκου» θα φέρει άνοδο 21% στο Χρηματιστήριο

- EY: Αυτοί είναι οι 10 μεγαλύτεροι κίνδυνοι για τις εταιρείες τηλεπικοινωνίας το 2024