Νέες τιμές στόχοι για τις ελληνικές τράπεζες από την Deutsche Bank – Περιθώριο ανόδου έως +50%

Νέα ψήφο εμπιστοσύνης μετά τα αποτελέσματα 9μήνου δίνει στις ελληνικές τράπεζες η γερμανική Deutsche Bank.

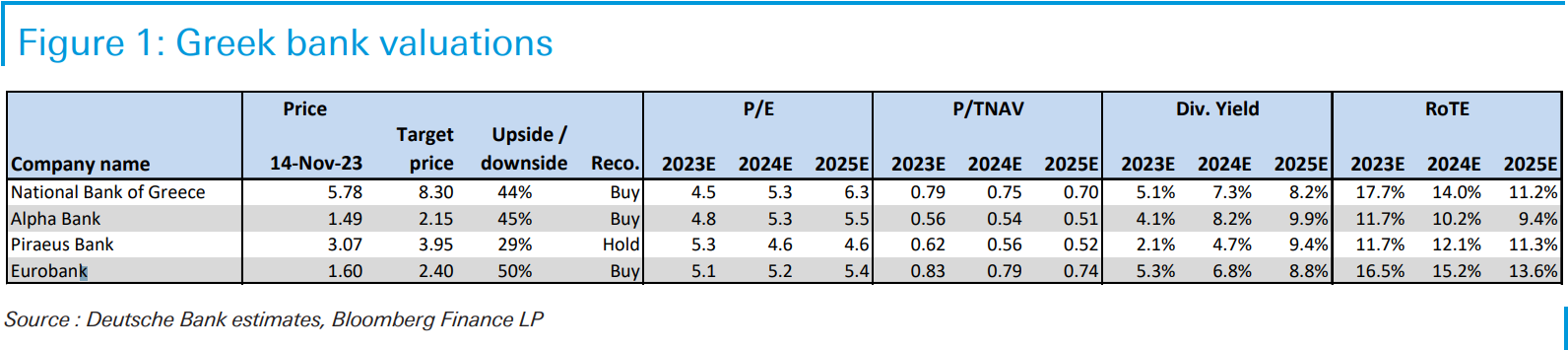

Eιδικότερα, ο επενδυτικός οίκος διατηρεί τη σύσταση buy για την Εθνική Τράπεζα και τη Eurobank, με τις τιμές στόχους για τις μετοχές τους στα 8,30 ευρώ (+44%) και στα 2,40 ευρώ (+50%), αντιστοίχως.

Σε ό,τι αφορά την Τράπεζα Πειραιώς (+29%) διατηρεί τη σύσταση hold, με τιμή στόχο τα 3,95 ευρώ, ενώ για την Alpha Bank διατηρεί τη σύσταση buy για τη μετοχή, με τιμή στόχο στα 2,15 ευρώ (+45%).

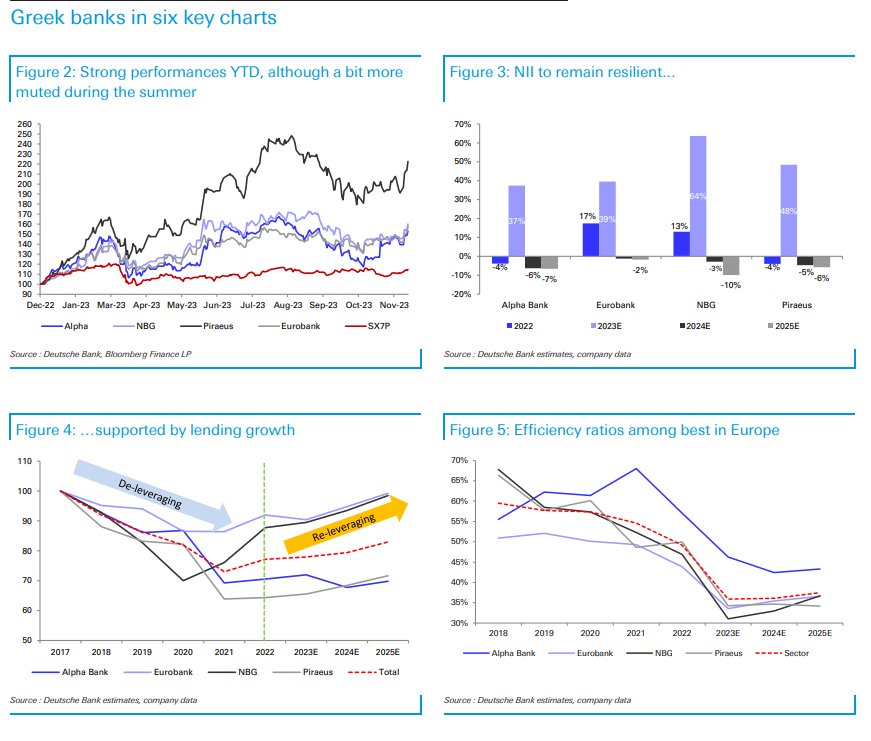

Πέρα από τα παραπάνω, σύμφωνα με τον επενδυτικό οίκο, η ισχυρή από την αρχή του χρόνου μέχρι σήμερα απόδοση των ελληνικών τραπεζών αποτελεί αντανάκλαση της στροφής του επενδυτικού κλίματος μετά τα ισχυρότερα του αναμενομένου κέρδη και την ισχυρή κεφαλαιακή συσσώρευση.

Βέβαια, οι ελληνικές τραπεζικές μετοχές σημειώνουν υποχώρηση τον τελευταίο καιρό λόγω κινήσεων κατοχύρωσης κερδών αλλά και εξαιτίας της ανησυχίας που εγείρει σε γενικές γραμμές η εκχώρηση του ποσοστού που διακρατούσε μέχρι πρότινος ο δημόσιος τομέας, δηλαδή το Ταμείο Χρηματοπιστωτικής Σταθερότητας.

Ωστόσο, «πιστεύουμε ότι οι πρόσφατες κινήσεις (ειδικά το placement στην Εθνική Τράπεζα) θα έπρεπε να έχουν διαλύσει τις περισσότερες ανησυχίες» σημειώνει η Deutsche Bank, προσθέτοντας: Συνολικά, οι τράπεζες εξακολουθούν να προσφέρουν ελκυστικούς πολλαπλασιαστές, με τα P/E του 2024 να βρίσκονται τώρα στο εύρος c.5x και τα P/TBV στο 0,5-0,8x για RoTEs 10-15%, βάζοντας πιθανότατα τις ελληνικές τράπεζες ξανά στο προσκήνιο.

Γενικά, η Deutsche Bank αναμένει πως οι ισχυρές επιδόσεις των ελληνικών τραπεζών θα συνεχιστούν, με τα καθαρά έσοδα από τόκους (NII) να φτάνουν στο peak τους είτε το δ’ τρίμηνο του 2023 ή το α’ τρίμηνο του 2024, λόγω της αύξησης του κόστους χρηματοδότησης και στην αύξηση των δανείων.

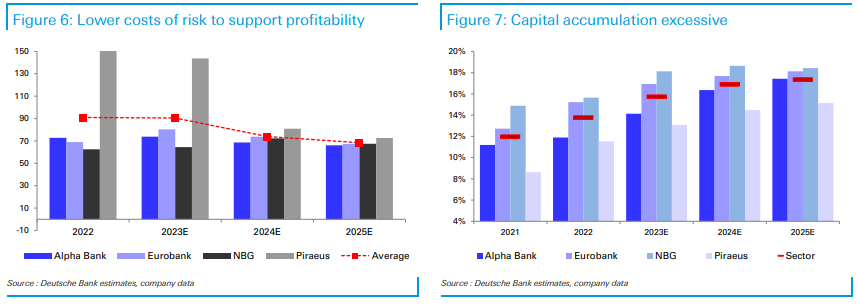

Σίγουρα, το κόστος πρέπει να παραμείνει υπό έλεγχο ενώ οι προβλέψεις θα συνεχίσουν να μειώνονται, λόγω βελτίωσης στην ποιότητα των περιουσιακών στοιχείων, με αποτέλεσμα οι αποδόσεις να είναι ευθυγραμμισμένες με αυτές των τραπεζών στην Ευρώπη, παρά το γεγονός πως ο κεφαλαιακός δείκτης CET1 αναμένεται να φτάσει το 15 -18% έως το 2024.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Επανεξέταση όλων των φοροαπαλλαγών ζητά ο Στουρνάρας – «Η χώρα έχει ανάγκη από έσοδα»

- Η ΕΣΕΕ ζητά την εξαίρεση του Λιανεμπορίου από τα νέα τεκμήρια φορολόγησης