Πώς άλλαξε στα χρόνια της κρίσης και των capital controls ο κλάδος των σούπερ μάρκετ

Αναλυτική έρευνα της ICAP Group για τα μεγέθη που διαμορφώθηκαν και τις αλλαγές στις μεγάλες επιχειρήσεις.

Την πορεία του κλάδου των σούπερ μάρκετ ιδιαίτερα στη διετία 2014-2015 αποτυπώνει σε αναλυτική της έρευνα η ICAP Group. Όπως σημειώνει η εταιρεία, ο ανταγωνισμός μεταξύ των επιχειρήσεων είναι ιδιαίτερα έντονος, λόγω και της οικονομικής κατάστασης της χώρας η οποία έχει οδηγήσει στη συρρίκνωση του διαθέσιμου εισοδήματος των νοικοκυριών.

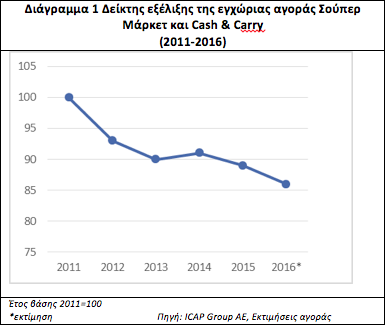

Σύμφωνα με τον Νίκο Ταβουλάρη, Consultant της Διεύθυνσης Οικονομικών – Κλαδικών Μελετών της ICAP Group, οι συνολικές πωλήσεις (μέγεθος αγοράς) των επιχειρήσεων του κλάδου των Σούπερ Μάρκετ και Cash & Carry έπειτα από μια τετραετία (2010-2013) συνεχούς μείωσης, παρουσίασαν οριακά θετική μεταβολή (0,6%) το 2014. Ωστόσο, το 2015 η αγορά εκτιμάται ότι επέστρεψε σε αρνητικούς ρυθμούς μεταβολής και συρρικνώθηκε κατά 1,6%. Η πτωτική τάση εκτιμάται ότι συνεχίστηκε και το 2016.

| Επωνυμία επιχείρησης | Κύκλος εργασιών2015 | Κέρδη EBITDA2015 | Προσωπικό | Αριθμός καταστημάτων |

| ΑΛΦΑ – ΒΗΤΑ ΒΑΣΙΛΟΠΟΥΛΟΣ Α.Ε. | €1.944.119.000 | €132.736.000 | 12.562 | 362 (ομίλου) |

| ΛΙΝΤΛ ΕΛΛΑΣ & ΣΙΑ Ο.Ε | Μη διαθέσιμος | Μη διαθέσιμα | 5.000 | 222 |

| ΣΚΛΑΒΕΝΙΤΗΣ Ι. & Σ. Α.Ε.Ε | €1.304.718.000 | €65.647.000 | 8.950 | 111 |

| ΜΑΡΙΝΟΠΟΥΛΟΣ Α.Ε. ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΟΥ (1) | €1.271.233.871 | €-335.090.258 | 9.400 | 735 (ομίλου) |

| ΜΑΣΟΥΤΗΣ Δ. ΣΟΥΠΕΡΜΑΡΚΕΤ Α.Ε. | €751.660.000 | €49.028.000 | 6.409 | 260 |

| ΜΕΤΡΟ Α.Ε.&Β.Ε. (2) | €736.243.483 | €33.197.148 | 4.437 | 281 |

1. Στις 30/9/2016 η εταιρεία κατέθεσε αίτηση Άμεσης Επικύρωσης της Συμφωνίας Εξυγίανσης ύστερα από την εξεύρεση στρατηγικού επενδυτή (οικ. Σκλαβενίτης). Η αίτηση έγινε αποδεκτή από το Πτωχευτικό Δικαστήριο. Οι απαιτούμενες διαδικασίες για την ολοκλήρωση της συμφωνίας βρίσκονται σε εξέλιξη.

2. Τον Ιανουάριο του 2016 η εταιρεία απέκτησε τον αποκλειστικό έλεγχο των επιχειρηματικών δραστηριοτήτων στην Ελλάδα της αλυσίδας σούπερ μάρκετ ΒΕΡΟΠΟΥΛΟΣ (ΒΕΡΟΠΟΥΛΟΙ ΑΔΕΛΦΟΙ ΑΕ&ΒΕ). Ο αριθμός καταστημάτων περιλαμβάνει και το δίκτυο καταστημάτων Βερόπουλος.

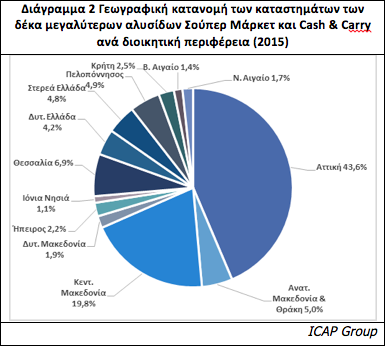

Σχετικά με τον βαθμό συγκέντρωσης στον κλάδο, τέσσερεις μεγάλες εταιρείες – αλυσίδες καταστημάτων απέσπασαν το 50% περίπου των συνολικών πωλήσεων του κλάδου το 2015. Σημαντικό ρόλο στην τάση αύξησης του βαθμού συγκέντρωσης, τα τελευταία χρόνια, διαδραματίζει η συνεχής επέκταση του δικτύου καταστημάτων των μεγαλύτερων αλυσίδων του κλάδου (μέσω εξαγοράς καταστημάτων άλλων επιχειρήσεων ή/και με το άνοιγμα νέων σημείων πώλησης). Η πλειονότητα των καταστημάτων των δέκα μεγαλύτερων αλυσίδων του κλάδου βρίσκεται στην Αττική (43,6%) και ακολουθεί η περιφέρεια της Κεντρικής Μακεδονίας (19,8%).

Για τη σύνταξη του ομαδοποιημένου ισολογισμού χρησιμοποιήθηκαν τα δεδομένα 57 εταιρειών με δημοσιευμένα οικονομικά στοιχεία για τη διετία 2014-2015.

Οι συνολικές πωλήσεις των 57 επιχειρήσεων αυξήθηκαν οριακά το 2015/2014, τα δε μικτά κέρδη αυξήθηκαν κατά 2,1%. Η σημαντική αύξηση των λειτουργικών εξόδων οδήγησε στην αναστροφή των λειτουργικών αποτελεσμάτων, από θετικά το 2014 σε αρνητικά το 2015. Συνέπεια αυτού ήταν η εμφάνιση ζημιών το 2015.

Σημείωση: Επισημαίνεται ότι τα αποτελέσματα του ομαδοποιημένου ισολογισμού επιβαρύνονται σημαντικά από τα μεγέθη μιας εταιρείας. Εξαιρουμένης αυτής, το τελικό αποτέλεσμα των υπολοίπων 56 εταιρειών είναι κερδοφόρο και τα δύο έτη (2014: €130,6 εκ., 2015:€129,7 εκ.).

| Πίνακας 1. Συνοπτικός Ομαδοποιημένος Ισολογισμός Επιχειρήσεων του Κλάδου (2014-2015) – Ποσά σε ευρώ | |||

| Λογαριασμός | |||

| Καθαρά Πάγια | 2.887.971.198 | 2.990.967.378 | 3,57 |

| Αποθέματα | 791.616.047 | 727.935.178 | -8,04 |

| Απαιτήσεις | 735.875.776 | 652.108.814 | -11,38 |

| Ταμείο – Τράπεζες | 273.087.163 | 326.373.960 | 19,51 |

| Σύνολο Ενεργητικού | 4.688.550.191 | 4.697.385.330 | 0,19 |

| Ίδια Κεφάλαια | 946.449.702 | 472.397.817 | -50,09 |

| Μέσο.& Μακρο. Υποχρεώσεις | 933.412.053 | 1.001.826.671 | 7,33 |

| Βραχυπρόθεσμες Υποχρεώσεις | 2.808.688.432 | 3.223.160.848 | 14,76 |

| Σύνολο Παθητικού | 4.688.550.191 | 4.697.385.330 | 0,19 |

| Αποτελέσματα Χρήσεως | |||

| Κύκλος Εργασιών (Πωλήσεις) | 7.702.620.148 | 7.742.722.825 | 0,52 |

| Μικτό Κέρδος | 1.593.658.911 | 1.627.727.274 | 2,14 |

| Λειτουργικά Αποτελέσματα | 112.391.087 | -249.917.271 | – |

| Κέρδος Προ Φόρου Εισοδήματος | 105.702.150 | -275.247.717 | – |

| EBITDA | 293.759.018 | -48.887.166 | – |

| Αριθμοδείκτες | ||

| Δείκτες | 2014 | 2015 |

| Αποδοτικότητα Ιδίων Κεφαλαίων (%) | 11,17 | -58,27 |

| Αποδοτικότητα Απασχολουμένων Κεφαλαίων (%) | 2,25 | -5,86 |

| Περιθώριο Μικτού Κέρδους (%) | 20,69 | 21,02 |

| Περιθώριο Καθαρού Κέρδους (%) | 1,37 | -3,55 |

| Περιθώριο Καθαρού Κέρδους EBITDA (%) | 3,81 | -0,63 |

| Σχέση Ξένων Προς Ίδια Κεφάλαια | 3,95 | 8,94 |

| Κάλυψη Χρηματοοικονομικών Δαπανών | 3,35 | – |

| Γενική Ρευστότητα | 0,64 | 0,53 |

| Ειδική Ρευστότητα | 0,36 | 0,30 |

| Ταμειακή Ρευστότητα | 0,10 | 0,11 |

| Μ.Ο Προθεσμίας Είσπραξης Απαιτήσεων (ημέρες) | 9 | 12 |

| Μ.Ο Προθεσμίας Εξόφλησης Προμηθευτών (ημέρες) | 98 | 104 |

| Κυκλοφοριακή Ταχύτητα Αποθεμάτων (ημέρες) | 47 | 43 |

| Διάρκεια Εμπορικού Κύκλου (ημέρες) | -41 | -48 |

| Δείκτης Παγιοποίησης (%) | 61,60 | 63,67 |

| Δείγμα Εταιρειών | 57 | 57 |

| Κερδοφόρες Εταιρείες | 47 | 48 |

| Πηγή: Icap Databank | ||

Πιστοληπτική Ικανότητα των Επιχειρήσεων

Η πλειοψηφία των εταιρειών του δείγματος κατατάσσεται στη ζώνη Μέσου Πιστωτικού Κινδύνου (60,5% 2016). Ακολουθεί η ζώνη Yψηλού Πιστωτικού Κινδύνου, ενώ λίγες εταιρείες κατατάσσονται στη ζώνη Χαμηλού Πιστωτικού Κινδύνου και τα δύο έτη. Επισημαίνεται, ωστόσο, η βελτίωση της πιστοληπτικής ικανότητας των επιχειρήσεων του δείγματος το 2016 σε σχέση με το 2015, καθώς παρατηρείται μετατόπιση εταιρειών από τη ζώνη Υψηλού προς τη ζώνη Μέσου Πιστωτικού Κινδύνου.

| Διαβάθμιση ICAP Credit Rating | 2016 | 2015 | Μεταβολή | ||

| Αριθμός Εταιρειών | Ποσοστό | Αριθμός Εταιρειών | Ποσοστό | ||

| Χαμηλού Πιστωτικού Κινδύνου | 6 | 7,9% | 5 | 6,6% | 20,0% |

| Μέσου Πιστωτικού Κινδύνου | 46 | 60,5% | 40 | 52,6% | 15,0% |

| Υψηλού Πιστωτικού Κινδύνου | 24 | 31,6% | 31 | 40,8% | -22,6% |

| ΣΥΝΟΛΟ | 76 | 100,0% | 76 | 100,0% | – |

| Πηγή: ICAP Group, Credit Risk Assessment Services | |||||

Ο Κλάδος στην Ευρωπαϊκή – Διεθνή Αγορά

Μεγαλύτερη λιανεμπορική επιχείρηση ειδών παντοπωλείου παγκοσμίως αναδείχθηκε για το 2014 η Wal-Mart, η οποία εδρεύει στις ΗΠΑ. Ακολούθησε η εταιρεία Costco Wholesale Corp. ενώ την πρώτη τετράδα συμπλήρωσαν η The Kroger Co. και η γερμανική Schwarz Group. Στην πέμπτη θέση βρέθηκε η βρετανική Tesco. Οι συνολικές πωλήσεις των είκοσι μεγαλύτερων Super – Market και Cash &Carry ανήλθαν στο ποσό των $1.791,2 δισ.

Σύμφωνα με τον οίκο Planet Retail, το 2018 οι συνολικές πωλήσεις ειδών παντοπωλείου παγκοσμίως (Grocery Retail) αναμένεται να ξεπεράσουν τα $5,7 τρισ. Οι πωλήσεις των hypermarkets & superstores εκτιμάται ότι θα αποσπάσουν το 38,0% του συνόλου της παγκόσμιας αγοράς. Ακολουθούν τα supermarkets με ποσοστό 18,8%, ενώ εκτιμάται ότι οι πωλήσεις μέσω διαδικτύου (e-commerce) θα καταλάβουν μερίδιο 11,4% και θα ξεπεράσουν τις πωλήσεις των discount stores.