Πλησιάζει το τέλος του οικονομικού ράλι στην Αμερική;

Η οικονομία θα επιβραδυνθεί. Η άνοδος αγορών θα τερματιστεί. Ποιες είναι οι αιτίες και τι πρέπει να κάνετε.

Απο τον Geoff Colvin

Η αισιοδοξία λάμπει, όπως ο ήλιος του καλοκαιριού που αποχαιρετίσαμε. Οι Αμερικανοί CEOs των μεγάλων εταιρειών έχουν περίσσεια αυτοπεποίθησης, αναμένοντας να εισπράξουν ακόμα περισσότερα έσοδα και να κάνουν μεγαλύτερες επενδύσεις απ’ ό,τι προέβλεπαν τον Μάρτιο. Οι CFOs είναι εξίσου ενθουσιώδεις. Η αισιοδοξία τους για την οικονομία των ΗΠΑ σημείωσε πρόσφατα ιστορικό υψηλό οκταετίας, σύμφωνα με την Deloitte. Οι ηγέτες των μικρών επιχειρήσεων συμμερίζονται το θετικό αυτό πνεύμα περισσότερο από οποιαδήποτε άλλη στιγμή τα τελευταία 30 χρόνια, αναφέρει η Εθνική Ομοσπονδία Ανεξάρτητων Επιχειρήσεων των ΗΠΑ. Η εορταστική ατμόσφαιρα φαίνεται να κατακτά όλα τα μήκη και τα πλάτη του αμερικανικού επιχειρείν.

Θα ήταν άσχημο να χαλάσουμε την ατμόσφαιρα αυτή, και δεν σκοπεύουμε να το κάνουμε. Στα μέσα Ιουλίου, οι παρατηρητές ανέμεναν την ανακοίνωση ενός μεγάλου ρυθμού αύξησης του ΑΕΠ για το δεύτερο τρίμηνο και δεν θα αποτελέσει έκπληξη αν η οικονομία των ΗΠΑ συνεχίσει να αυξάνεται εντυπωσιακά για τουλάχιστον μερικά τρίμηνα ακόμη. Η ανεργία βρίσκεται σε ιστορικά χαμηλά επίπεδα και οι καλύτερες προοπτικές απασχόλησης ωθούν περισσότερους εργαζομένους να επιστρέψουν στο εργατικό δυναμικό. Δεν προκαλεί, συνεπώς, έκπληξη η σιγουριά των εταιρικών ηγετών.

Ωστόσο, όλα αυτά τα σημάδια οικονομικής ισχύος κρύβουν κάποιες βασικές πραγματικότητες που δεν πρόκειται να εξασθενήσουν και δεν πρέπει να αγνοηθούν. Η τρέχουσα οικονομική ανάπτυξη είναι πιο κοντά στο τέλος της παρά στην αρχή της, όπως δείχνουν διάφορες ενδείξεις, συμπεριλαμβανομένης της στασιμότητας της χρηματιστηριακής αγοράς, για την οποία θα πούμε περισσότερα αργότερα.

Ήδη οι ανησυχίες ωθούν προς τα πάνω τα μακροπρόθεσμα επιτόκια, γεγονός που είναι κακό για τις αξίες των στοιχείων ενεργητικού. Η αβεβαιότητα σχετικά με τις επιπτώσεις ενός εμπορικού πολέμου οδηγεί πολλές εταιρείες να αναβάλουν τη δράση τους, περιορίζοντας πιθανές επενδύσεις.

Αν παρατηρήσετε καλά, θα δείτε προειδοποιητικά σημάδια σχετικά με την οικονομία παντού. Μια σημαντική επιβράδυνση ή ακόμα και ύφεση πλησιάζει, και πιθανότατα θα έρθει νωρίτερα απ’ ό,τι νομίζετε. Έτσι κάνει πάντα.

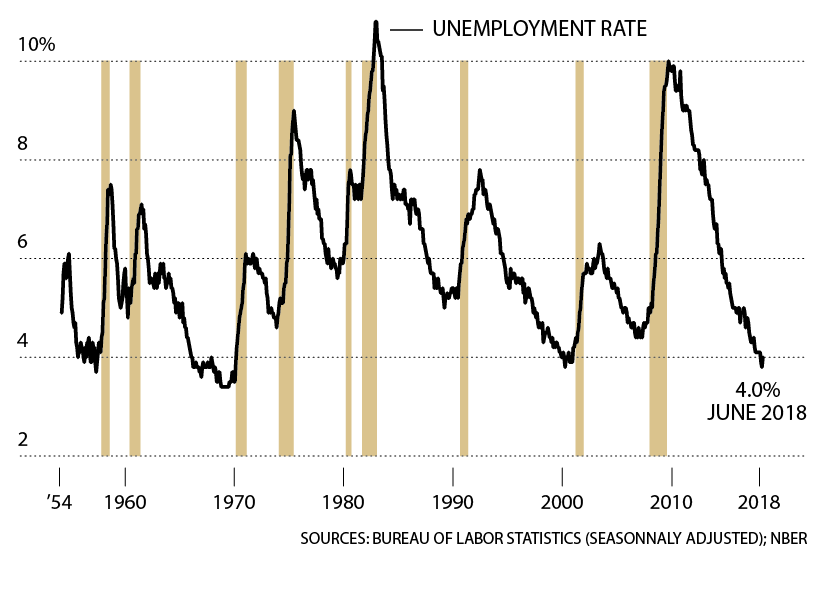

Τα τελευταία 60 χρόνια, πριν από κάθε ύφεση βλέπουμε το ποσοστό της ανεργίας να φτάνει σε εξαιρετικά χαμηλό σημείο. Φυσικά, ποτέ δεν μπορούμε να ξέρουμε ότι βρισκόμαστε πραγματικά στο χαμηλότερο σημείο, παρά μόνο εκ των υστέρων. Η ιστορία, πάντως, δείχνει

ότι είναι απίθανο να κινηθεί ακόμα πιο χαμηλά η ανεργία.

Έρχεται αλλαγή εποχής

Ας ξεκινήσουμε με το προφανες: Οι οικονομίες ακολουθούν κύκλους. Σε αντίθεση με τις εποχές ή το φεγγάρι ή την παλίρροια, ο συγχρονισμός του επιχειρηματικού κύκλου δεν είναι ποτέ εύκολο να προβλεφθεί. Όμως, σε κάποιο σημείο η οικονομική δραστηριότητα φτάνει σε μια κορύφωση και μετά αρχίζει να συστέλλεται μέχρι να φτάσει στον… πάτο και να αρχίσει να αναπτύσσεται εκ νέου. Μια οικεία ένδειξη ότι βρισκόμαστε στη φθίνουσα φάση της περιόδου ανάπτυξης είναι ότι η οικονομία υπερθερμαίνεται. Οι εταιρείες πιέζουν τα εργοστάσια να παράγουν περισσότερα από τη μακροπρόθεσμα βιώσιμη παραγωγή τους, πιέζοντας παράλληλα τους εργαζομένους να δουλέψουν περισσότερες υπερωρίες.

Η ζήτηση είναι τόσο έντονη, που ο πληθωρισμός αρχίζει να αυξάνεται, οδηγώντας τους κεντρικούς τραπεζίτες να αυξήσουν τα επιτόκια, γεγονός που οδηγεί σε στασιμότητα ή πτώση τις αξίες των στοιχείων ενεργητικού, συμπεριλαμβανομένων των τιμών των μετοχών. Ο Ray Dalio, CEO του μεγαλύτερου hedge fund του κόσμου, του Bridgewater Associates, γράφει: «Γι’ αυτό δεν είναι ασυνήθιστο να βλέπεις ισχυρές οικονομίες να χαρακτηρίζονται από πτώση των μετοχών και άλλων τιμών των στοιχείων ενεργητικού». Όλα αυτά συμβαίνουν τώρα.

Το Γραφείο Προϋπολογισμού του Κογκρέσου διαπιστώνει ότι φέτος η αμερικανική οικονομία έχει αρχίσει να υπερθερμαίνεται, παράγοντας περισσότερο από το μακροπρόθεσμα βιώσιμο δυναμικό της. Το Γραφείο προέβλεψε τον Μάιο ότι, καθώς οι μισθοί αυξάνονταν, περισσότεροι άνθρωποι που είχαν εγκαταλείψει το εργατικό δυναμικό θα επέστρεφαν στη δουλειά· αυτό συνέβη τον Ιούνιο. Εν τω μεταξύ, οι εργοδότες θα πρέπει πιθανότατα να αυξήσουν τους μισθούς προκειμένου να προσελκύσουν και να διατηρήσουν τους καλούς εργαζομένους, πλήττοντας άμεσα τα εταιρικά κέρδη.

Ο πληθωρισμός και τα επιτόκια αυξάνονται και πιθανότατα θα συνεχίσουν να αυξάνονται μελλοντικά, όπως προβλέπει το Γραφείο Προϋπολογισμού του Κογκρέσου. Βάσει αυτού του συνδυασμού παραγόντων, λέει ο Dalio, «γνωρίζουμε ότι βρισκόμαστε στο τελευταίο τμήμα-στάδιο ανόδου του επιχειρηματικού κύκλου. Είναι κάπως αξιοσημείωτο, ιστορικά μιλώντας, που χρειάστηκε τόσο πολύς χρόνος για να φτάσουμε εδώ. Η σημερινή επέκταση της Αμερικής είναι διάρκειας 110 μηνών, συμπεριλαμβανομένης της περιόδου ανάκαμψης μετά την τελευταία ύφεση, γεγονός που την καθιστά θαύμα… μακροζωίας (το οικονομικό ισοδύναμο ενός ανθρώπου ηλικίας άνω των 100 ετών).

Το σερί ανάπτυξης είναι το δεύτερο μεγαλύτερο στα 164 χρόνια που μελετά το Εθνικό Γραφείο Οικονομικών Ερευνών των ΗΠΑ· η μέση περίοδος επέκτασης διαρκεί μόλις 39 μήνες κατά μέσο όρο. Και η μοναδική φορά που η οικονομική επέκταση ξεπέρασε την τρέχουσα σε διάρκεια ήταν την περίοδο 1991-2001, που διήρκεσε 120 μήνες. Η γήρανση δεν ισοδυναμεί με τον θάνατο για την οικονομική επέκταση. Από την άλλη, υπάρχει κάτι που τείνει να τη συνοδεύει: Όταν τα πράγματα αρχίζουν να χαλάνε, χαλάνε μαζικά. Οι γεροντολόγοι αποκαλούν αυτές τις διαδοχικές και συχνά αλληλοσυνδεόμενες παθογένειες «συννοσηρότητες». Και στην οικονομία των ΗΠΑ φαίνεται ότι υπάρχουν αρκετές συννοσηρότητες κάτω από την επιφάνεια των πραγμάτων.

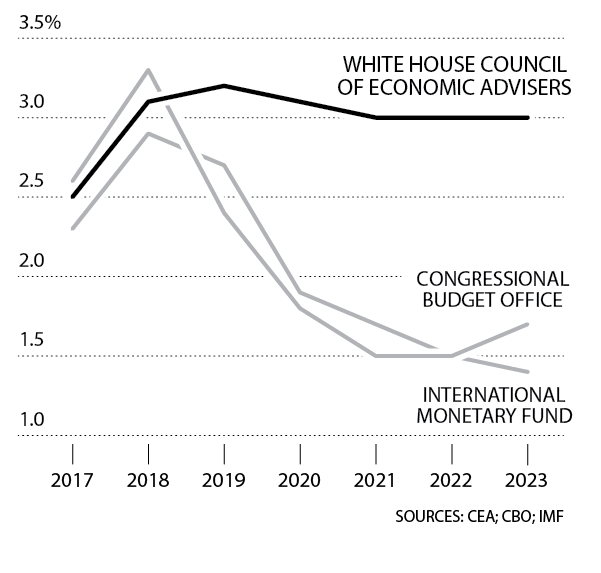

Οι περισσότεροι αναλυτές αναμένουν προσωρινή μόνο έκρηξη ανάπτυξης από τις περικοπές φορολογίας και τις αυξήσεις δαπανών. (Οι οικονομολόγοι του Λευκού Οίκου είναι πολύ πιο αισιόδοξοι)

Δεν έχουμε αρκετούς εργαζόμενους

Η οικονομική παραγωγή είναι αρκετά απλή ως έννοια: Είναι μια συνάρτηση της εργασίας, του κεφαλαίου και της παραγωγικότητας. Είναι δύσκολο για μια οικονομία να αναπτυχθεί πολύ γρήγορα αν το εργατικό δυναμικό της αναπτύσσεται πολύ αργά, όπως συμβαίνει με το εργατικό δυναμικό των ΗΠΑ. Στη δεκαετία του 1970, αυξήθηκε με ετήσιο ρυθμό 2,6%· τώρα το ποσοστό είναι περίπου 0,2%. Ένας λόγος γι’ αυτό είναι ότι εδώ και πολλές δεκαετίες, οι Αμερικανοί κάνουν όλο και λιγότερα μωρά (το ποσοστό γονιμότητας των ΗΠΑ μειώθηκε και πέρυσι, καταγράφοντας νέο ιστορικό χαμηλό). Καθώς η γενιά του baby boom συνεχίζει να μεγαλώνει και να φεύγει από το εργατικό δυναμικό, είναι βέβαιο ότι ο αριθμός των εργαζομένων που θα έχουν γεννηθεί στις ΗΠΑ θα υποχωρήσει απότομα. Τον περασμένο Οκτώβριο, το Γραφείο Στατιστικών Εργασίας προέβλεψε ότι κατά την περίοδο 2016-2026 θα δημιουργηθούν 11,5 εκατομμύρια θέσεις εργασίας και θα υπάρχουν ένα εκατομμύριο λιγότεροι εργαζόμενοι για να τις καλύψουν. Για να αντισταθμιστεί η δημογραφική αυτή συρρίκνωση, οι αμερικανικές εταιρείες έχουν βασιστεί στην εισροή ατόμων από χώρες εκτός των ΗΠΑ. Οι μετανάστες αντιπροσώπευαν το 17,1% του εργατικού δυναμικού των ΗΠΑ το 2017, ποσοστό που αυξάνεται εδώ και χρόνια. Αυτή η κρίσιμη έγχυση εργατικού δυναμικού είναι ένα πραγματικό δώρο για τις ΗΠΑ.

Αυτό που γίνεται λιγότερο κατανοητό είναι ότι έχει υπάρξει ένας παγκόσμιος ανταγωνισμός γι’ αυτό το συμπληρωματικό εργατικό δυναμικό. Άλλες ανεπτυγμένες χώρες με φθίνουσα πορεία γεννήσεων χρειάζονται επίσης νέους εργαζόμενους για να αντισταθμίσουν τα… στρατεύματα από συνταξιούχους, και η Αμερική κερδίζει αυτή τη μάχη, προσελκύοντας όχι μόνο χαμηλόμισθους εργαζόμενους για να καλύψουν θέσεις εργασίας που οι Αμερικανοί δεν θέλουν να καλύψουν, αλλά και επιστήμονες και επιχειρηματίες. (Αρκεί να δείτε τις διαφημιστικές πινακίδες στη Silicon Valley που αγοράστηκαν από την κυβέρνηση του Καναδά και προτείνουν σε επιστήμονες που αντιμετωπίζουν προβλήματα με τη βίζα τους στις ΗΠΑ να «στραφούν στον Καναδά».) Γι’ αυτό και η αντιμεταναστευτική πολιτική του Προέδρου Trump δεν είναι μόνο μια πολιτική στάση, αλλά έχει και οικονομικό χαρακτήρα και είναι σχεδόν βέβαιο ότι θα περιορίσει την ικανότητα των αμερικανικών εταιρειών να αναπτυχθούν.

Μέχρι στιγμής η καταστολή της μετανάστευσης στην Αμερική δεν έχει μειώσει σημαντικά την καθαρή μεταναστευτική εισροή, όμως είναι ένας αναδυόμενος κίνδυνος που θα μπορούσε να έχει σοβαρές συνέπειες τόσο για τις μεγάλες όσο και για τις μικρές αμερικανικές επιχειρήσεις.

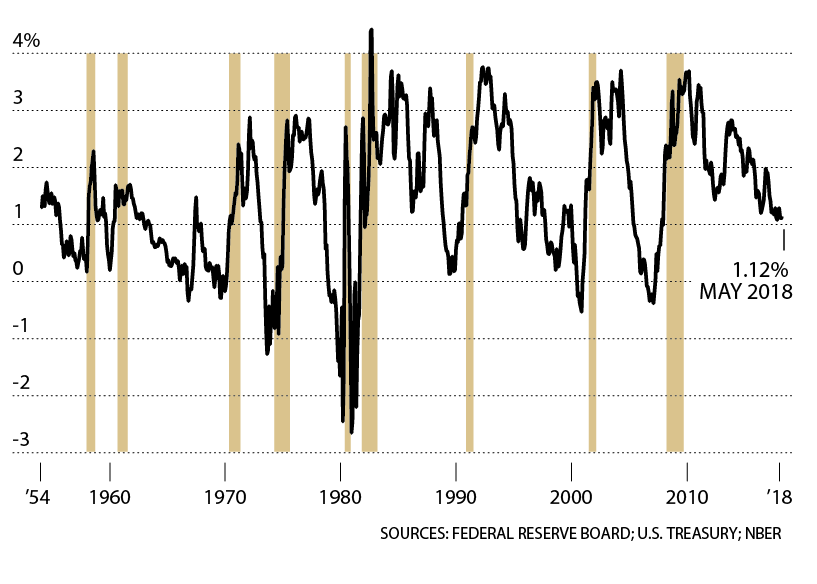

Οι «αναστροφές» της καμπύλης αποδόσεων, στις οποίες η απόδοση των βραχυπρόθεσμων τίτλων ξεπερνά την απόδοση των μακροπρόθεσμων τίτλων, λαμβάνουν γενικά χώρα πριν από υφέσεις. Η καμπύλη βρίσκεται τόσο κοντά προς την αναστροφή όσο βρισκόταν και πριν από την τελευταία ύφεση.

Ένας εμπορικός πόλεμος κάνει τα προβλήματα χειρότερα

Οι εκκολαπτόμενοι εμπορικοί πόλεμοι με την Κίνα, την Ευρώπη, τον Καναδά και το Μεξικό, ακόμα και αν δεν διαρκέσουν πολύ, έχουν αναδειχθεί σε άλλη μια παθογένεια που απειλεί την ανάπτυξη των ΗΠΑ. Οι αμερικανικές εταιρείες που πραγματοποιούν το μεγαλύτερο μέρος των επιχειρηματικών δραστηριοτήτων τους στο εξωτερικό αυξήθηκαν ταχύτερα και ήταν πιο κερδοφόρες από ό,τι οι άλλες, πέρυσι, όπως και τα προηγούμενα έτη, αναφέρουν τα στοιχεία της FactSet. Η διεξαγωγή ενός εμπορικού πολέμου πλήττει δυσανάλογα τις ισχυρότερες «ατμομηχανές» οικονομικής ανάπτυξης των ΗΠΑ.

Βάσει των αριθμών, η σημασία των εμπορικών αψιμαχιών για την αμερικανική οικονομία των 20 τρισ. δολαρίων είναι αρκετά μικρή. Ακόμη και η επιβολή δασμών σε εμπορικές συναλλαγές ύψους 34 δισ. δολαρίων μεταξύ ΗΠΑ και Κίνας στις αρχές Ιουλίου δεν αναμένεται να περιορίσει αισθητά το αμερικανικό ΑΕΠ. Ωστόσο, οι επιδράσεις θα μπορούσαν εύκολα να ενταθούν με δύο αλληλένδετους τρόπους.

Πρώτον, ακόμη και οι μεγαλύτεροι πόλεμοι συνήθως αρχίζουν με μικρές μάχες που προκαλούν έναν ασταμάτητο κύκλο κλιμάκωσης. Στον τρέχοντα εμπορικό πόλεμο, φαίνεται να λαμβάνει χώρα αυτό ακριβώς. Οι εχθροπραξίες με την Κίνα ξεκίνησαν τον Μάρτιο, όταν ο Πρόεδρος Trump επέβαλε δασμούς στις εισαγωγές αλουμινίου και χάλυβα, εκ των οποίων αυτές που προέρχονται από την Κίνα είναι ύψους περίπου 2,7 δισ. δολαρίων. Η Κίνα απάντησε με νέους δασμούς σε αμερικανικές εξαγωγές ισοδύναμης αξίας. Την επόμενη μέρα, ο Trump απείλησε με επιβολή δασμών σε εισαγωγές ύψους 50 δισ. δολαρίων από την Κίνα. Την επόμενη μέρα, η Κίνα έκανε ακριβώς το ίδιο. Αυτό συνεχίστηκε ώσπου πλέον οι ΗΠΑ απειλούν να επιβάλουν δασμούς σε όλες σχεδόν τις αμερικανικές εισαγωγές από την Κίνα ύψους 500 δισ. δολαρίων και η Κίνα έχει δεσμευθεί να αντιδράσει «με οποιοδήποτε κόστος».

Καθώς το διακύβευμα γίνεται όλο και σημαντικότερο, η ρητορική γίνεται όλο και πιο πολεμοχαρής. Η Κίνα «απειλεί εταιρείες, εργαζομένους και αγρότες των Ηνωμένων Πολιτειών που δεν έχουν κάνει τίποτα κακό» δήλωσε ο Trump τον Ιούνιο. Το κινεζικό υπουργείο Εμπορίου αποκάλεσε την ομιλία του Αμερικανού Προέδρου «εκβιασμό». Όταν τέθηκαν σε ισχύ οι πιο πρόσφατοι δασμοί τον Ιούλιο, μια εφημερίδα του Κομμουνιστικού Κόμματος της Κίνας προειδοποίησε ότι «η Ουάσινγκτον έχει υποτιμήσει προφανώς τη γιγαντιαία ισχύ των κινεζικών αντιποίνων».

Καθώς οι δημόσιες απειλές καθίστανται ολοένα και πιο ξεκάθαρες, η υποχώρηση από αυτές φαντάζει όλο και λιγότερο πιθανή. Κι αυτός είναι ένας τρόπος με τον οποίο η εντεινόμενη διαμάχη μεταξύ των δύο μεγαλύτερων οικονομιών του κόσμου, οι οποίες από κοινού αποτελούν θεμέλιο της παγκόσμιας οικονομικής ανάπτυξης, θα μπορούσε να εξελιχθεί σε εμπορικό πόλεμο ιστορικής σημασίας.

Ο δεύτερος τρόπος με τον οποίο η τρέχουσα αντιπαλότητα θα μπορούσε να βλάψει την οικονομία των ΗΠΑ δεν απαιτεί καν να επιδεινωθούν οι εχθροπραξίες. Απαιτεί μόνο να γίνουν οι άνθρωποι λιγότερο βέβαιοι για το προς τα πού πηγαίνει όλη αυτή η κατάσταση. Αυτή η επίδραση, ένα «σοκ αβεβαιότητας», όπως το αποκάλεσε η οικονομολόγος της Bank of America Merrill Lynch, Michelle Meyer, σε πρόσφατο σημείωμά της, έχει ήδη κάνει την εμφάνισή της και ανησυχεί τη Fed. «Φαίνεται ότι σε ορισμένους κλάδους τα σχέδια για κεφαλαιουχικές δαπάνες έχουν υποχωρήσει ή αναβληθεί λόγω της αβεβαιότητας που υπάρχει σε σχέση με την εμπορική πολιτική» ανέφερε η Ομοσπονδιακή Επιτροπή Ανοικτής Αγοράς ύστερα από συνεδρίασή της τον Ιούνιο, προσθέτοντας ότι «οι περισσότεροι συμμετέχοντες» εξέφρασαν την ανησυχία τους ότι μια τέτοια αβεβαιότητα θα μπορούσε να πιέσει αρνητικά το «επιχειρηματικό αίσθημα» και τις «επενδυτικές δαπάνες».

Δεν θα προκύψει μεγαλύτερος βαθμός σαφήνειας σύντομα. Κανείς δεν μπορεί να προβλέψει πού θα οδηγούσε ένας μεγάλος εμπορικός πόλεμος σήμερα. Ο τελευταίος τέτοιος πόλεμος συνέβη στη δεκαετία του 1930, όταν οι σημερινές περίπλοκες παγκόσμιες εφοδιαστικές αλυσίδες ήταν σχεδόν αδιανόητες. Το μόνο που μπορούν να κάνουν οι φορείς λήψης αποφάσεων στον κόσμο των επιχειρήσεων είναι να αναρωτιούνται ποια θα είναι η κατάληξη όλων αυτών.

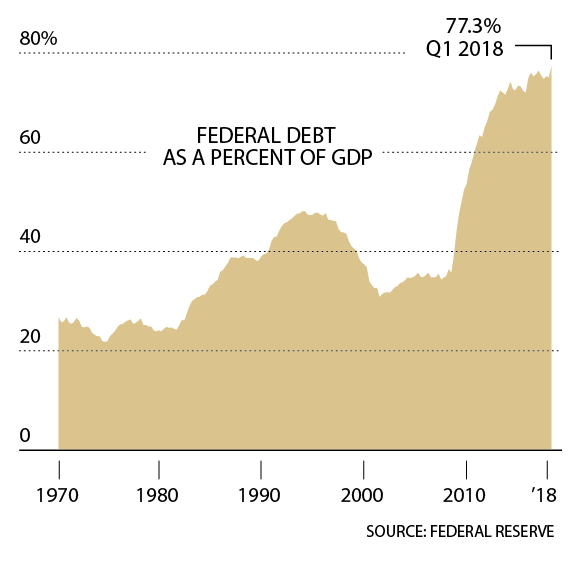

Το χρέος που διατηρεί το κοινό είναι ήδη το μεγαλύτερο ως ποσοστό του ΑΕΠ από το τέλος του Β’ Παγκοσμίου Πολέμου μέχρι σήμερα. Προβλέπεται να έχει φτάσει στο 96% ως το 2027.

Η αβεβαιότητα προκαλεί παράλυση – και αυτό δεν είναι καλό για την ανάπτυξη

Η άνοδος των τιμών του πετρελαίου προκαλεί περαιτέρω προβλήματα και απειλές. Στα 73 δολάρια το βαρέλι, αυτήν τη στιγμή η τιμή του συνιστά άμεσο όφελος για τις ΗΠΑ τώρα που η χώρα έχει αναδειχθεί σε μεγάλο παραγωγό ορυκτών καυσίμων. Όμως, το ακριβό πετρέλαιο είναι πολύ πιθανό να υποσκάψει την παγκόσμια ανάπτυξη, ιδιαίτερα εφόσον το ενισχυμένο δολάριο κάνει το πετρέλαιο ακόμη πιο δαπανηρό για άλλες χώρες.

Ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης που στοχεύει στην τόνωση της οικονομικής ανάπτυξης σε παγκόσμιο επίπεδο εστιάζει στις υψηλές τιμές του πετρελαίου ως έναν από «τους βασικούς κινδύνους». Και μπορεί μια ευρεία παγκόσμια επιβράδυνση να μοιάζει ξεκομμένη από τα αμερικανικά συμφέροντα, αλλά η αλήθεια είναι ότι θα έβλαπτε τις μεγαλύτερες εταιρείες των ΗΠΑ, καθώς και πολλές από τις μικρότερες.

Η οικονομική αναζωογόνηση ίσως τονώσει την ανάπτυξη για λίγο…

Οι ενδείξεις οικονομικής κόπωσης, όπως σημειώσαμε, μοιάζει να αντανακλούν το τέλος προηγούμενων επιχειρηματικών κύκλων. Όμως, υπάρχει μια μεγάλη αντίρροπη δύναμη, όπως έχουμε ακούσει πολλές φορές, και αυτή δεν είναι άλλη από το πρόσφατο πακέτο ομοσπονδιακών φορολογικών περικοπών και αυξήσεων δαπανών. Αυτό το σύνολο μέτρων οικονομικής αναζωογόνησης, λένε ορισμένοι οικονομολόγοι, θα αποτρέψει την οποιαδήποτε ύφεση και θα δώσει ώθηση στην ανάπτυξη τα επόμενα χρόνια.

Πράγματι, η οικονομία φαίνεται να αναπτύσσεται ικανοποιητικά στις ΗΠΑ. Μετά από χρόνια χαμηλής επέκτασης, το 2018 ίσως αναδειχθεί στο καλύτερο έτος εδώ και μια δεκαετία, ως προς την ανάπτυξη του ΑΕΠ. Όμως, μη βασίζεστε στο πακέτο οικονομικής τόνωσης για τη συνέχιση αυτής της πορείας.

Ο Robert J. Gordon, οικονομολόγος του Πανεπιστημίου Northwestern και συγγραφέας του βιβλίου The Rise and Fall of American Growth, υποστηρίζει ότι ο «ιδιαίτερος αιώνας» της Αμερικής από το 1870 έως το 1970 αντιπροσώπευε «ένα μοναδικό χρονικό διάστημα ταχείας ανάπτυξης που δεν θα επαναληφθεί». Η ετήσια αύξηση του ΑΕΠ κατά 3%, που κάποτε θεωρείτο φυσιολογική, δεν είναι πλέον βιώσιμη, λέει. Ωστόσο, τα «παλιομοδίτικα δημοσιονομικά κίνητρα» που θα προκύψουν από τις φορολογικές περικοπές και την ενίσχυση των δαπανών θα τροφοδοτήσουν μια σύντομη αλλά ισχυρή έκρηξη ανάπτυξης («ανάπτυξη άνω του 3% τουλάχιστον για λίγο» και «ανάπτυξη 3% κατά μέσο όρο για τα επόμενα τέσσερα έως έξι τρίμηνα»). Στη συνέχεια, λέει, «η αναζωογόνηση θα εξασθενήσει» και θα επιστρέψουμε στην κανονικότητα του χαμηλού ρυθμού ανάπτυξης.

Αυτό, βέβαια, προϋποθέτει ότι θα εξασφαλίσουμε αυτήν τη βραχυπρόθεσμη ώθηση. Μπορεί και να μη γίνει αυτό. Το πακέτο κινήτρων μπορεί να μη λειτουργήσει για διάφορους λόγους. Πρώτα απ’ όλα, οι φορολογικές περικοπές και οι αυξήσεις των δαπανών συνήθως θεσπίζονται στο κατώτερο μέρος του επιχειρηματικού κύκλου, όχι στο ανώτερο. Κι αυτό γιατί η αλήθεια είναι ότι δεν προσθέτουν πολλά πράγματα σε μια οικονομία που ήδη αναπτύσσεται, λένε ερευνητές της Fed του Σαν Φρανσίσκο σε νέα μελέτη. Τα στοιχεία δείχνουν ότι «η αληθινή ώθηση είναι πιθανόν να είναι πολύ χαμηλότερη» απ’ ό,τι προβλέπουν πολλοί παρατηρητές και θα μπορούσε να είναι «έως και μηδενική».

Ο πρώην πρόεδρος της Fed, Ben Bernanke, προβλέπει ένα πιο δραματικό εγγύς μέλλον. Το πακέτο ενίσχυσης έρχεται «σε μια εξαιρετικά λάθος στιγμή», ανέφερε σε πρόσφατη συζήτηση σχετικά με την πολιτική της Ουάσινγκτον. «Η οικονομία χαρακτηρίζεται ήδη από πλήρη απασχόληση» και το πακέτο «θα έχει μεγάλο αντίκτυπο στην οικονομία φέτος και του χρόνου, και στη συνέχεια, το 2020, το κογιότ θα πέσει από τον γκρεμό».

Επιπλέον, πολλές εταιρείες ξοδεύουν το φορολογικό τους μπόνους για επαναγορές μετοχών, αντί να το επενδύουν σε λειτουργίες τους. Αυτό μπορεί να κάνει τους μετόχους ευτυχείς για λίγο, αλλά δεν πρόκειται να τονώσει την οικονομική ανάπτυξη μακροπρόθεσμα. Και ενώ μπορεί το πακέτο ενίσχυσης να επιμηκύνει αυτή την επέκταση, όλο αυτό είναι σαν να «σανιδώνεις» το γκάζι σε ένα αυτοκίνητο. Για ένα χρονικό διάστημα θα πηγαίνετε πολύ γρήγορα. Ωστόσο πολύ σύντομα το αμάξι θα ξεμείνει από βενζίνη ή θα τρακάρει.

…και στη συνέχεια ίσως κάνει τα πράγματα χειρότερα

Είναι σημαντικό να σημειωθεί ότι το πακέτο κινήτρων θα οδηγήσει και σε ένα άλλο αποτέλεσμα: Το συσσωρευμένο ομοσπονδιακό έλλειμμα κατά την επόμενη δεκαετία θα είναι κατά 1,6 τρισ. δολάρια μεγαλύτερο από ό,τι θα ήταν χωρίς τις πρόσφατες φορολογικές περικοπές και αυξήσεις δαπανών, σύμφωνα με το Γραφείο Προϋπολογισμού του Κογκρέσου, και θα είναι ακόμα μεγαλύτερο αν ανανεωθούν από το Κογκρέσο, όπως φαντάζει πολύ πιθανό, διάφορες διατάξεις περί φορολογίας και δαπανών που επρόκειτο να λήξουν. Όταν φτάσει αναπόφευκτα η επόμενη ύφεση, η Ουάσιγκτον θα είναι λιγότερο σε θέση να εφαρμόσει τα συνήθη μέτρα μείωσης των φόρων και αύξησης των δαπανών. Εάν το αυξανόμενο χρέος τελικά ωθήσει τους ξένους επενδυτές να αγοράσουν λιγότερα κρατικά ομόλογα, τα επιτόκια θα πρέπει να αυξηθούν και μαζί τους θα αυξηθούν οι ομοσπονδιακές πληρωμές τόκων, αυξάνοντας το χρέος ακόμα πιο γρήγορα.

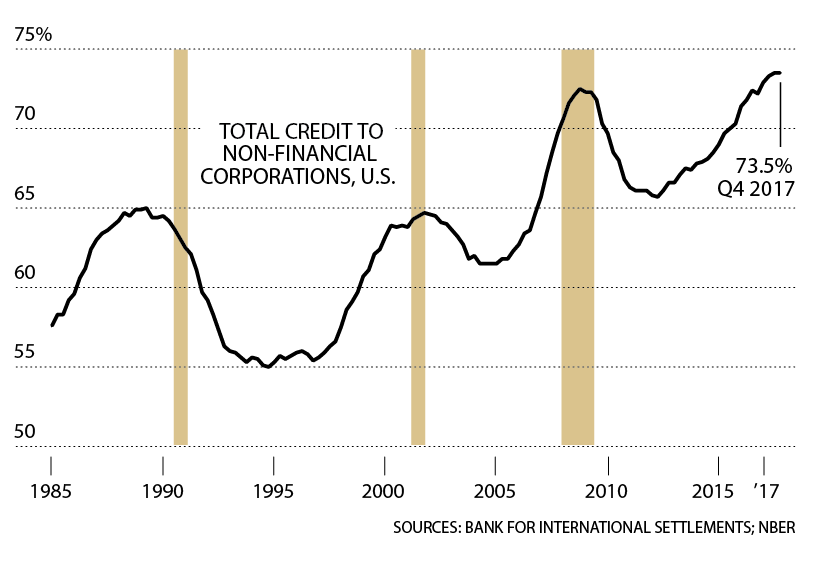

Πολλές εταιρείες έχουν ήδη υπερμοχλευθεί

Αν και έχουν ειπωθεί πολλά σχετικά με την αυξανόμενη απειλή του ομοσπονδιακού χρέους, το πρόβλημα έχει και μια άλλη πτυχή: το εταιρικό χρέος. Συγκεκριμένα, το χρέος των μη χρηματοπιστωτικών εταιρειών έχει αυξηθεί στο 73,5% του ΑΕΠ, το υψηλότερο επίπεδο όλων των εποχών.

Το γεγονός αυτό δεν έχει αποτελέσει πρόβλημα μέχρι στιγμής, επειδή τα επιτόκια είναι χαμηλά. Αυτός εξάλλου είναι ένας λόγος για τον οποίο οι επιχειρήσεις δανείστηκαν τόσο έντονα. Όμως, καθώς τα επιτόκια αυξάνονται, αυξάνεται και η ευπάθεια του συστήματος. Το σημερινό εταιρικό χρέος-ρεκόρ «θα αποτελέσει πρόβλημα αν τα επιτόκια αυξάνονται ενώ η οικονομία επιβραδύνεται» λέει ο πιστωτικός αναλυτής της S&P Global, Andrew Chang. Και αυτό ακριβώς είναι το σενάριο που αρχίζει να φαίνεται όλο και πιο πιθανό. «Οι άνθρωποι έχουν επίγνωση του κινδύνου, αλλά δεν συμπεριφέρονται αντίστοιχα» λέει στο Fortune. Οι επενδυτές σε εταιρικά ομόλογα καθίστανται νευρικοί. Το εταιρικό χρέος επενδυτικής τάξης ήταν η κατηγορία επενδύσεων χρέους με τη χειρότερη επίδοση στο α’ εξάμηνο του 2018.

Κάποιοι κάτοχοι χρέους προσπαθούν να παρηγορηθούν σημειώνοντας ότι οι αμερικανικές εταιρείες κάθονται πάνω σε ένα… βουνό μετρητών ύψους σχεδόν δύο τρισ. δολαρίων. Όμως, αυτός ο συλλογισμός έχει δύο μεγάλα κενά. Πρώτον, μόλις 24 εταιρείες κατέχουν περίπου το ήμισυ αυτού του τεράστιου αποθέματος ρευστού (με επικεφαλής την Apple με 267 δισ. δολάρια) και, βέβαια, αυτές οι εταιρείες δεν αντιπροσωπεύουν σε καμία περίπτωση το ήμισυ του εταιρικού χρέους της Αμερικής.

Δεύτερον, το καθαρό χρέος της εταιρικής Αμερικής, δηλαδή το χρέος μείον τα μετρητά, εξακολουθεί να είναι περίπου 1,5 φορές το EBITDA (τα κέρδη μείον τους τόκους, τους φόρους και τις αποσβέσεις). Αυτό σημαίνει ότι ο δείκτης χρέους προς κέρδη είναι ο μεγαλύτερος τα τελευταία 15 χρόνια. «Το ρευστό μπορεί να είναι σε υψηλά επίπεδα, αλλά το ίδιο ισχύει και για το χρέος», λέει ο Chang της S&P Global, «και οι άνθρωποι δεν παρατηρούν το δεύτερο σκέλος».

Η κατάσταση είναι αρκετά σοβαρή και παρακολουθείται από τη Fed. Η διοικήτρια της Fed, Lael Brainard, μιλώντας τον Απρίλιο, ανέφερε: «Η μελέτη των χρηματοπιστωτικών ευπαθειών δείχνει αυξημένους κινδύνους σε δύο τομείς: αποτιμήσεις στοιχείων ενεργητικού και επιχειρηματική μόχλευση». Και οι δύο κίνδυνοι αφορούν το εταιρικό χρέος. Η Brainard σημείωσε ότι οι αποδόσεις των εταιρικών ομολόγων είναι «ιστορικά χαμηλές», που σημαίνει ότι τα ομόλογα φαντάζουν πολύ ακριβά. Και η επιχειρηματική μόχλευση, όπως και η σχέση χρέους προς κέρδη, είναι «υψηλή σε σχέση με τις ιστορικές τάσεις».

Σας βοηθούν όλα αυτά να καταλάβετε την κατάσταση; Αν όχι, ίσως το σχόλιο από το Γραφείο Οικονομικών Ερευνών του υπουργείου Οικονομικών, ήτοι το τμήμα του υπουργείου που αξιολογεί την οικονομική σταθερότητα των ΗΠΑ, αποσαφηνίζει εντελώς το μήνυμα: «Οι λόγοι μόχλευσης των μη χρηματοοικονομικών εταιρειών αναβοσβήνουν με κατακόκκινο χρώμα στον χάρτη θερμότητας των δυνητικών ευπαθειών».

Αυτές οι τάσεις δυσκολεύουν τους κεντρικούς τραπεζίτες, διότι σε ορισμένες περιπτώσεις το μόνο που χρειάζεται είναι μια μικρή αναταραχή για να δημιουργηθεί ένα κύμα εταιρικού χάους. Όπως παρατηρεί ο Brainard, «απροσδόκητα αρνητικά σοκ στα κέρδη σε συνδυασμό με τα αυξημένα επιτόκια» θα μπορούσαν να σφυροκοπήσουν τα εν λόγω ομόλογα και αυτούς που τα κατέχουν. Αν συμβεί κάτι τέτοιο, δεν θα πιέσει μόνο την αγορά ομολόγων. Οι συνέπειες θα μπορούσαν να εξαπλωθούν σε ολόκληρη την οικονομία.

Με τα επιτόκια σε χαμηλά επίπεδα, οι εταιρείες έχουν δανειστεί περισσότερο χρήμα ως ποσοστό του ΑΕΠ από ποτέ. Καθώς η πτώση των επιτοκίων των τελευταίων 35 ετών αρχίζει να αντιστρέφεται, οι εταιρείες ίσως αναγκαστούν να απομοχλεύσουν, μειώνοντας τα κέρδη τους.

Οι αξιόπιστοι δείκτες δείχνουν προς τα κάτω

Η εστίαση στο χρέος και το κόστος του είναι σοφό επειδή τα επιτόκια των ομολόγων είναι ένα εξαιρετικά αξιόπιστο εργαλείο πρόβλεψης της ύφεσης. Και είμαστε πολύ κοντά στην πρόβλεψη μιας ύφεσης τώρα. Όταν η απόδοση των μακροπρόθεσμων (10ετών) τίτλων πέφτει κάτω από την απόδοση των βραχυπρόθεσμων (τρίμηνων) τίτλων, μια αντιστροφή της καμπύλης αποδόσεων, αυτό σημαίνει ότι η ύφεση έρχεται. Κατά τη διάρκεια των τελευταίων 50 ετών, ο δείκτης αυτός δεν απέτυχε ποτέ να προμηνύσει την επόμενη ύφεση. Η αντιστροφή της καμπύλης απόδοσης πάντα ισοδυναμεί με ύφεση και το μόνο ερώτημα είναι πόσος καιρός θα μεσολαβήσει προτού ξεκινήσει· κατά μέσο όρο, η εν λόγω περίοδος είναι 10 μήνες, αν και χρειάστηκαν 16 μήνες για την ύφεση του 2008-09. Στα μέσα Ιουλίου η καμπύλη αποδόσεων δεν είχε αντιστραφεί αλλά πλησίαζε προς το σημείο εκείνο − πιο πολύ σε σχέση με τη χρηματοπιστωτική κρίση του 2008, σύμφωνα με τη Haver Analytics.

Ένα άλλο εξαιρετικά αξιόπιστο προμήνυμα της ύφεσης προκαλεί έκπληξη: αναφερόμαστε στο πολύ χαμηλό ποσοστό ανεργίας. Είναι αλήθεια ότι η χαμηλή ανεργία δείχνει ότι η οικονομία αναπτύσσεται έντονα. Όμως, η υπερβολικά χαμηλή ανεργία σημαίνει επίσης ότι η επέκταση φτάνει στα όριά της. Τα τελευταία 65 χρόνια, ο δείκτης αυτός δεν έχει πει ποτέ ψέματα.

Τα πράγματα κάνει πιο δύσκολα το γεγονός ότι δεν μπορούμε να είμαστε βέβαιοι ότι βρισκόμαστε στο χαμηλότερο σημείο, παρά μόνο αφότου φύγουμε απ’ αυτό. Η ανεργία στις ΗΠΑ (3,8%) άγγιξε ένα ιστορικό υψηλό 17 ετών τον Μάιο και στη συνέχεια έφτασε το 4% τον Ιούνιο, καθώς περισσότεροι εργαζόμενοι επανεντάχθηκαν στο εργατικό δυναμικό αναζητώντας θέσεις εργασίας. Το κατά πόσο αυτό είναι το κατώτατο σημείο δεν θα το γνωρίζουμε παρά μόνο ύστερα από μερικούς μήνες. Προς το παρόν, όμως, μπορούμε μόνο να πούμε ότι είναι δύσκολο να πιστέψουμε ότι δεν είμαστε τουλάχιστον πολύ κοντά σε ένα τέτοιο κατώτατο σημείο.

Εκτός από το ποιοι δείκτες είναι καλύτεροι στην πρόβλεψη της ύφεσης, γνωρίζουμε επίσης και ποιον να μη ρωτήσετε: τους οικονομολόγους. Είναι άχρηστοι, τουλάχιστον σε αυτό το καθήκον. Σε ολόκληρο τον κόσμο, οι οικονομολόγοι απέτυχαν επανειλημμένα να προβλέψουν τις περιόδους ύφεσης ακόμη και λίγους μήνες πριν αυτές αρχίσουν. Η Ned Davis Research διαπιστώνει ότι στις ΗΠΑ, οι «οικονομολόγοι, συνολικά, δεν κατάφεραν να προβλέψουν καμία» από τις επτά υφέσεις από το 1970 μέχρι σήμερα. Στην πραγματικότητα, οι οικονομολόγοι συνήθως δεν «προβλέπουν» μια ύφεση παρά μόνο εάν αυτή εμφανιστεί, και ακόμη και τότε αρχικά υποτιμούν την πτώση, αναθεωρώντας τις εκτιμήσεις τους μέχρι να πετύχουν τελικά να περιγράψουν το τι ακριβώς συμβαίνει, λίγο πριν τελειώσει η ύφεση. Οι οικονομολόγοι είναι πολύτιμοι στο να βοηθούν εμάς τους υπόλοιπους να καταλαβαίνουμε πώς λειτουργεί η οικονομία, αλλά είναι ιδιαίτερα απρόθυμοι να προβλέπουν οικονομικές πτώσεις. Είναι σημαντικό να το θυμόμαστε και πρέπει μόνοι μας να προετοιμαστούμε γι’ αυτό.

Οι αναλυτές βρίσκονται στη χώρα της φαντασίας

Στο πλαίσιο αυτό, οι αναλυτές της Wall Street εκφράζουν αισιοδοξία αλλά φαίνεται να μην έχουν ιδέα του τι συμβαίνει. Σκεφτείτε ότι τα τελευταία 70 χρόνια, τα εταιρικά κέρδη των ΗΠΑ αυξήθηκαν με ετήσιο συντελεστή 5,6%. Κατά τη διάρκεια της μεγαλύτερης ανόδου της αγοράς στην ιστορία, από το 1982 έως το 2000, τα κέρδη αυξάνονταν κατά 6,5%. Ωστόσο, οι αναλυτές της Wall Street πιστεύουν ότι τα κέρδη των εταιρειών του δείκτη S&P 500 θα αυξηθούν με ετήσιο ρυθμό 15% για τα επόμενα πέντε χρόνια!

Ένας από τους σπουδαιότερους επενδυτές όλων των εποχών, ο John Templeton, δήλωσε: «Οι αγορές με ανοδική τάση γεννιούνται από απαισιοδοξία, μεγαλώνουν από σκεπτικισμό, ωριμάζουν από αισιοδοξία και πεθαίνουν από ευφορία». Όλο αυτό μοιάζει με ευφορία ή κάτι που ίσως λιγότερο ευγενικά θα ονομάζαμε παραφροσύνη.

Είναι ανόητο να μαντέψετε τι θα γίνει στην αγορά και δεν υπάρχει τρόπος να προβλέψετε πώς θα κινηθεί η απόδοση των μετοχών μέσα στους επόμενους έξι ή δώδεκα μήνες.

Δύο από τους καλύτερους επενδυτές εν ζωή πιστεύουν ότι υπάρχει ακόμη μια πιθανότητα ενός σύντομου άλματος στην αγορά πριν από την επιστροφή της… λογικής. Ο Ray Dalio περιμένει «μια τελευταία θεαματική αύξηση στις τιμές των μετοχών», την οποία θεωρεί βασικό στοιχείο της κλιμάκωσης του κύκλου. Ο διαχειριστής κεφαλαίων Jeremy Grantham, ο οποίος προέβλεψε τις φούσκες του dotcom και των ακινήτων, βλέπει να έρχεται «ένα τελικό, ριψοκίνδυνο ντελίριο αγορών που θα σηματοδοτήσει το οριστικό τέλος της ανόδου της αγοράς. Δείτε τους τελευταίους τρεις μήνες του 1999 για ένα αποκαλυπτικό παράδειγμα».

Είναι άγνωστο το πώς και το πότε θα λήξει η άνοδος μιας αγοράς, αλλά πληθαίνουν οι ενδείξεις ότι αυτή η δεκαετής ανοδική πορεία φτάνει στο τέλος της. Ο Dalio και άλλοι διακεκριμένοι επενδυτές λένε ότι δεν μπορούν να βρουν μετοχές που να αξίζει να αγοράσουν. Η τελευταία «Έρευνα των εκατομμυριούχων» του CNBC αποκαλύπτει ότι οι πλούσιοι επενδυτές απομακρύνονται από τις μετοχές και στρέφονται σε επενδύσεις σε μετρητά. Ο βραβευμένος με το βραβείο Νόμπελ οικονομολόγος Robert Shiller, του Πανεπιστημίου Yale, ζητά τακτικά τη γνώμη των επενδυτών ως προς το κατά πόσο οι μετοχές έχουν υψηλή αποτίμηση. Η τελευταία του έρευνα δείχνει πως η πεποίθηση των επενδυτών ότι οι μετοχές δεν είναι υπερτιμημένες βρίσκεται στο χαμηλότερο σημείο της από το 1999.

Ωστόσο, οι αναλυτές της Wall Street δεν καταλαβαίνουν από τέτοια. «Είναι σαν να βρισκόμαστε στο 1928 αυτή τη στιγμή» λέει ο Shiller. «Εξακολουθεί να υπάρχει όλη αυτή η αισιοδοξία και η αίσθηση ότι θα ήταν μη πατριωτικό να τη διακόψουμε».

Επομένως, μην είστε απλώς προσεκτικοί· προετοιμαστείτε

Ευάλωτες μετοχές, οικονομικοί δείκτες που δείχνουν προς τα κάτω, οικονομική σταθερότητα που φαίνεται να βρίσκεται «στο κόκκινο», εμπορικοί πόλεμοι και πολλά άλλα − υπάρχουν πολλά για να ανησυχούμε. Αυτό δεν σημαίνει απαραίτητα ότι η καταστροφή είναι μπροστά μας. Οι μετοχές μπορεί να ξαναρχίσουν να ανεβαίνουν. Η οικονομία μπορεί να αναπτυχθεί εντυπωσιακά φέτος. Όμως, δεν χρειάζεται να κοιτάξουμε πολύ μακριά για να νιώσουμε κάπως νευρικοί. Κανένας, εκτός από το Συμβούλιο Οικονομικών Συμβούλων των ΗΠΑ, δεν φαίνεται να πιστεύει ότι το ΑΕΠ μπορεί να αυξάνεται με ρυθμό 3% μακροπρόθεσμα, και ακόμα κι αν το πρόσφατο πακέτο τόνωσης της οικονομίας τροφοδοτήσει μια έκρηξη ανάπτυξης, το τίμημα θα προκύψει αργότερα. Ο οικονομικός κύκλος δεν έχει καταργηθεί· όλα τα στοιχεία δείχνουν ότι είμαστε στα τελευταία στάδια ενός τέτοιου κύκλου. Και καλύτερα να είμαστε έτοιμοι για την επόμενη ύφεση γιατί, όταν έρθει, οι οικονομολόγοι δεν θα την έχουν προβλέψει.

Το άρθρο δημοσιεύεται στο Fortune που κυκλοφορεί στα περίπτερα