DBRS: Θωρακισμένες οι ελληνικές τράπεζες – Διανομή-μαμούθ 2,5 δισ. ευρώ στους μετόχους, τι προβλέπεται για το 2026

Iσχυρά αποτελέσματα κατέγραψαν το 2025 oι μεγάλες ελληνικές τράπεζες Alpha Bank, Eurobank, Εθνική Τράπεζα και Πειραιώς, εισερχόμενες στο 2026 με σημαντικά κεφαλαιακά «μαξιλάρια» που αναμένεται να συμβάλουν στην εξισορρόπηση της αυξημένης γεωπολιτικής και μακροοικονομικής αβεβαιότητας, όπως επισημαίνει σε πρόσφατη έκθεσή της η DBRS Morningstar.

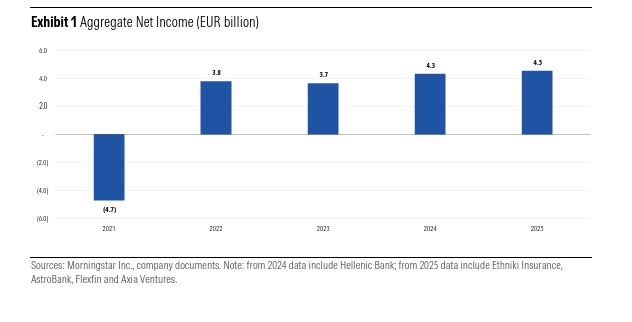

Ειδικότερα, σύμφωνα με τον καναδικό οίκο, οι τέσσερις συστημικές τράπεζες ανακοίνωσαν συνολικά καθαρά κέρδη 4,5 δισ. ευρώ για το 2025, αυξημένα κατά 5% σε ετήσια βάση. Η ενίσχυση των εσόδων από προμήθειες και ορισμένα θετικά μη επαναλαμβανόμενα στοιχεία αντιστάθμισαν τη συμπίεση των καθαρών εσόδων από τόκους (NII) και την άνοδο των λειτουργικών δαπανών. Η κερδοφορία παρέμεινε ανθεκτική, με τη μέση απόδοση ιδίων κεφαλαίων (ROE) να διαμορφώνεται σε 12% το 2025, έναντι 13% το 2024, κυρίως λόγω της αυξημένης κεφαλαιακής βάσης μετά από πρόσφατες εξαγορές.

Για το 2026, η διατήρηση της πιστωτικής επέκτασης και η περαιτέρω διαφοροποίηση των εσόδων προς τις προμήθειες αναμένεται να συμβάλουν στην απορρόφηση της πίεσης από τα λειτουργικά έξοδα και την πιθανή αύξηση του κόστους πιστωτικού κινδύνου.

Το κόστος κινδύνου (CoR) και οι δείκτες ποιότητας ενεργητικού βελτιώθηκαν περαιτέρω το 2025, υποστηριζόμενοι από ισχυρή πιστωτική ανάπτυξη, αν και το 2026 ενδέχεται να υπάρξουν πιέσεις λόγω γεωπολιτικών και εμπορικών εντάσεων. Αβεβαιότητα παραμένει ωστόσο αναφορικά με τις επιπτώσεις της αναθεώρησης από τον Άρειο Πάγο της μεθοδολογίας υπολογισμού επιτοκίων για τιτλοποιήσεις στο πλαίσιο του Νόμου Κατσέλη.

Πιθανή κλιμάκωση εξωτερικών κινδύνων θα μπορούσε να επηρεάσει ιδιαίτερα κλάδους όπως η ναυτιλία και ο τουρισμός, όπου οι ελληνικές τράπεζες διατηρούν σημαντικές εκθέσεις.

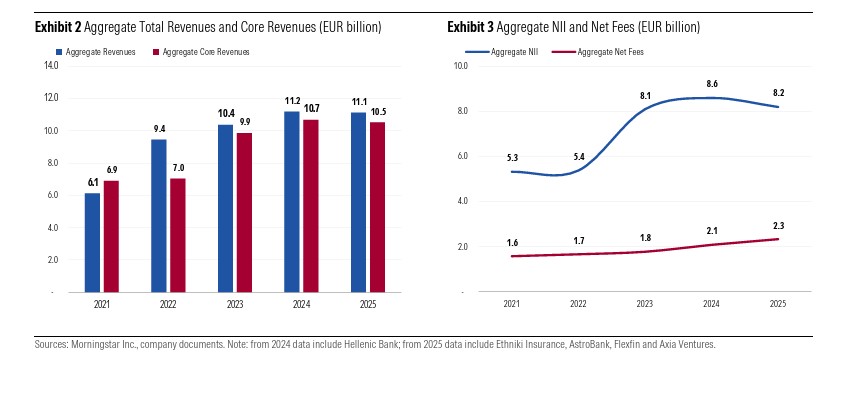

Σύμφωνα με την DBRS, τα συνολικά έσοδα μειώθηκαν κατά 1% σε ετήσια βάση το 2025, καθώς η αύξηση των καθαρών εσόδων από προμήθειες και λοιπών μη επιτοκιακών εσόδων αντιστάθμισε μόνο εν μέρει τη μείωση των NII.

Τα καθαρά έσοδα από τόκους υποχώρησαν κατά 5%, κυρίως λόγω χαμηλότερων επιτοκίων, αν και η ισχυρή πιστωτική ανάπτυξη, τα οφέλη από στρατηγικές αντιστάθμισης επιτοκίου και η βελτιωμένη διαχείριση παθητικού περιόρισαν τις απώλειες.

Στο τέταρτο τρίμηνο του 2025, τα NII κατέγραψαν διαδοχική αύξηση σε σχέση με το προηγούμενο τρίμηνο, χάρη στη σταθεροποίηση των επιτοκίων και τη συνεχιζόμενη αύξηση των δανείων. Εφόσον η πιστωτική επέκταση συνεχιστεί και τα επιτόκια παραμείνουν σχετικά σταθερά, διαφαίνεται περιθώριο ανόδου για το 2026.

Τα καθαρά έσοδα από προμήθειες αυξήθηκαν κατά 12%, αντανακλώντας οργανική και ανόργανη ανάπτυξη σε δραστηριότητες όπως χορηγήσεις, διαχείριση κεφαλαίων και bancassurance. Παρά τη μείωση ορισμένων προμηθειών για ιδιώτες από το 2025, η συμβολή των προμηθειών στα συνολικά έσοδα αυξήθηκε στο 21% από 19% το 2024.

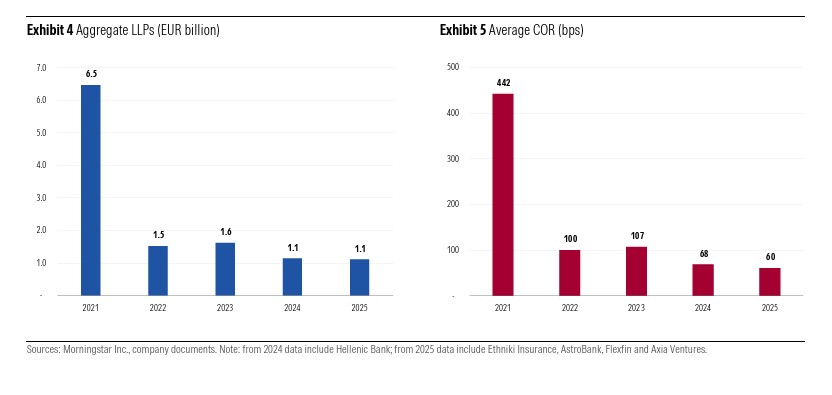

Τα λειτουργικά έξοδα αυξήθηκαν κατά 7%, λόγω εξαγορών, αυξημένων αμοιβών προσωπικού και επενδύσεων σε τεχνολογία και ψηφιακά συστήματα. Ωστόσο, ο μέσος δείκτης κόστους προς έσοδα παρέμεινε ισχυρός στο 36%. Τα κέρδη προ προβλέψεων και φόρων μειώθηκαν κατά 4%, διατηρώντας ωστόσο σημαντικά περιθώρια απορρόφησης πιστωτικών ζημιών.

Οι προβλέψεις για ζημίες από δάνεια μειώθηκαν κατά 3%, αντανακλώντας τις προηγούμενες ενέργειες απομείωσης κινδύνου και τη βελτιωμένη ποιότητα χαρτοφυλακίου. Ο μέσος CoR διαμορφώθηκε στις 60 μονάδες βάσης, χαμηλότερα από προηγούμενα έτη. Παρότι παραμένει υψηλότερος από τον ευρωπαϊκό μέσο όρο, η συνεχιζόμενη πιστωτική ανάπτυξη αναμένεται να βοηθήσει στην απορρόφηση πιθανών αυξήσεων προβλέψεων.

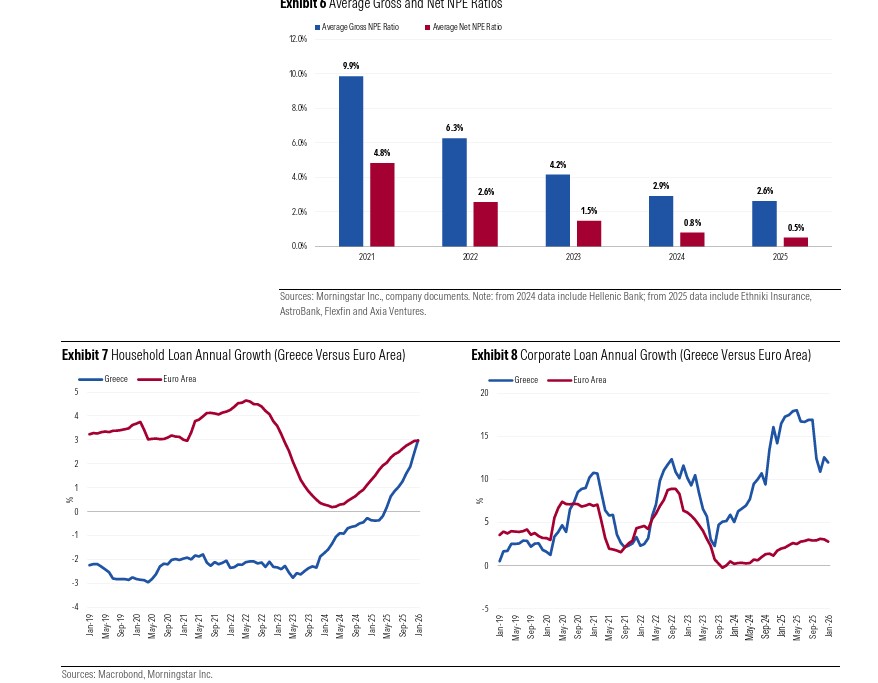

Οι δείκτες μη εξυπηρετούμενων ανοιγμάτων (NPE) βελτιώθηκαν περαιτέρω, με τον μέσο ακαθάριστο δείκτη να υποχωρεί στο 2,6% και τον καθαρό στο 0,5% στο τέλος του 2025. Ο δείκτης κάλυψης NPE αυξήθηκε περίπου στο 85%. Παρά ταύτα, ενδεχόμενη επιδείνωση του εξωτερικού περιβάλλοντος θα μπορούσε να επηρεάσει την ποιότητα ενεργητικού.

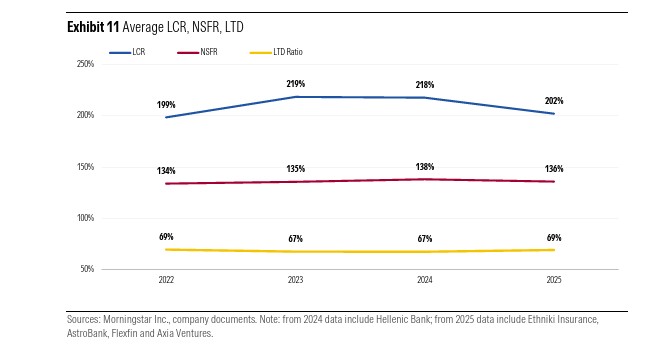

Η χρηματοδότηση παραμένει ισχυρή, με τις καταθέσεις πελατών να αντιπροσωπεύουν περίπου το 87% της συνολικής χρηματοδότησης. Η εξάρτηση από την κεντρική τράπεζα είναι περιορισμένη μετά την αποπληρωμή των στοχευμένων πράξεων μακροπρόθεσμης αναχρηματοδότησης το 2024. Η ρευστότητα παραμένει άνετη, με μέσο δείκτη κάλυψης ρευστότητας (LCR) 202%, δείκτη καθαρής σταθερής χρηματοδότησης (NSFR) 136% και δείκτη δανείων προς καταθέσεις 69%.

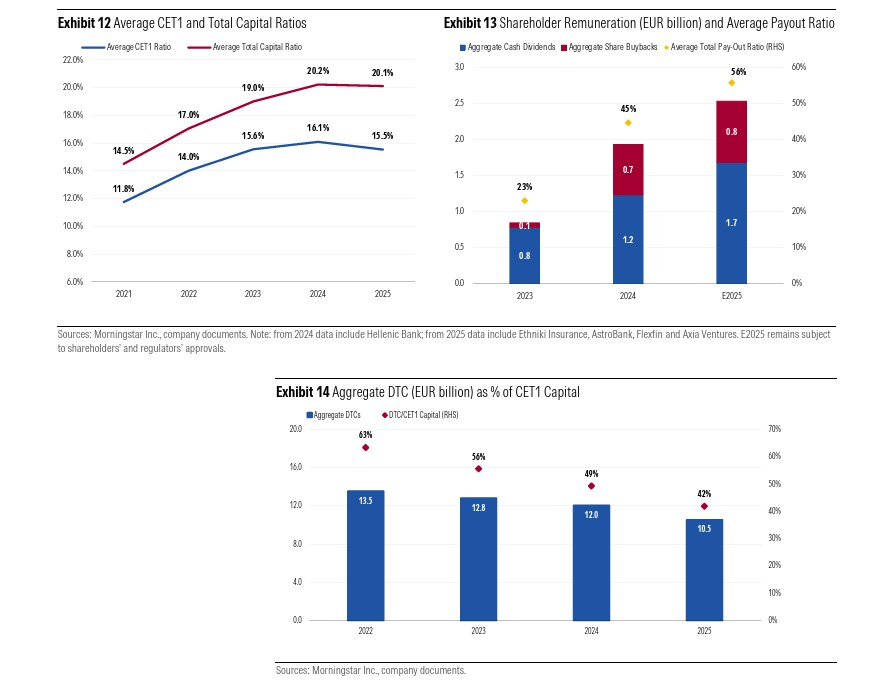

Η κεφαλαιοποίηση του κλάδου παραμένει ισχυρή παρά την ανάπτυξη, τις εξαγορές, τις αυξημένες διανομές και τις κανονιστικές πιέσεις. Ο μέσος δείκτης CET1 διαμορφώθηκε στο 15,5% στο τέλος του 2025, ενώ ο συνολικός δείκτης κεφαλαίου στο 20,1%, διατηρώντας «μαξιλάρι» περίπου 540 μονάδων βάσης πάνω από τις ελάχιστες απαιτήσεις.

Για το 2026, τα κεφαλαιακά περιθώρια ενδέχεται να μειωθούν ελαφρώς, καθώς οι τράπεζες σχεδιάζουν αυξημένες διανομές προς τους μετόχους ή ενδεχόμενες νέες εξαγορές. Συνολικά, προγραμματίζεται διανομή περίπου 2,5 δισ. ευρώ από τα κέρδη του 2025, αυξημένη κατά 31% σε ετήσια βάση, με μέσο ποσοστό διανομής περίπου 56%. Παράλληλα, η ποιότητα κεφαλαίου βελτιώθηκε, με τις αναβαλλόμενες φορολογικές απαιτήσεις (DTC) να αντιπροσωπεύουν περίπου το 42% του CET1, έναντι 49% το 2024.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Τραμπ: «Σχεδόν όλα έχουν καταστραφεί» στο Ιράν – «Τέλος το εμπόριο με την Ισπανία»

- Απειλεί το Ιράν: Πράξη πολέμου η εμπλοκή Ευρωπαίων στη σύγκρουση

- Κρίση στο Ιράν: Πρέπει να ανησυχούν οι επενδυτές; – Τι βλέπει η Forvis Mazars

- Ιράν, πετρέλαιο και Ορμούζ: Το ενεργειακό σοκ που φοβούνται οι αγορές