Αυτοί οι τρεις κλάδοι μπορούν να δημιουργήσουν έως και 600.000 θέσεις εργασίας

Τουρισμός, Ligistics και Ενέργεια με τις κατάλληλες κινήσεις μπορούν να αποφέρουν 25,2 δισ.- 31,4 δισ. ευρώ στην ελληνική οικονομία.

Στρατηγικοί για την ελληνική οικονομία και με μεγάλη δυναμική ανάπτυξης χαρακτηρίζονται οι κλάδοι της ενέργειας, των logistics και του τουρισμού σε μελέτη της Διεύθυνσης Οικονομικής Ανάλυσης και Έρευνας Διεθνών Κεφαλαιαγορών της Eurobank, με τίτλο: “Ενέργεια, Logistics, Τουρισμός: Προοπτικές των Κλάδων, Επενδυτικά Σχέδια σε Εξέλιξη και Συνεισφορά τους στο ΑΕΠ”.

Όπως αναφέρεται στη μελέτη, συγγραφείς της οποίας είναι ο διευθύνων σύμβουλος της Eurobank Φωκίων Καραβίας και ο Group Chief Economist της τράπεζας Δρ. Τάσος Αναστασάτος, οι κλάδοι αυτοί μαζί με άλλους εξωστρεφείς τομείς, θα συμβάλλουν στην αλλαγή του μοντέλου ανάπτυξης.

Ειδικότερα τονίζεται ότι η αλλαγή αναπτυξιακού μοντέλου από μεγέθυνση που βασίζεται στην κατανάλωση με καύσιμο τον δανεισμό, σε ανάπτυξη με οδηγό τις επενδύσεις και τις εξαγωγές είναι απαραίτητη προϋπόθεση για δυναμικούς και διατηρήσιμους ρυθμούς ανάπτυξης για τα επόμενα χρόνια.

Στη μελέτη, που εξετάζει επενδυτικά σχέδια συνολικού ύψους 22,4 δισ. ευρώ, σημειώνεται πως οι τρεις αυτοί τομείς έχουν ήδη προσελκύσει το ενδιαφέρον επενδυτών.

Όπως διαπιστώνεται, τα εξεταζόμενα έργα οδηγούν σε ορίζοντα δεκαετίας στη δημιουργία ΑΕΠ €25,2 δισ.- €31,4 δισ., ανάλογα με το σενάριο και σε ορίζοντα 20ετίας, ΑΕΠ €45 δισ. – €65,5 δισ.

Υπό ορισμένες υποθέσεις, τα εξεταζόμενα επενδυτικά σχέδια και η συνδεόμενη αύξηση του πραγματικού ΑΕΠ μπορούν να οδηγήσουν, σε 10ετή ορίζοντα, στη δημιουργία 485.000 – 605.000 θέσεων εργασίας.

«Αυτοί οι κλάδοι παρουσιάζουν -πραγματικό ή και δυνητικό- συγκριτικό πλεονέκτημα για την ελληνική οικονομία, συμβάλλουν στην αλλαγή του μοντέλου ανάπτυξης, καθώς είναι εξαγωγικοί τομείς ή τομείς που υποκαθιστούν εισαγωγές, και δημιουργούν οικονομίες κλίμακας και φάσματος με άλλες εξαγωγικές δραστηριότητες. Παρότι και άλλοι τομείς μπορούν να αποτελέσουν μέρος του νέου προτύπου εξειδίκευσης και παρουσιάζουν δυναμισμό (πχ. μεταποίηση), οι συγκεκριμένοι τρεις κλάδοι έχουν ήδη προσελκύσει το ενδιαφέρον επενδυτών, είτε διερευνητικό είτε υλοποιημένο. Υπό την προϋπόθεση της βελτίωσης της εμπιστοσύνης στην οικονομική πολιτική και της μείωσης της αβεβαιότητας, αυτό το ενδιαφέρον μπορεί να μεταφραστεί σε σημαντικού μεγέθους νέες άμεσες επενδύσεις που θα αλλάξουν εντελώς το οικονομικό τοπίο.

Η ελληνική οικονομία χρειάζεται μια καθαρή αύξηση του κεφαλαιακού της αποθέματος κατά €86 δις σε τιμές 2010, μόνο για να φτάσει στα επίπεδα του 2010. Επιπλέον, η σύνθεση των επενδύσεων πρέπει να αλλάξει με ενίσχυση των επενδύσεων σε εξοπλισμό, υποδομές και έρευνα & ανάπτυξη, οι οποίες έχουν μεγαλύτερη πολλαπλασιαστική επίπτωση στο ΑΕΠ και είναι απαραίτητες για την στροφή προς την οικονομία της γνώσης. Συνολικά, απαιτείται διατηρήσιμη αύξηση όλων των συνιστωσών των επενδύσεων, κατ’ ελάχιστον στα επίπεδα του μέσου όρου της Ευρωζώνης ως ποσοστό του ΑΕΠ» αναφέρει η μελέτη.

Τα έργα μεγάλης κλίμακας που αλλάζουν τα δεδομένα

Τα έργα που εξετάζονται σε αυτή τη μελέτη μπορούν να συμβάλουν σημαντικά στην επίτευξη, τόσο του ποσοτικού, όσο και του ποιοτικού στόχου. Πρώτον, πρόκειται για έργα μεγάλης κλίμακας, συνολικού ύψους περίπου €22,4 δισ. σε τρέχουσες τιμές, ποσό ικανό να καλύψει περίπου το ¼ του κεφαλαιακού κενού εν σχέσει με το 2010, παραβλέποντας τις αποσβέσεις. Δεύτερον, δεδομένου του στρατηγικού χαρακτήρα και της μεγάλης παραγωγικής τους δυναμικής, οι επενδύσεις αυτές έχουν μακροπρόθεσμα μεγάλη πολλαπλασιαστική επίδραση στο ΑΕΠ.

Αρχικά, η μελέτη αναλύει τα χαρακτηριστικά και τα κύρια μεγέθη των τριών τομέων.

Ο κλάδος της ενέργειας συνεισφέρει το 2,7% της Ακαθάριστης Προστιθέμενης Αξίας (ΑΠΑ) της ελληνικής οικονομίας, εξαιρουμένων των δραστηριοτήτων χονδρικού και λιανικού εμπορίου. Ωστόσο, η δυνητική του συνεισφορά είναι πολλαπλάσια. Η συνεχιζόμενη απελευθέρωση της χονδρικής και λιανικής αγοράς ηλεκτρικής ενέργειας και φυσικού αερίου, η στρατηγική γεωγραφική θέση της χώρας, η διαθεσιμότητα ανανεώσιμων και ορυκτών πηγών και οι ανακαλύψεις πεδίων φυσικού αερίου στην ανατολική Μεσόγειο δημιουργούν σημαντικές επενδυτικές ευκαιρίες. Η ενέργεια αποτελεί στρατηγικό καταλύτη για τις μακροπρόθεσμες προοπτικές της οικονομίας καθόσον συνδέεται με μεγάλα επενδυτικά έργα υποδομής (αγωγοί, λιμένες, μονάδες παραγωγής ενέργειας, εγκαταστάσεις αποθήκευσης), έχει ζωτική συμβολή στο κόστος της παραγωγής και δημιουργεί θετικές οικονομίες κλίμακας και φάσματος για άλλους τομείς.

Τα logistics συνεισφέρουν το 6,5% της συνολικής ΑΠΑ αλλά μόνο 3,8% αν εξαιρεθεί η ναυτιλία. Αποτελούν επίσης κλάδο στρατηγικής σημασίας και μεγάλης δυναμικής για την Ελλάδα, κυρίως λόγω της γεωγραφικής θέσης της χώρας ως διαμετακομιστικού κόμβου μεταξύ Ευρώπης και Άπω Ανατολής. Ωστόσο, το γεωγραφικό πλεονέκτημα της χώρας παραμένει ως επί το πλείστον αναξιοποίητο λόγω της καθυστέρησης στην ανάπτυξη έργων υποδομής (λιμένων, οδικών και σιδηροδρομικών δικτύων, αερομεταφορών, εγκαταστάσεων αποθήκευσης) και υστερήσεων στην ανταγωνιστικότητα. Πολιτικές για τη βελτίωση των υποδομών, της ανταγωνιστικότητας κόστους, της ποιότητας των παρεχόμενων υπηρεσιών logistics, τη μείωση των διαδικασιών στα σύνορα και τη λοιπή γραφειοκρατία θα μπορούσαν, εκτός από τη θετική επίδραση που θα έχουν στις ελληνικές εξαγωγές, να αυξήσουν το μερίδιο συμβολής στην ΑΠΑ του εγχώριου κλάδου logistics στα επίπεδα του αντίστοιχου της Ευρωζώνης (ήτοι ετήσια αύξηση 1% της ΑΠΑ).

Ο τουρισμός αποτελεί ήδη έναν σημαντικό κλάδο, με μερίδιο 6,4% στην ΑΠΑ, μεγάλες δευτερογενείς διαχύσεις, και είναι κλάδος εξ ορισμού εξωστρεφής. Λόγω των ιδιαίτερων φυσικών και πολιτιστικών χαρακτηριστικών της Ελλάδας, το “ήλιος και παραλία” είναι το κυρίαρχο τουριστικό μοντέλο, ακολουθούμενο από εξειδικεύσεις “city break”, πολιτιστικού, θρησκευτικού, ναυτικού και συνεδριακού τουρισμού. Ως συνέπεια, ο κλάδος εμφανίζει υψηλή εποχική και γεωγραφική συγκέντρωση. Τα τελευταία χρόνια, σημειώθηκε σημαντική αύξηση των αφίξεων, βελτίωση της ανταγωνιστικότητας τιμών και αναβάθμιση των ξενοδοχειακών υποδομών. Ωστόσο, εξακολουθούν να υπάρχουν σοβαρές προκλήσεις, όπως η υψηλότερη επιβάρυνση από φόρους και ασφαλιστικές εισφορές σε σύγκριση με τις ανταγωνίστριες χώρες, υψηλές επισφάλειες για ορισμένα ξενοδοχεία, ελλείψεις στον χωροταξικό σχεδιασμό, το νομικό πλαίσιο, τους κανόνες που διέπουν τις άμεσες ξένες επενδύσεις, την τεχνολογική ετοιμότητα και την υποδομή εδάφους και λιμένων.

Επιπλέον, οι δαπάνες ανά ταξίδι στην Ελλάδα είναι αρκετά χαμηλές σε σύγκριση με εκείνες των ανταγωνιστικών προορισμών. Εν όψει μίας αυξανόμενης διεθνούς τουριστικής ζήτησης, η διασφάλιση και βελτίωση της θέσης της Ελλάδας στον διεθνή τουριστικό χάρτη επιβάλλει τη διαφοροποίηση του υπάρχοντος προϊοντικού μείγματος μέσω της αναβάθμισης των δημόσιων και ιδιωτικών υποδομών, αλλά και μέσω της στόχευσης εξειδικευμένων αγορών, όπως οι επισκέπτες μεγαλύτερης ηλικίας, τα επαγγελματικά ταξίδια, η κρουαζιέρα και το city break, συνδεόμενο με ευρύτερους σχεδιασμούς όπως η ανάπτυξη της λεγόμενης “αθηναϊκής ριβιέρας”.

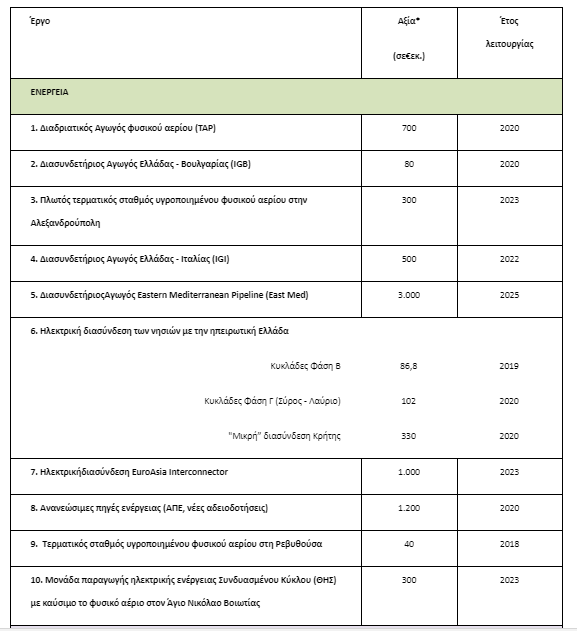

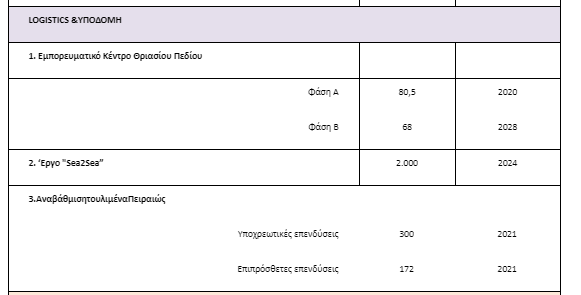

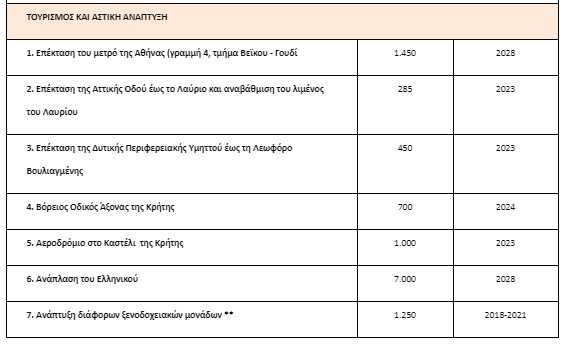

Αξία και χρονοδιάγραμμα επενδύσεων

* Αναφέρεται στο υπολειπόμενο ποσό της επένδυσης (μέχρι την ολοκλήρωση του έργου) και στο τμήμα της επένδυσης που αφορά την Ελλάδα.

**Συμπεριλαμβανομένων, μεταξύ άλλων, των παρακάτω έργων: της τουριστικής ανάπλασης της Αθηναϊκής Ριβιέρας, των επενδύσεων σε Κασσιόπη Κέρκυρας, Άφαντου Ρόδου, Ξενοδοχείων Ikos (Κέρκυρα και Κως) και CostaNavarino, της ανακαίνισης του AthensLedra, του AstirPalas στη Βουλιαγμένη και του Hilton και της μεταφοράς του Καζίνο της Πάρνηθας.