BofA: Στη σωστή κατεύθυνση οι ελληνικές τράπεζες- Ποιες είναι οι τιμές στόχοι στις μετοχές τους

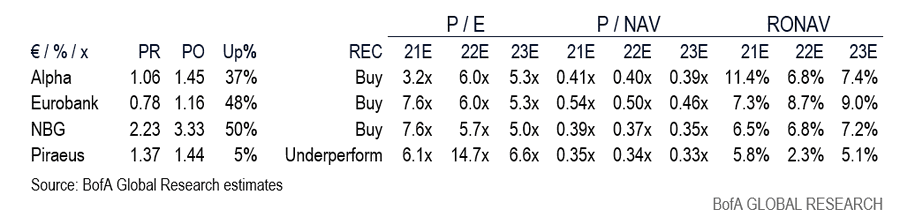

Έως 50% είναι τα περιθώρια ανόδου στις ελληνικές τράπεζες εφόσον συνεχίσουν στην τρέχουσα πορεία, σύμφωνα με την Bank of America, η οποία τοποθετεί την τιμή στόχο για τη μετοχή της Εθνικής στα 3,33 ευρώ, στη Eurobank στα 1,16 ευρώ, στην Alpha Bank στα 1,45 ευρώ και στην Πειραιώς στα 1,06 ευρώ.

Στην ανάλυση της, υποστηρίχθηκε ότι, αν συντηρηθούν τα κεφαλαιακά επίπεδα και αξιοποιηθεί το πρόγραμμα «Ηρακλής», ο δείκτης των μη εξυπηρετούμενων ανοιγμάτων (NPEs) θα μειωθεί αρκούντως.

Μέχρι στιγμής, τα χρηματοπιστωτικά ιδρύματα της Ελλάδας κινούνται στη σωστή κατεύθυνση ενώ τυγχάνουν διαπραγμάτευσης στο Χρηματιστήριο Αθηνών με discount, σύμφωνα με την αμερικανική τράπεζα.

Εθνική Τράπεζα

Σε ό,τι αφορά την Εθνική Τράπεζα, η τιτλοποίηση Frontier -κυρίως στεγαστικών- ύψους 6,1 δισεκ. ευρώ, κατέληξε στις DoValue, Bain Capital και Fortress. Σημειώνεται πως το project Frontier αποτελείται κατά 77% από στεγαστικά δάνεια, 18% από επιχειρηματικά και 5% από επιχειρηματικά. Η τιτλοποίηση χωρίζεται σε senior ομόλογα 3,2 δισεκ. ευρώ, junior ομόλογα 2,45 δισεκ. ευρώ και mezzanine ομόλογα 0,45 δισεκ. ευρώ. Η αξία των mezzanine, βάσει όσων έχουν αναφερθεί στον Τύπο, ανέρχεται στα 160 εκατ. ευρώ οδηγεί σε μια αποτίμηση στο 55% του GBV (Gross Book Value).

Αυτό εξηγείται από το υψηλό επίπεδο των collateral, ωστόσο η Bank of America το βλέπει ως θετικό σημάδι για την κατάσταση που επικρατεί στην αγορά.

Kατά τ’ άλλα, η Εθνική Τράπεζα διατηρεί υψηλά κεφαλαιακά επίπεδα (CET1 FL = 14.0%) , με 110 μ.β. να εκκρεμούν ακόμη στα RWA λόγω του χαρτοφυλακίου Frontier.

Επιπλέον, νωρίτερα μέσα στο έτος, η Εθνική συμφώνησε να πουλήσει το 90% της Εθνικής Ασφαλιστικής στο CVC Partners και αυτό θα αυξήσει το κεφάλαιο κατά άλλα 60 μ.β. Ως αποτέλεσμα της πώλησης και τον αρνητικό οργανικό σχηματισμό NPE το α’ 3μηνο του 2021, η Εθνική Τράπεζα θα πρέπει να φτάσει σε λόγο 13% NPE (περίπου -60% NPE).

Σύμφωνα με την Bank of America, δεδομένου ότι το κόστος κεφαλαίου φτάνει στο 11,3% (1,5% Risk-free Rate, 6% Equity Risk Premium, 1.63x beta) και ανάπτυξη σε επίπεδο τριμήνου 2%, εκτιμάται ότι η ενδεδειγμένη τιμή στόχος για τη μετοχή είναι το 3,30 ευρώ.

Θετικά μπορεί να επενεργήσουν η αύξηση του ΑΕΠ και η πιστωτική επέκταση. Επισημαίνεται πως η Εθνική Τράπεζα προσφέρει χαμηλές προμήθειες, συνεπώς η αναθεώρησή τους μπορεί να αποτελέσει σημείο κλειδί. Ως κίνδυνοι θεωρούνται η αύξηση του δείκτη NPE και η μη απόδοση μερισμάτων, που θα αποτελέσουν τροχοπέδη για την πραγματοποίηση τοποθετήσεων στις τραπεζικές μετοχές.

Alpha Bank

Σε σχέση με την Alpha Bank, η Bank of America ορίζει την τιμή στόχο για τη μετοχή στο 1,45 ευρώ (1,5% Risk-free Rate, 6% Equity Risk Premium, 1.63x beta, ανάπτυξη στο τρίμηνο +2%). Θετικά στα μεγέθη της τράπεζας μπορεί να επενεργήσουν η αύξηση του ΑΕΠ και η πιστωτική επέκταση, ενώ ο «Ηρακλής» θα συμβάλει στη μείωση των NPEs. Kίνδυνο αποτελεί πιθανή οικονομική επιβράδυνση της οικονομικής δραστηριότητας και τα αρνητικά μάκρο, όπως και η συνέχιση η πολιτική αρνητικών επιτοκίων της ΕΚΤ, που θα ασκήσουν πιέσεις στα έσοδα από τόκους.

Eurobank

H τιμή στόχος για τη μετοχή τοποθετείται στο 1,15 ευρώ (1,5% Risk-free Rate, 6% Equity Risk Premium, 1.63x beta, ανάπτυξη στο τρίμηνο +2%), με ανοδικούς καταλύτες τη μείωση των μη εξυπηρετούμενων ανοιγμάτων, την αύξηση του ΑΕΠ και την ανάπτυξη των θυγατρικών σε Ρουμανία, Βουλγαρία, Σερβία και Κύπρο, που μπορούν να αντισταθμίσουν πιθανή εγχώρια επιβράδυνση. Κινδύνους συνιστά οι περιορισμοί που πηγάζουν από την ελληνική οικονομία, το Brexit και η ισχυρή εξάρτηση εταιρειών από τις εξαγωγές.

Τράπεζα Πειραιώς

Η τιμή στόχος για τη μετοχή της Τράπεζας Πειραιώς τοποθετείται στο 1,45 ευρώ (1,5% Risk-free Rate, 6% Equity Risk Premium, 1.63x beta, ανάπτυξη στο τρίμηνο +2%). Θετικός καταλύτης είναι τα δυνατά μάκρο και η συμφωνία με την Intrum για τα μη εξυπηρετούμενα ανοίγματα. Αρνητικά μπορεί να επιδράσει το beta και πιθανή επιβράδυνση στη μείωση των μη εξυπηρετούμενων ανοιγμάτων, κάτι που μπορεί να ωθήσει τους επόπτες της τράπεζας να απαιτήσουν τη δημιουργία μεγαλύτερων κεφαλαιακών αποθεμάτων.