Deutsche Bank: Στο 1,5% η ανάπτυξη στην Ελλάδα το 2026 – Έρχεται αύξηση επιτοκίων κατά 50 μ.β.

Συγκρατημένα αισιόδοξη εικόνα για την ελληνική οικονομία παρουσιάζει η Deutsche Bank, εκτιμώντας ρυθμό ανάπτυξης πάνω από τον μέσο όρο της Ευρωζώνης.

Παράλληλα, στο διεθνές χρηματοοικονομικό περιβάλλον, οι πληθωριστικές πιέσεις οδηγούν σε αναπροσαρμογές της νομισματικής πολιτικής.

Στο πλαίσιο αυτό, αναμένεται αύξηση επιτοκίων κατά 50 μονάδες βάσης, με σημαντικές επιπτώσεις για αγορές και οικονομίες.

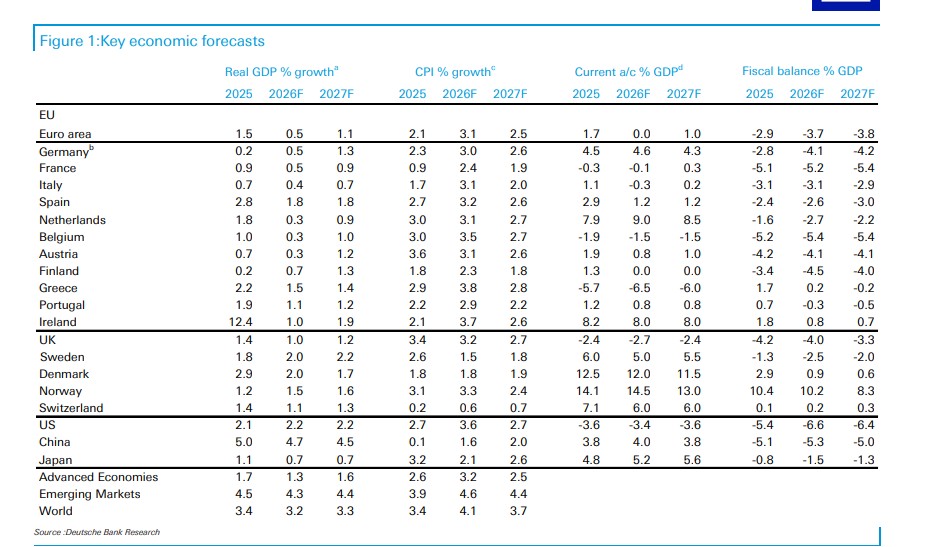

Ειδικότερα, σύμφωνα με τις προβλέψεις της Deutsche Bank για την περίοδο 2025–2027, η ελληνική οικονομία αναμένεται να παρουσιάσει ισχυρότερους ρυθμούς πραγματικής ανάπτυξης ΑΕΠ σε σύγκριση με τον μέσο όρο της Ευρωζώνης, με 1,5% το 2026 και 1,4% το 2027, έναντι 1,5%, 0,5% και 1,1% αντίστοιχα για την Ευρωζώνη.

Παράλληλα, ο πληθωρισμός στην Ελλάδα εκτιμάται υψηλότερος, στο 2,9% το 2025, 3,8% το 2026 και 2,8% το 2027, σε σχέση με την Ευρωζώνη (2,1%, 3,1% και 2,5%).

Στο εξωτερικό ισοζύγιο, η Ελλάδα εμφανίζει σταθερά μεγαλύτερα ελλείμματα τρεχουσών συναλλαγών (-5,7%, -6,5% και -6,0% του ΑΕΠ), κάτι το οποίο αποτελεί πεδίο έντονου προβληματισμού, ενώ η Ευρωζώνη κινείται από πλεόνασμα 1,7% το 2025 σε ισορροπία το 2026 και ξανά σε πλεόνασμα 1,0% το 2027.

Τέλος, στο δημοσιονομικό πεδίο, η Ελλάδα διατηρεί πλεόνασμα το 2025 (1,7%) και σχεδόν ισοσκελισμένο αποτέλεσμα το 2026 (0,2%), πριν περάσει σε οριακό έλλειμμα το 2027 (-0,2%), ενώ η Ευρωζώνη καταγράφει σταθερά ελλείμματα της τάξης του -2,9% έως -3,8% του ΑΕΠ.

Η Deutsche Bank, από τον Δεκέμβριο, έχει αναθεωρήσει προς τα κάτω την πρόβλεψη για το ΑΕΠ της Ευρωζώνης για το 2026 στο 0,5% (από 1,1%), κυρίως λόγω της κρίσης στη Μέση Ανατολή και του ενεργειακού σοκ, αλλά και λόγω του ασθενέστερου γερμανικού δημοσιονομικού πολλαπλασιαστή. Το ενεργειακό σοκ, σημειώνει η τράπεζα, επηρεάζει μέσω πολλαπλών καναλιών: σοκ στην κατανάλωση λόγω υψηλότερου πληθωρισμού, αυξημένη αβεβαιότητα που οδηγεί σε χαμηλότερες επενδύσεις και υψηλότερη αποταμίευση, αυστηρότερη νομισματική πολιτική και μειωμένες εξαγωγές λόγω χαμηλότερης παγκόσμιας ανάπτυξης.

Σύμφωνα με τον γερμανικό οίκο, τα Στενά του Ορμούζ θα ανοίξουν μέχρι τα μέσα του έτους, με το Brent να κυμαίνεται κατά μέσο όρο στα 93 δολ./βαρέλι το 2026 και στα 80 δολ./βαρέλι το 2027. Τυχόν ταχύτερο άνοιγμα των Στενών θα άφηνε την πρόβλεψη ανάπτυξης του ΑΕΠ του 2026 στο 0,5%. Σε κάθε περίπτωση, αναμένεται συρρίκνωση -0,1% σε τριμηνιαία βάση (qoq) στο ΑΕΠ του Q2.

Στο βασικό σενάριο δεν υπάρχει ανάπτυξη στο Q3· ταχύτερο άνοιγμα θα μπορούσε να το ανεβάσει στο 0,1% qoq, όπερ σημαίνει μια οικονομία κοντά σε τεχνική ύφεση το καλοκαίρι.

Η αδυναμία της αγοράς εργασίας, οι πιο σφιχτές χρηματοπιστωτικές συνθήκες και οι ελλείψεις καυσίμων θα μπορούσαν να προκαλέσουν ύφεση εάν η κρίση επιμείνει. Στο βασικό σενάριο τα Στενά του Ορμούζ ανοίγουν γρήγορα, αποτρέποντας ελλείψεις καυσίμων πριν την τουριστική περίοδο του καλοκαιριού.

Η ανάπτυξη στην ΕΕ, από την άλλη, αναμένεται να ανακάμψει στο 1,1% το 2027 (ή 1,3% στο προ-σύγκρουσης σενάριο εάν τα Στενά ανοίξουν νωρίτερα). Αυτό είναι κοντά στον μακροπρόθεσμο ρυθμό τάσης. Θετικοί παράγοντες για το 2027 είναι η δυναμική μετά το ενεργειακό σοκ και οι δαπάνες της Γερμανίας για άμυνα και υποδομές. Στους αρνητικούς παράγοντες περιλαμβάνονται η μετακύλιση των αυξήσεων επιτοκίων του 2026, η πολιτική αβεβαιότητα από εκλογές σε Γαλλία, Ιταλία και Ισπανία και η συνεχιζόμενη γεωπολιτική αβεβαιότητα.

Σε ό,τι αφορά τον πληθωρισμό, λέει η Deutsche Bank, με βάση τις τελευταίες ενεργειακές καμπύλες, προβλέπεται κατά μέσο όρο στο 3,1% το 2026 και στο 2,5% το 2027 (έναντι 1,7% και 1,9% πριν την κρίση). Ο δομικός πληθωρισμός αναμένεται στο 2,4% και για τα δύο έτη (έναντι 2,0% πριν την κρίση), με τον υποκείμενο πληθωρισμό να παραμένει πάνω από το 2% έως το 2027, υποδεικνύοντας επίμονο πληθωριστικό σοκ.

Έρευνες μετά το ενεργειακό σοκ δείχνουν ισχυρή μετακύλιση αυξημένου κόστους εισροών στις τιμές παραγωγής στη βιομηχανία, κάτι που δημιουργεί ανοδικούς κινδύνους για τον δομικό πληθωρισμό αγαθών. Οι τιμές των υπηρεσιών επίσης αυξάνονται παρά την εξασθένηση της ζήτησης, υποδηλώνοντας ισχύ τιμολόγησης.

Η διαπραγματευτική ισχύς είναι αμφίσημη. Ο λόγος κενών θέσεων προς ανεργία και οι ελλείψεις εργατικού δυναμικού, αν και όχι στα επίπεδα του 2022, δεν έχουν εξομαλυνθεί. Η συσσωρευμένη απώλεια πραγματικού εισοδήματος σχεδόν 2 ποσοστιαίων μονάδων το 2026–2027 υποδηλώνει ότι οι εργαζόμενοι μπορεί να προσπαθήσουν να ανακτήσουν απώλειες.

Η έρευνα dbDIG δείχνει αυξημένη πρόθεση των νοικοκυριών να ζητήσουν αυξήσεις μισθών μετά το ενεργειακό σοκ, αλλά η ζήτηση εργασίας ψύχεται και οι φόβοι για ανεργία αυξάνονται. Αντίθετα, η αδύναμη αγοραστική δύναμη μπορεί να περιορίσει τον επίμονο πληθωρισμό.

Η δημοσιονομική πολιτική προσφέρει μόνο μερική και προσωρινή προστασία, ενώ οι τραπεζικές χρηματοπιστωτικές συνθήκες σφίγγουν. Η μετάδοση του πληθωριστικού σοκ: οι άμεσες επιδράσεις είναι κανονικές. Όπως το 2022, οι έμμεσες επιδράσεις μπορεί να χρειαστούν 6 μήνες για να γίνουν εμφανείς· τίποτα σαφές τους πρώτους δύο μήνες. Οι μισθολογικές αυξήσεις, ένα κλασικό δευτερογενές αποτέλεσμα, μπορεί να απαιτήσουν 6–12 μήνες για αξιολόγηση. Οι προσδοκίες πληθωρισμού των νοικοκυριών έχουν αυξηθεί, άλλο ένα δευτερογενές αποτέλεσμα, αλλά το αν αυτό θα υποχωρήσει με πτώση του πετρελαίου παραμένει αβέβαιο.

Τι θα κάνει η ΕΚΤ

Πριν το ενεργειακό σοκ, λέει η Deutsche Bank, αναμέναμε η ΕΚΤ να διατηρήσει τα επιτόκια στο 2% (περίπου ουδέτερο επίπεδο) έως το 2026 και στη συνέχεια να τα αυξήσει σταδιακά από τα μέσα του 2027 προς ένα ελαφρώς περιοριστικό επίπεδο (2,75% το 2028), καθώς οι δημοσιονομικές δαπάνες για στρατηγική αυτονομία, η στενότερη αγορά εργασίας και οι γεωπολιτικές εντάσεις ωθούν ανοδικά τον πληθωρισμό μεσοπρόθεσμα.

Τώρα αναμένεται αύξηση 50 μονάδων βάσης στο 2,50% το καλοκαίρι του 2026, στο ανώτερο όριο της ουδέτερης ζώνης. Αυτό θεωρείται «μετρημένη» σύσφιξη και διαχείριση κινδύνου, σηματοδοτώντας δέσμευση στη σταθερότητα τιμών χωρίς υπερβολική επιβάρυνση της ανάπτυξης.

Η πρόεδρος Lagarde έχει περιγράψει τη λειτουργία αντίδρασης της ΕΚΤ: (1) «αγνόηση» εάν η επίδραση είναι μικρή και προσωρινή, (2) «μετρημένη» σύσφιξη εάν το σοκ είναι μεγάλο αλλά όχι πολύ επίμονο, (3) «ισχυρή ή επίμονη» σύσφιξη εάν είναι σημαντικό και διαρκές.

Με δεδομένο ότι ο πληθωρισμός κορυφώνεται στο 3,7%, το σωρευτικό σοκ είναι σχεδόν 2 ποσοστιαίες μονάδες το 2026–2027, εκτιμάται ότι η ΕΚΤ θα επιλέξει «μετρημένη» σύσφιξη, ακόμη και αν τα Στενά του Ορμούζ ανοίξουν γρήγορα. «Έχουμε ενσωματώσει αυξήσεις 25 μ.β. τον Ιούνιο και τον Σεπτέμβριο, χωρίς να αποκλείονται διαδοχικές αυξήσεις Ιουνίου–Ιουλίου. Λαμβάνοντας υπόψη τους καθοδικούς κινδύνους στην ανάπτυξη, αναμένουμε το πολύ μετρημένη σύσφιξη. Τα επιτόκια εκτιμούμε ότι θα παραμείνουν στο 2,50%, σε αντίθεση με τη συναίνεση» σημειώνει ο γερμανικός οίκος.

Δημοσιονομική Πολιτική

Η αγορά κρατικών ομολόγων της Ευρωζώνης είχε καλή απόδοση το 2025. Τα spreads και οι αξιολογήσεις συμπιέστηκαν (εκτός Γαλλίας και Βελγίου), δείχνοντας πιο ομοιόμορφη και σταθερή αγορά. Τα ελλείμματα και το χρέος αυξήθηκαν από την τελευταία έκθεση, κυρίως λόγω της κυκλικής επιδείνωσης της Γερμανίας.

Ωστόσο, προκλήσεις παραμένουν: ελλείμματα και χρέος πάνω από τα προ πανδημίας επίπεδα, λαυξανόμενες διαρθρωτικές ανάγκες (στρατηγική αυτονομία, άμυνα) και το ενεργειακό σοκ γίνεται πιο δαπανηρό όσο διαρκεί (στήριξη, χαμηλότερη ανάπτυξη, τιμαριθμοποίηση δαπανών). Τα μέτρα ενεργειακής στήριξης είναι περιορισμένα (0,3% του ΑΕΠ ετησίως, περίπου το 1/10 του 2022), κυρίως χρηματοδοτούμενα από αποταμιεύσεις. Οι πιέσεις αυξάνονται και ορισμένα κράτη ζητούν χαλάρωση των δημοσιονομικών κανόνων της ΕΕ. Μια ύφεση ίσως αποτελέσει προϋπόθεση.

Τα σενάρια

Στο βασικό σενάριο (άνοιγμα των Στενών έως τέλη Ιουνίου), η ανάπτυξη του 2026 μειώνεται από 1,1% σε 0,5%. Σε δυσμενές σενάριο (κλειστά έως το τέλος του καλοκαιριού), η ανάπτυξη θα μπορούσε να πέσει στο 0%, δηλαδή ύφεση. Ο πληθωρισμός θα είναι υψηλότερος (3,5% το 2026), αλλά όχι απαραίτητα υψηλότερος το 2027 (2,5%) λόγω χαμηλότερης ανάπτυξης.

Τα όρια αβεβαιότητας είναι ευρύτερα στο εναλλακτικό σενάριο. Οι μη γραμμικές επιδράσεις είναι πιθανότερες: απώλειες θέσεων εργασίας, απομόχλευση και ελλείψεις καυσίμων (με το diesel πιο κρίσιμο από το jet fuel). Αν τα Στενά ανοίξουν νωρίτερα (αρχές Ιουνίου), η πρόβλεψη 0,5% για το 2026 παραμένει αμετάβλητη, με βελτίωση από το Q3 και ενίσχυση του 2027 προς 1,3%.

Θετικοί καταλύτες θα αποτελέσουν τυχόν ταχύτερη ειρηνευτική συμφωνία, η πτώση τιμών ενέργειας, η πιο επεκτατική δημοσιονομική πολιτική, η ανθεκτική παγκόσμια ανάπτυξη και εξαγωγές (π.χ. Κίνα), αυξημένες επενδύσεις σε AI στην Ευρώπη. Μια ειρηνευτική συμφωνία στην Ουκρανία (πιθανότητα 30–40%) θα μπορούσε να ενισχύσει την εμπιστοσύνη, αλλά και να δημιουργήσει μεσοπρόθεσμες πληθωριστικές πιέσεις λόγω ανασυγκρότησης.

Από την άλλο οι κίνδυνοι είναι η κλιμάκωση στη Μέση Ανατολή, καθυστερημένο άνοιγμα των Στενών, αδύναμη αγορά εργασίας, πιο σφιχτές χρηματοπιστωτικές συνθήκες και ελλείψεις καυσίμων. Πολιτική/γεωπολιτική αβεβαιότητα (π.χ. εκλογές στη Γαλλία, Γροιλανδία) επίσης επιβαρύνει.

Οι ελλείψεις αεροπορικού καυσίμου φαίνονται λιγότερο κρίσιμες βραχυπρόθεσμα λόγω αυξημένης εξωτερικής προσφοράς και εγχώριας παραγωγής, αλλά θα μπορούσαν να επηρεάσουν σοβαρά τις τουριστικές οικονομίες της Νότιας Ευρώπης. Μείωση 10% στον τουρισμό θα μπορούσε να αφαιρέσει 0,5–1 ποσοστιαία μονάδα από το ΑΕΠ, με ακόμη μεγαλύτερες έμμεσες επιπτώσεις.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Η Ισλανδία έκανε την 4ήμερη εργασία πραγματικότητα και η οικονομία της «εκτοξεύτηκε»

- Γιατί τα 28 είναι η πιο κρίσιμη ηλικία για τα οικονομικά μιας γυναίκας

- «Δεν μπορείς να τα έχεις όλα»: Τι πιστεύουν οι γυναίκες της Gen Z για σχέσεις και δουλειά