Fitch Ratings για Ελλάδα: Έλλειμμα -9,5% το 2021, στο 207% το χρέος

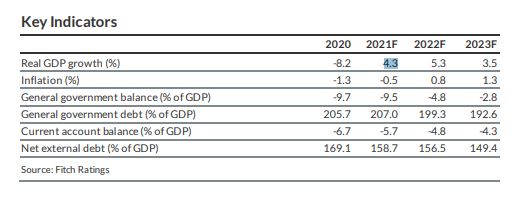

Eπί τα χείρω αναθεώρηση του ελλείμματος στο -9,5%, έναντι εκτίμησης για -7,2%, και χρέος στο ύψος του 207% εκτιμά για την ελληνική οικονομία της η Fitch Ratings το 2021.

Σε ό,τι αφορά την ανάπτυξη, ο αμερικανικός οίκος πιστοληπτικής αξιολόγησης αναμένει ασθενική ανάπτυξη μόλις 4,3% για το 2021, 5,3% το 2022 και 3,5% το 2023.

Ο πληθωρισμός αναμένεται στο -0,5% το 2021 και στο +0,8% το 2022. Παράλληλα, η Fitch κάνει λόγο για ένα εξαιρετικά υψηλό επίπεδο μη εξυπηρετούμενων δανείων (ΝPLs), παρά τη βελτίωση του δείκτη χάρη στις πρόσφατες τιτλοποιήσεις.

Oι εκτιμήσεις για την Ελλάδα αντικατοπτρίζουν την αδύναμη μεσοπρόθεσμη αναπτυξιακή δυναμική της χώρας, τα υψηλά επίπεδα μη εξυπηρετούμενων δανείων (NPLs) στον τραπεζικό τομέα και το δυσθεώρητο ύψος του δημόσιου εξωτερικού χρέους.

Αυτές οι αδυναμίες εξισορροπούνται από το υψηλό κατά κεφαλήν εισόδημα.

Αναθεώρηση ελλείμματος, χρέους

Το έλλειμμα της γενικής κυβέρνησης ήταν 9,7% το 2020. Για το 2021, η Fitch αναμένει έλλειμμα 9,5%, δεδομένης της υψηλότερης από το αναμενόμενο πολιτικής στήριξης της οικονομίας λόγω της πανδημικής έξαρσης.

Υπενθυμίζεται ότι ο αμερικανικός οίκος εκτιμούσε έλλειμμα 7,2%. Το δημόσιο έλλειμμα θα συρρικνωθεί το 2022 στο 4,8%, καθώς τα μέτρα στήριξης της πανδημίας αναμένεται σταδιακά να αρθούν ενώ η προβλεπόμενη οικονομική ανάκαμψη θα ενισχύσει τα έσοδα. Παράλληλα, το έφτασε το 205,6% του ΑΕΠ το 2020.

Σύμφωνα με τη Fitch, το ποσοστό χρέους θα φτάσει το 2021 στο 207% επί του ΑΕΠ.

Τράπεζες

Ο τραπεζικός τομέας παραμένει σε αδυναμία, αναλογικά με το πιστωτικό προφίλ της ελληνικής οικονομίας.

Ωστόσο, παρουσιάζει βελτίωση, καθώς τα περιουσιακά στοιχεία των ελληνικών χρηματοπιστωτικών ιδρυμάτων είναι, πλέον, πιο ποιοτικά.

Ο λόγος των μη εξυπηρετούμενων δανείων μειώθηκε στο 30,1% από 40,6% το 2020, λόγω των τιτλοποιήσεων, ενώ παρέμεινε γενικά αμετάβλητος το α’ τρίμηνο του 2021.

Θετικά

- Μεγαλύτερη εμπιστοσύνη σε ό,τι αφορά τον λόγο χρέος / ΑΕΠ που επιστρέφει σε σταθερά καθοδική πορεία μετά το σοκ Covid-19.

- Συνεχής πρόοδος όσον αφορά τη βελτίωση της ποιότητας των περιουσιακών στοιχείων από τις συστημικά σημαντικές τράπεζες, χάρη στις τιτλοποιήσεις κόκκινων δανείων.

- Βελτίωση της μεσοπρόθεσμης δυναμικής ανάπτυξης και των επιδόσεων μετά το σοκ Covid-19.

Kίνδυνοι

- Αποτυχία μείωσης του δημόσιου χρέους / ΑΕΠ βραχυπρόθεσμα

- Στοιχεία μόνιμου αρνητικού αντίκτυπου της Covid-19 στην ελληνική οικονομία και τη μεσοπρόθεσμη δυνητική ανάπτυξή της.

- Δυσμενείς εξελίξεις στον τραπεζικό τομέα, που αυξάνουν τους κινδύνους για τα δημόσια οικονομικά και την πραγματική οικονομία