Fitch Ratings: Ιδιαίτερα ελκυστικό και βιώσιμο το προφίλ του ελληνικού χρέους

Ιδιαίτερα ελκυστικό θεωρεί πως είναι το προφίλ του ελληνικού χρέους, παρά την αυξητική τάση στις αποδόσεις των ομολόγων, η Fitch Ratings.

Σύμφωνα με όσα αναφέρει ο αμερικανικός οίκος, η αναθεώρηση του outlook της Ελλάδας κατά την πρόσφατη αξιολόγησή της από σταθερό σε θετικό αντανακλά ισχυρή οικονομική ανάπτυξη και συρρικνούμενο δημοσιονομικό έλλειμμα, που υποστηρίζει ταχύτερη από την αναμενόμενο πτώση του χρέους, εν μέσω αυξανόμενου αλλά ακόμα ιστορικά χαμηλού κόστους δανεισμού (η απόδοση του 10ετούς ομολόγου μεταξύ της περιόδου 2015 και 2019 ήταν περίπου 6,25% κατά μέσο όρο).

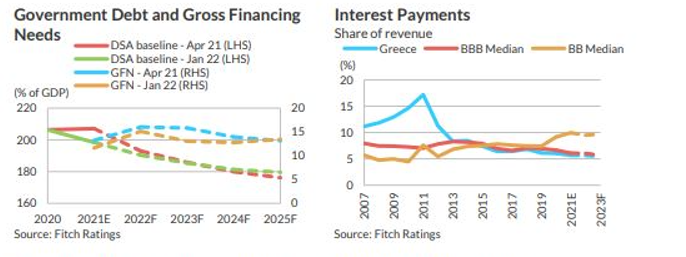

Σε αυτό το πλαίσιο, οι ακαθάριστες χρηματοδοτικές ανάγκες για το ελληνικό δημόσιο θα κορυφωθούν το 2023 αλλά θα παραμείνουν κάτω από το 15% του ΑΕΠ. Οι αναθεωρημένες προβλέψεις υποδεικνύουν πλέον χαμηλότερες ακαθάριστες χρηματοδοτικές ανάγκες τα επόμενα τέσσερα χρόνια (σωρευτικά 4,5% του ΑΕΠ).

Η αναθεώρηση αυτή αντανακλά επίσης τις αποπληρωμές των εκκρεμών δανείων του ΔΝΤ και τις προκαταβολές των δόσεων 2022 και 2023 του προγράμματος Ελληνικής Δανειακής Διευκόλυνσης (Greek Loan Facility), ύψους 3,8% επί του εκτιμώμενου ΑΕΠ. Σε κάθε περίπτωση πρέπει να επισημανθεί ότι το δημόσιο χρέος αυξήθηκε απότομα λόγω της πανδημίας Covid-19.

Ωε εκ τούτου, όπως αναφέρει η Fitch Ratings, συντρέχουν σημαντικοί λόγοι βάσει των οποίων το χρέος της χώρας μας είναι βιώσιμο. Το «μαξιλάρι» ρευστότητας είναι εξαιρετικής σημασίας, ενώ παράλληλα ο ευνοϊκός χαρακτήρας του μεγαλύτερου μέρους του ελληνικού κρατικού χρέους σημαίνει ότι το κόστος εξυπηρέτησής του είναι χαμηλό και τα χρονοδιαγράμματα απόσβεσης είναι διαχειρίσιμα. Ενδεικτικά αναφέρεται πως η ληκτότητα των ελληνικών τίτλων, κατά μέσο όρο, είναι από τις μεγαλύτερες παγκοσμίως, στα 20,5 χρόνια.

Ο δείκτης τόκων προς έσοδα της Ελλάδας είναι πολύ χαμηλότερος από τη διάμεσο των οικονομιών που αξιολογούνται με «BB» και ελαφρώς χαμηλότερος από τη διάμεσο επί των οικονομικών με αξιολογούνται με «BBB». Σε αυτό το πλαίσιο, η Fitch αναμένει μια σταθερή μείωση του χρέους, δεδομένου ότι η ελληνική οικονομία θα συνεχίσει να αναπτύσσεται το 2022 και το 2023.

Στο μεταξύ, ο δείκτης χρέους προς ΑΕΠ αναμένεται να μειωθεί στο 185,3% το 2023. Η ένταξη των ελληνικών ομολόγων στο πανδημικό πρόγραμμα έκτακτης αγοράς ομολόγων της ΕΚΤ (PEPP) υπήρξε σημαντική πηγή ευελιξίας χρηματοδότησης. Τον Δεκέμβριο η ΕΚΤ δήλωσε ότι, ενώ οι καθαρές αγορές PEPP θα σταματήσουν από τα τέλη Μαρτίου 2022, η περίοδος επανεπένδυσης των ληξιπρόθεσμων ομολόγων θα παραταθεί κατά ένα έτος έως το τέλος του 2024. Επιπλέον, υποστήριξε ότι οι επανεπενδύσεις PEPP μπορούν να προσαρμοστούν σε περιόδους πίεσης της αγοράς και τα ελληνικά ομόλογα θα καταστεί εφικτό να αγοράζονται κατ’ εξαίρεση, καταλήγει η Fitch.