Ειδικό αφιέρωμα Fortune: Οι καλύτερες επενδυτικές επιλογές για το 2019

Τα αυξανόμενα επιτόκια και οι γεωπολιτικές εντάσεις δημιουργούν νέες απειλές στην παγκόσμια ανάπτυξη. Ποια είναι η καλύτερη επιλογή για τους επενδυτές;

Από την JEN WIECZNER με τη συνδρομή του SCOTT DECARLO

Κάτι παραπάνω από εννέα ετών. Αν η άνοδος της χρηματιστηριακής αγοράς των ΗΠΑ ήταν παιδί, θα πήγαινε στη Δ’ Δημοτικού και θα μάθαινε γεωγραφία και βασικά μαθηματικά. Στην πραγματικότητα, η τωρινή έκρηξη του χρηματιστηρίου είναι υπερήλικας. Πρόκειται για τη μακροβιότερη άνοδο της αγοράς που έχει καταγραφεί ποτέ, αν και δεν είναι η εντονότερη (η άνοδος του δείκτη S&P 500 κατά 333% από το 2009 μέχρι την πιο πρόσφατη κορύφωση τον Σεπτέμβριο είναι χαμηλότερη από την έκρηξη του dotcom κατά 417%). Τώρα, όμως, περισσότερο από ποτέ, καθώς πλησιάζουμε στα 10α γενέθλια της χρηματιστηριακής ανόδου στις ΗΠΑ, οι επενδυτές φαίνονται να ανησυχούν γι’ αυτήν τη μακροβιότητα. Και αυτή την ανησυχία ακούει ολοένα και περισσότερο από τους πελάτες του ο Andrew Slimmon, γενικός διευθυντής και διαχειριστής χαρτοφυλακίου στη Morgan Stanley Investment Management: «Έχει κρατήσει εννιά χρόνια. Μάλλον φτάνουμε στο τέλος αυτού του πράγματος».

Αυτό το αίσθημα έχει καταστεί ολοένα και εντονότερο μέσα στο 2018, κατά το οποίο έχουν υπάρξει όχι μία, αλλά δύο διορθώσεις της αγοράς κατά 10%. Η αντίθεση είναι μεγάλη από την αρχή του έτους, όταν η φορολογική μεταρρύθμιση και η αύξηση των δημοσίων δαπανών είχαν τροφοδοτήσει «μια γλυκιά αίσθηση», όπως λέει χαρακτηριστικά η Saira Malik, επικεφαλής παγκόσμιων μετοχών στη Nuveen. Είναι δεδομένο ότι αυτή η αίσθηση έχει υποχωρήσει. Η Fed αυξάνει σταθερά τα επιτόκια, επειδή το ιστορικό υψηλό της χρηματιστηριακής αγοράς έχει επιταχύνει την οικονομική ανάπτυξη και έχει επαναφέρει τον πληθωρισμό. Οι μετοχές των μεγάλων εταιρειών τεχνολογίας, οι οποίες υπήρξαν η «ατμομηχανή» της χρηματιστηριακής ανόδου τα τελευταία χρόνια, δείχνουν ότι πλέον ίσως να μην είναι σε θέση να αναπτυχθούν με τους ίδιους ρυθμούς πλέον. Και αν σας λείπει η παλιά φίλη σας, η αστάθεια, αρκεί να σας πούμε ότι μόνο φέτος οι μετοχές της Amazon και του Netflix, δύο κολοσσών του δείκτη S&P 500, έκλεισαν στο +5% ή στο -5% 20 ολόκληρες φορές, συνολικά.

Παραμένει ανοιχτό το ερώτημα εάν η άνοδος της αγοράς θα πάει στο… γυμνάσιο. (Η χρηματιστηριακή έκρηξη δεν λήγει επισήμως μέχρι να προκύψει πτώση κατά 20% σε σχέση με το σημείο κορύφωσης.) Ανεξάρτητα από τη συνολική κατεύθυνση, πάντως, οι επενδυτές πρέπει να εξοπλιστούν κατάλληλα για ένα νέο στάδιο του τρέχοντος οικονομικού κύκλου. Τα καλά νέα είναι ότι η παγκόσμια οικονομία δείχνει ακόμη ισχυρά σημάδια υγείας. «Εντέλει, δεν βλέπω αρκετούς παράγοντες που να δείχνουν ότι η οικονομία θα εισέλθει σε ύφεση του χρόνου» λέει ο Slimmon. «Ωθούμαι να πιστέψω ότι αυτό που βλέπουμε είναι μια παύση εντός μιας περιόδου χρηματιστηριακής έκρηξης». Στα θετικά, οι πρόσφατες πωλήσεις έχουν αφήσει πολλές μετοχές blue chip να μοιάζουν φθηνότερες από ό,τι έχουν υπάρξει εδώ και χρόνια. Το ΑΕΠ των ΗΠΑ αυξήθηκε κατά 4% το δεύτερο τρίμηνο –είναι η ταχύτερη επέκταση από το 2014– και η ανεργία, στο 3,7%, βρίσκεται σε ιστορικό χαμηλό 49ετίας. Είναι πιθανό, λέει η Melda Mergen, αναπληρώτρια παγκόσμια επικεφαλής μετοχών στη Columbia Threadneedle Investments, ότι αυτή η άνοδος θα ξεπεράσει χρονικά τις προσδοκίες επειδή η χρηματοπιστωτική κρίση του 2008 ήταν τόσο σοβαρή (η δεύτερη σοβαρότερη στην ιστορία των ΗΠΑ μετά τη Μεγάλη Ύφεση). Το «κλειδί» είναι να αναζητήσετε εταιρείες που μπορούν να αυξήσουν τα κέρδη τους παρά τα οικονομικά ή γεωπολιτικά σοκ. Ιδού οι κορυφαίες επιλογές μετοχών των επενδυτών για σε Αμερική, Ασία και Ευρώπη.

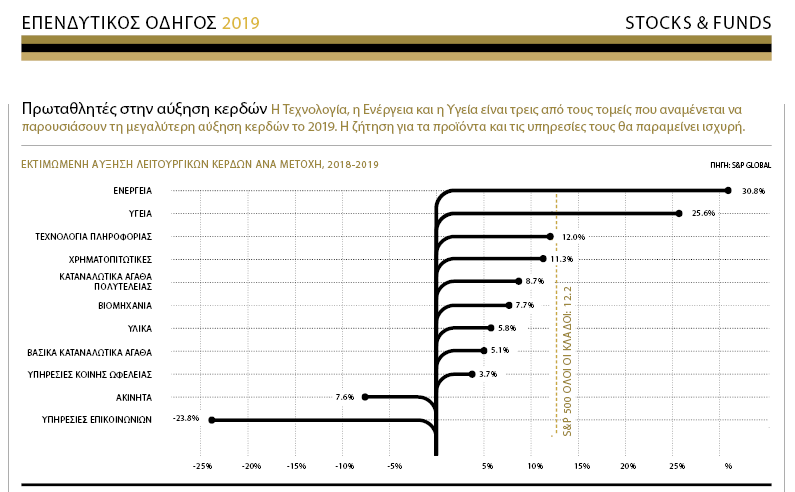

ΕΤΑΙΡΕΙΕΣ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ

Μια σειρά κακών ειδήσεων για τους γίγαντες του κλάδου έχει δημιουργήσει νέες ευκαιρίες.

Ακόμα και οι μεγάλες αγάπες της αγοράς χάνουν τη λάμψη τους. Οι τεχνολογικές μετοχές, από τους κολοσσούς της κοινωνικής δικτύωσης μέχρι τους κατασκευαστές τσιπ, έχουν πληγεί τους τελευταίους μήνες. Παρατηρείται ουσιαστικά μια τιμωρία των εταιρειών αυτών για μια σειρά ζητημάτων: σκάνδαλα ιδιωτικότητας και διαρροής δεδομένων, επιβράδυνση ανάπτυξης βάσης χρηστών, αβέβαιη ζήτηση για νέα iPhone της Apple και, σε κάποιες περιπτώσεις, υψηλότερο κόστος των κινεζικών εισαγωγών εξαιτίας των δασμών. Όμως, ούτε κάποιες αμφιλεγόμενες πρακτικές ούτε ο εντεινόμενος εμπορικός πόλεμος μπορουν να βάλουν ένα τέλος στη μετάβαση της παγκόσμιας κοινωνίας προς τη χρήση μέσων στο Διαδίκτυο. «Πιστεύω ότι η ψηφιακή διαφήμιση είναι ένας χώρος όπου η ανάπτυξη θα συνεχιστεί, εκτός και αν κάποιος με πείσει ότι όλοι μας θα επιστρέψουμε στις τηλεοράσεις και τα ραδιόφωνα» λέει η Mergen.

Αυτά είναι καλά νέα για το Facebook και την Alphabet, των οποίων οι μετοχές ακολουθούσαν πτωτική πορεία φέτος το φθινόπωρο προσφέροντας μια σπάνια ευκαιρία στους επενδυτές να τις αποκτήσουν με έκπτωση. Το Facebook τυγχάνει διαπραγμάτευσης στη χαμηλότερη αποτίμηση που είχε ποτέ, 19 φορές τα κέρδη – σχεδόν ο μέσος όρος του δείκτη S&P 500 και το ήμισυ από ό,τι ήταν πριν από έναν χρόνο. «Αυτή ίσως καταλήξει να είναι μία από τις τελευταίες ευκαιρίες αγοράς» λέει ο Dan Chung, διευθύνων σύμβουλος της επενδυτικής εταιρείας Fred Alger, η οποία κατέχει μετοχές και των δύο.

Τα τελευταία 20 χρόνια, η Alphabet έχει γιγαντωθεί από μία μηχανή αναζήτησης της Google σε ένα χαρτοφυλάκιο που περιλαμβάνει οκτώ προϊόντα με πάνω από ένα δισεκατομμύριο χρήστες το καθένα (η τελευταία προσθήκη σε αυτό το σύνολο προϊόντων ήταν το Google Drive στις αρχές του έτους). Το χαρτοφυλάκιο αυτό τροφοδοτείται ολοένα και περισσότερο από την τεχνητή νοημοσύνη. «Η αναζήτηση είναι ένας αξιοθαύμαστα επεκτάσιμος θησαυρός δεδομένων» λέει ο Chris Lin, διαχειριστής χαρτοφυλακίου του ύψους 19,6 δισεκατομμυρίων δολαρίων fund Fidelity OTC. «Η τεχνητή νοημοσύνη και η μηχανική μάθηση είναι οι επόμενες κυρίαρχες τάσεις στην υπολογιστική· βρίσκονται στην πρωτοπορία των εξελίξεων». Και μπορεί η κλίμακα των προσωπικών δεδομένων που ελέγχουν η Alphabet και το Facebook να έχει πλήξει τη δημόσια εικόνα τους και να έχει προσελκύσει την προσοχή των εποπτικών Αρχών, αλλά οι εταιρείες έχουν ανακοινώσει και βήματα για να προστατέψουν περαιτέρω τους καταναλωτές. «Νομίζω ότι κυριαρχεί αυτή η λανθασμένη αντίληψη ότι οι εταιρείες αυτές απλώς πουλάνε δεδομένα» λέει ο Lin σε σχέση με την Alphabet. «Η Google είναι αρκετά προσεκτική ως προς αυτό».

Υπάρχει άλλη μια κατηγορία μέσων που οι καταναλωτές δεν φαίνεται να θέλουν να εγκαταλείψουν: τα βιντεοπαιχνίδια. «Τα video games αποτελούν μια εξαιρετικά προσβάσιμη μορφή ψυχαγωγίας» λέει ο Lin. Ο ίδιος κατέχει την Activision Blizzard, η οποία πουλά παιχνίδια όπως το Call of Duty για 60 δολάρια, ή και λιγότερο. Στην τιμή αυτή, οι πελάτες που παίζουν 12 ώρες την εβδομάδα –ο μέσος χρόνος που αφιερώνουν οι παίκτες στις ΗΠΑ το 2018, σύμφωνα με τη NPD Group– δαπανούν μόλις 10 σεντ την ώρα σε ετήσια βάση. Με την τιμή αυτή, οι παίκτες έχουν περισσευούμενο χρήμα για να ξοδέψουν σε αγορές πρόσθετων στοιχείων εντός του παιχνιδιού, όπως εικονικές στολές, όπλα και άλλο εξοπλισμό. Η δαπάνη αντιστοιχεί σε πάνω από τέσσερα δισεκατομμύρια δολάρια από τα έσοδα ύψους 7,4 δισεκατομμυρίων δολαρίων που αναμένεται να έχει η Activision φέτος. «Θεωρούμε ότι ο δυτικός καταναλωτής είναι διατεθειμένος να ξοδέψει αρκετά χρήματα γι’ αυτά τα πράγματα» λέει ο Chung. Επιπλέον, στον Chung αρέσει η Take-Two Interactive Software, η οποία τον Οκτώβριο έκανε νέο ρεκόρ σε πωλήσεις πρώτου Σαββατοκύριακου με το νέο της παιχνίδι Red Dead Redemption· τις τρεις πρώτες μέρες από το λανσάρισμά του, τα έσοδα από τις πωλήσεις άγγιξαν τα 725 εκατομμύρια δολάρια.

Φυσικά, ούτε τα βιντεοπαιχνίδια και η υπολογιστική, ούτε η τεχνητή νοημοσύνη θα ήταν δυνατόν να αναπτυχθούν χωρίς ημιαγωγούς – αυτά τα μικροσκοπικά αλλά πανίσχυρα και τόσο σημαντικά εξαρτήματα. Οι μετοχές των εταιρειών κατασκευής ημιαγωγών έχουν πέσει κατακόρυφα εξαιτίας ανησυχιών για πιθανή επιβράδυνση της ζήτησης στην Κίνα, που θα μπορούσε να πληγεί περαιτέρω από έναν εμπορικό πόλεμο. Μια εταιρεία που έχει τιμωρηθεί μάλλον αδίκως είναι η Texas Instruments, λέει ο Dave Eiswert, διαχειριστής χαρτοφυλακίου του ύψους 1,2 δισεκατομμυρίων δολαρίων T. Rower Price Global Stock fund. Η εταιρεία παραγωγής τσιπ, της οποίας ο ισολογισμός είναι τόσο δυνατός που επιστρέφει κυριολεκτικά όλο το διαθέσιμο cash flow στους μετόχους, κινείται 20% κάτω από το ανώτατο επίπεδό της, προσφέροντας μέρισμα πάνω από 3,2% λέει ο Eiswert. Εξάλλου, προσθέτει ο ίδιος, οι επενδυτές μάλλον υπερεκτιμούν τους κινδύνους για την εταιρεία που προκύπτουν από έναν εμπορικό πόλεμο. Αν και πράγματι το 44% των πωλήσεων της Texas Instruments προκύπτει από πωλήσεις που μεταφέρονται στην Κίνα, πολλά από τα αγαθά αυτά καταλήγουν να εξάγονται αλλού παρακάμπτοντας τους κινεζικούς δασμούς.

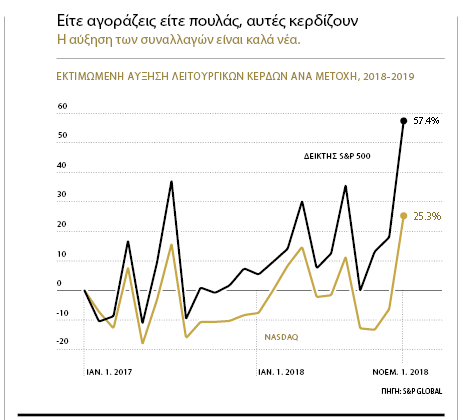

ΕΤΑΙΡΕΙΕΣ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΥΠΗΡΕΣΙΩΝ

Τα αυξανόμενα επιτόκια και η εντονότερη αστάθεια της αγοράς θα βοηθήσουν τις εταιρείες να ακμάσουν.

Καθώς οι επενδυτές αρχίζουν να αισθάνονται το επερχόμενο τέλος της χρηματιστηριακής έκρηξης, προετοιμάζονται παράλληλα για την περίοδο της πτώσης που είναι βέβαιο ότι θα ακολουθήσει. «Αναζητούμε εταιρείες που είμαστε σίγουροι ότι θα επιβιώσουν από μία χρηματοπιστωτική κρίση, αλλά αυτό δεν σημαίνει ότι προβλέπουμε ότι μια τέτοια κρίση θα λάβει χώρα» επισημαίνει ο Tom Hancock, διαχειριστής του ύψους 6,8 δισεκατομμυρίων δολαρίων GMO Quality Fund. «Πρόκειται για μια οπτική μακροπρόθεσμης ασφάλειας». Αυτό –τι ειρωνεία!– σημαίνει ότι προτείνεται η αγορά χρηματοπιστωτικών μετοχών, οι οποίες είναι απ’ αυτές που επλήγησαν περισσότερο στο κραχ του 2008. Ο Hancock πιστεύει ότι οι μετοχές αυτές θα τα πάνε καλύτερα την επόμενη φορά χάρη στις σχετικά λογικές αποτιμήσεις τους και τα μέτρα διαχείρισης κινδύνου που έχουν εφαρμοστεί. Ιδιαίτερα του αρέσουν οι τράπεζες που βασίζονται λιγότερο στα κέρδη από τη δική τους διαπραγμάτευση, και άρα δεν θα πληγούν τόσο σκληρά εάν οι χρηματιστηριακές αγορές καταρρεύσουν, όπως η U.S. Bancorp, μια «συντηρητική τράπεζα» που διατηρεί σε υψηλά επίπεδα τα αποθέματα ρευστού και τα πρότυπα εγγυήσεών της. Επίσης, η μετοχή της κινείται σε επίπεδα 14 φορές χαμηλότερα από τα κέρδη της.

Ο Eiswert της T. Rowe Price, από την άλλη μεριά, επιζητά να εκμεταλλευθεί την αυξανόμενη αστάθεια των αγορών, η οποία μεταφράζεται σε περισσότερες αγοραπωλησίες. Αυτό σημαίνει περισσότερα έσοδα για εταιρείες που παίρνουν ένα ποσοστό από την αξία κάθε συναλλαγής. Είναι ιδιαίτερα θετικός για την CME Group, τον γίγαντα αγοραπωλησίας συμβολαίων μελλοντικής εκπλήρωση που αναμένεται να επωφεληθεί, καθώς η μεγαλύτερη αστάθεια θα οδηγεί σε μεγαλύτερο όγκο αγοραπωλησιών. «Όσο ο κόσμος παραμένει ασταθής, αυτές οι μετοχές θα αποδίδουν» τονίζει ο Eiswert.

Μια παρόμοια σειρά παραγόντων καθιστά «ιδιαίτερα ελκυστική» τη MarketAxess, λέει ο Tom Slater, επικεφαλής της ομάδας αμερικανικών μετοχών στην Baillie Gifford, η οποία διαχειρίζεται στοιχεία ενεργητικού ύψους 66,4 δισεκατομμυρίων δολαρίων. Η συγκεκριμένη εταιρεία ελπίζει να καταστήσει τις χαμηλού κόστους ηλεκτρονικές αγοραπωλησίες στην αγορά ομολόγων τόσο δημοφιλείς όσο είναι και στην αγορά μετοχών. Καθώς τα επιτόκια αυξάνονται, το ίδιο αναμένεται να συμβεί και με το trading σταθερού εισοδήματος.

Η αγοραπωλησία μετοχών είναι η βασική δραστηριότητα της διαδικτυακής χρηματομεσιτικής εταιρείας TD Ameritrade. Όμως, η εταιρεία έχει επωφεληθεί και από τα υψηλότερα επιτόκια, λέει ο Marc Pinto, διαχειριστής χαρτοφυλακίου της Janus Henderson που διαχειρίζεται στοιχεία ενεργητικού ύψους 25 δισεκατομμυρίων δολαρίων. Όταν τα επιτόκια ήταν χαμηλά, η TD Ameritrade ουσιαστικά έχανε χρήματα για τις καταθέσεις των πελατών της που κατείχε. «Τώρα που τα επιτόκια έχουν ανέβει, αυτή η επιχειρηματική δραστηριότητα είναι μετρίως κερδοφόρα» λέει ο Pinto, που «βλέπει» συγχωνεύσεις με τη χρηματομεσιτική εταιρεία, η οποία επωφελείται από την εξαγορά της Scottrade.

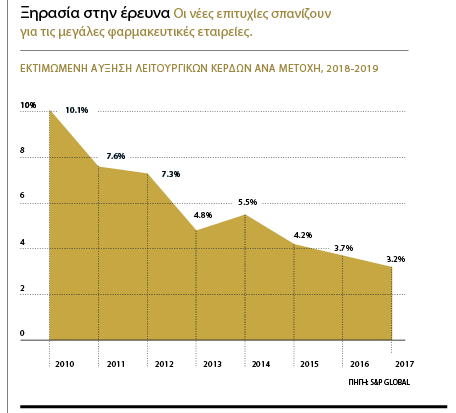

ΕΤΑΙΡΕΙΕΣ ΥΓΕΙΑΣ ΚΑΙ ΒΙΟΤΕΧΝΟΛΟΓΙΑΣ

Ευκαιρία να ανακάμψουν, καθώς χαλαρώνουν οι πολιτικές εντάσεις στις ΗΠΑ.

Επιτέλους, τα πολιτικά σύννεφα πάνω από τον κλάδο της υγείας φαίνεται να έχουν απομακρυνθεί για τα καλά. Ο μοιρασμένος έλεγχος του Κογκρέσου και από τα δύο κόμματα, ύστερα από τις ενδιάμεσες εκλογές, σημαίνει ότι δεν υπάρχει περίπτωση να καταργηθεί το Obamacare, ενώ και οι προτάσεις για τη μείωση των τιμών των φαρμάκων δεν πρόκειται να περάσουν. Οι μετοχές φαρμακευτικών εταιρειών και εταιρειών βιοτεχνολογίας, ύστερα από σχεδόν τρία χρόνια χαμηλών επιδόσεων, άρχισαν να επανέρχονται στο δεύτερο μισό του 2018. Αυτό είναι πιθανό να συνεχιστεί ακόμα κι αν επιβραδυνθεί η παγκόσμια οικονομία· οι αρρώστιες των ανθρώπων δεν είναι κυκλικές. «Η υγεία είναι ένας κλάδος αμυντικής ανάπτυξης που αναμένουμε να ανέβει μέσα στην επόμενη πενταετία περίπου» λέει η Saira Malik της Nuveen. Η ίδια θεωρεί ότι η Abbot Laboratories θα εμφανίζει αύξηση εσόδων 7%-9% ετησίως για τα επόμενα τρία χρόνια –ποσοστό μεγαλύτερο από το αντίστοιχο άλλων εταιρειών ιατρικών συσκευών, καθώς η εταιρεία διευρύνει την γκάμα προϊόντων της στα οποία περιλαμβάνονται φορετοί αισθητήρες.

Ο Pinto της Janus Henderson εκφράζει την προτίμησή του προς τη Merck, της οποίας η ανοσοθεραπεία με την επωνυμία Keytruda έχει αποδειχθεί αποτελεσματική για έναν αυξανόμενο αριθμό διαφορετικών καρκίνων, δίνοντας την ευκαιρία στη φαρμακευτική εταιρεία να εξασφαλίσει μια σειρά εγκρίσεων από την Υπηρεσία Τροφίμων και Φαρμάκων των ΗΠΑ και να πουλά, έτσι, το φάρμακο σε περισσότερους ασθενείς. Αυτό βοηθά επίσης τη Merck, η οποία καταβάλλει μέρισμα ύψους 3%, να προστατευθεί από τις πιέσεις μείωσης της τιμής του φαρμάκου, λέει ο Pinto.

Ο Slater της Baillie Gifford βλέπει περισσότερες δυνατότητες σε εταιρείες που μπορούν όχι μόνο να βελτιώσουν την υγεία των ανθρώπων, αλλά και να μειώσουν τα ιατρικά κόστη. Παρόλο που έχει σχεδόν μονοπώλιο στα μηχανήματα γενετικής αλληλουχίας, η Illumina λανσάρει μοντέλα που είναι ταχύτερα και αποτελεσματικότερα ως προς το κόστος, καθιστώντας τα γενετικά τεστ πιο ευρέως διαθέσιμα. Παράλληλα, οι ερευνητές ανακαλύπτουν νέες θεραπείες για τις οποίες η γενετική ίσως παίξει έναν ρόλο. «Αυτό που βλέπουμε σε βάθος χρόνου είναι ότι οι εφαρμογές αυτής της τεχνολογίας ίσως είναι πολύ ευρύτερες απ’ ό,τι είχαμε σκεφτεί αρχικά» τονίζει ο Slater, παρόλο που η τεχνολογία «γίνεται ολοένα και φθηνότερη». Τα κέρδη της Illumina αναμένεται να αυξηθούν κατά 20% σε ετήσια βάση μέσα στα επόμενα τρία με πέντε χρόνια.

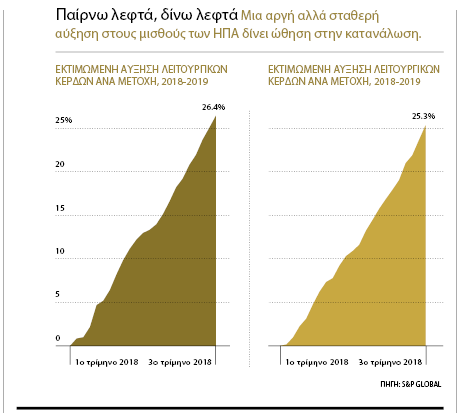

ΕΤΑΙΡΕΙΕΣ ΚΑΤΑΝΑΛΩΤΙΚΩΝ ΠΡΟΪΟΝΤΩΝ

Εταιρείες που μπορούν να προσελκύσουν χρήματα ακόμα και σε περίοδο ύφεσης.

Η καταναλωτική δαπάνη είναι ακόμα ισχυρή και ισοδυναμούσε με πάνω από τρία-τέταρτα της ανάπτυξης του ΑΕΠ το τελευταίο τρίμηνο στις ΗΠΑ. Όμως, η Mergen της Columbia εκτιμά ότι οι καταναλωτές θα δαπανήσουν λιγότερα το 2019 από ό,τι έκαναν φέτος. Όταν η οικονομία «πατά φρένο», οι επενδυτές ιστορικά αναζητούν καταφύγιο στις μετοχές εταιρειών που παράγουν προϊόντα ευρείας κατανάλωσης, όπως οδοντόκρεμες, δημητριακά, και άλλα που οι καταναλωτές δεν σταματούν να αγοράζουν. Αυτές οι μετοχές έχουν ανέβει αρκετά τα τελευταία χρόνια, όμως, καθώς τα μερίσματά τους –με αποδόσεις συχνά μεγαλύτερες από τις αποδόσεις των κρατικών ομολόγων– προσέλκυσαν επενδυτές που αναζητούν εισόδημα. Η μετοχή της Coca-Cola τυγχάνει διαπραγματευσης στο 76πλάσιο των κερδών της, σχεδόν όσο και η Amazon, ενώ η αποτίμηση της Campbell Soup είναι αντίστοιχη με εκείνη της Microsoft. «Σε μια παρατεταμένη καθοδική πορεία, ανησυχούμε ότι αυτές οι μετοχές δεν θα σας έδιναν αυτό το είδος της άμυνας που παραδοσιακά προσφέρουν» λέει ο Hancock του GMO Quality Fund.

Αντίθετα, οι κορυφαίοι επενδυτές στρέφονται σε εταιρείες εκπτωτικών πωλήσεων λιανικής που δεν επηρεάζονται ούτε από το «σφίξιμο του ζωναριού» από τους καταναλωτές ούτε από την εντεινόμενη απειλή του ηλεκτρονικού εμπορίου. Οι εταιρείες εκπτωτικών πωλήσεων έχουν αναπτύξει μια συμβιωτική σχέση με πωλητές που δραστηριοποιούνται αποκλειστικά στο Διαδίκτυο, παρέχοντας μια διέξοδο για το υπερβάλλον απόθεμα και ό,τι μένει από ακυρωθείσες παραγγελίες – το είδος των ευκαιριών που ακόμα προσελκύει τους αγοραστές στα φυσικά καταστήματα. Η Barbara Miller, η οποία επιβλέπει 10,3 δισεκατομμύρια δολάρια στα τρία επενδυτικά fund Federated Kaufmann, προτείνει την TJX Companies, μητρική εταιρεία των T.J. Maxx, Marshalls και άλλων εκπτωτικών αλυσίδων. Με τον ισχυρό ισολογισμό της και τη διαθέσιμη ταμειακή ροή, η μετοχή της εταιρείας, όπως εκτιμά η Miller, αναμένεται να ξεπεράσει σε απόδοση τόσο τον κλάδο της λιανικής όσο και την ευρύτερη αγορά.

Ο Chung, της Fred Alger, θεωρεί ότι η Burlington Stores, μια εταιρεία εκπτωτικών πωλήσεων με το ένα έκτο των εσόδων της TJX, μπορεί να αναπτυχθεί ταχύτερα, ανοίγοντας πάνω από 50 νέα καταστήματα ετησίως (διαθέτει ήδη 650 καταστήματα) με τη χρήση μιας στρατηγικής ακινήτων που βασίζεται στα δεδομένα. Ο Chung εκτιμά ότι η Burlington θα αυξάνει τα έσοδά της κατά 10% ετησίως μέσα στα επόμενα χρόνια και θα επεκτείνει τα λειτουργικά περιθώρια που τώρα κινούνται στο 8% για να προσεγγίσουν στο 11% της TJX.

Ο Chung αισιοδοξεί και για το άλλο άκρο του φάσματος, με τα προϊόντα πολυτελείας. «Θεωρώ ότι το δύσκολο είναι να βρίσκεσαι στη βαρετή μέση» λέει. Η επιλογή του; Ο προμηθευτής αδαμάντινων κοσμημάτων Tiffany, ο οποίος έχει έναν νέο CEO και επικεφαλής σχεδιασμού με στόχο να επαναφέρει το εμπορικό σήμα στην κορυφή. Τα δαχτυλίδια αρραβώνα τροφοδοτούν πάνω από το 25% των πωλήσεων της Tiffany ύψους 4,2 δισεκατομμυρίων δολαρίων (και ακόμα μεγαλύτερο ποσοστό των εσόδων από την Ασία). Ο Chung πιστεύει ότι αυτή η επιχειρηματική δραστηριότητα δεν πρόκειται να επιβραδυνθεί ακόμα και αν επιβραδυνθεί η παγκόσμια οικονομία.

Μια άλλη εταιρεία που επίσης αναμένεται να επηρεαστεί λιγότερο από μια επιβράδυνση του οικονομικού κύκλου είναι η Home Depot. Ο κολοσσός του DIY επενδύει σε τεχνολογίες ηλεκτρονικού εμπορίου και άλλες ψηφιακές τεχνολογίες καθώς και σε υποδομές παράδοσης για να κλέψει μερίδιο αγοράς από τους αντιπάλους της, λέει η Miller. Η μετοχή της εταιρείας έχει πέσει εξαιτίας φόβων ότι τα υψηλότερα επιτόκια θα πλήξουν την αγορά στέγασης και οι δασμοί θα καταστήσουν ακριβότερα τα εισαγόμενα προϊόντα όπως το ατσάλι και τα πλυντήρια. Όμως, η Miller θεωρεί ότι η Home Depot, η οποία δεν εξαρτάται εκτενώς από κινεζικά αγαθά, έχει την απαραίτητη κλίμακα για να διαπραγματευτεί καλύτερες τιμές με τους προμηθευτές της στην περίπτωση ενός εμπορικού πολέμου και να ηγηθεί των επισκευών ακόμα κι αν οι άνθρωποι αγοράζουν λιγότερα νέα σπίτια. «Ειλικρινά, εάν υπάρχει οικονομική επιβράδυνση, είναι ακόμα πιο σημαντικό να κατέχετε μετοχές εταιρειών που διαθέτουν μια στρατηγική που παράγει ανάπτυξη εκ των έσω», σημειώνει η ίδια.

Γι’ αυτό, επιλέγει επίσης την Constellation Brands, η οποία όχι μόνο αυξάνει το μερίδιό της στην αμερικανική αγορά ζύθου με μεξικανικά εμπορικά σήματα, όπως η Corona και η Modelo, αλλά μόλις αγόρασε και ένα μερίδιο ύψους 4 δισεκατομμυρίων δολαρίων στην καναδική εταιρεία ιατρικής κάνναβης Canopy Growth. Χάρη στην εκτεταμένη νομιμοποίησή της στη Βόρεια Αμερική και αλλού, η μαριχουάνα γνωρίζει έκρηξη και έχει τη δυνατότητα να αναδειχθεί σε μια κατηγορία σαν τον ζύθο, που «δεν θα επηρεάζεται από την οικονομία, καθώς είναι απλώς μια εντελώς νέα επιχειρηματική δραστηριότητα» λέει η Miller.

Καμία εταιρεία λιανικής πώλησης δεν μπορεί να γυρίσει την πλάτη της στην Amazon, τη μεγάλη δύναμη του ηλεκτρονικού εμπορίου, και το ίδιο ισχύει για τους επενδυτές. Στην Amazon θα αντιστοιχεί σύντομα το 50% των πωλήσεων ηλεκτρονικού εμπορίου στις ΗΠΑ για το 2018, σύμφωνα με το eMarketer. Και η εταιρεία ακόμα βρίσκεται στα πρώτα στάδια διεθνούς επέκτασης σε τεράστιες αγορές όπως η Ινδία, που θα μπορούσε να δώσει ακόμα μεγαλύτερη ώθηση στα ήδη γιγαντιαία έσοδα, λέει ο Slater της Baillie Gifford. Εξάλλου, όπως προσθέτει ο ίδιος, όταν οι εποχές είναι σκληρές, οι εταιρείες που μπορούν να προσφέρουν τις χαμηλότερες τιμές συνήθως βγαίνουν κερδισμένες: «Η πρόταση της Amazon ως προς τις τιμές, την γκάμα των προϊόντων και την ευκολία για τον καταναλωτή θα γίνει δεκτή με επιτυχία στις περισσότερες αγορές».

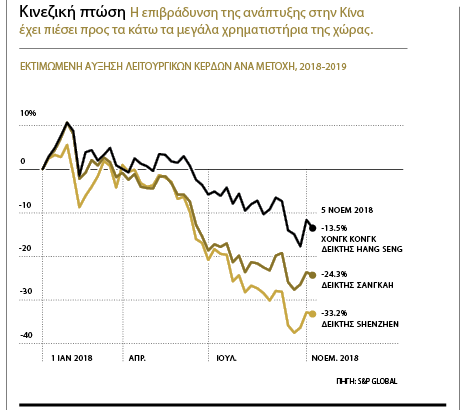

ΑΣΙΑΤΙΚΕΣ ΕΤΑΙΡΕΙΕΣ

Οι εμπορικές καταιγίδες έχουν διαλύσει τις αγορές της Κίνας. Ιδού οι μετοχές που μπορούν να επιβιώσουν.

Το μεγαλύτερο παράδοξο για τους επενδυτές φέτος είναι η Κίνα, η οποία, παρότι είδε την οικονομία της να αναπτύσσεται σχεδόν δύο φορές ταχύτερα σε σχέση με την οικονομία των ΗΠΑ, είναι μία από τις αγορές με τις χειρότερες επιδόσεις για το 2018, με κάποιους δείκτες να χάνουν έως και το ένα τρίτο της αξίας τους. «Η Κίνα είναι ο άγνωστος Χ επειδή βρίσκεται στο μάτι του τυφώνα όσον αφορά τις εμπορικές συνομιλίες» λέει η Saira Malik της Nuveen.

Αυτές οι ανησυχίες κρατάνε για την ώρα μακριά από την ηπειρωτική Κίνα τον Hancock της GMO. Η μόνη του επιλογή στην Ασία είναι η Taiwan Semiconductor Manufacturing (TSMC), η οποία κατασκευάζει (και δεν σχεδιάζει) τσιπ εκ μέρους της Nvidia, της Apple και άλλων εταιρειών. Αυτό σημαίνει ότι η TSMC έχει να κερδίσει και Αμερικανούς και Κινέζους πελάτες σε περίπτωση που κορυφωθεί ένας εμπορικός πόλεμος. Επίσης, η εταιρεία είναι πιο διαφοροποιημένη σε σχέση με πολλούς άλλους κατασκευαστές τσιπ, γεγονός που της επιτρέπει να επωφεληθεί από την εξάπλωση της υπολογιστικής που βασίζεται στην τεχνητή νοημοσύνη, των smartphone και της εξόρυξης κρυπτονομισμάτων, ενώ ταυτόχρονα την καθιστά λιγότερο εξαρτημένη από οποιονδήποτε μεμονωμένο κλάδο. Επιπλέον, η TSMC είναι σαφώς φθηνότερη από τις εταιρείες για τις οποίες αναλαμβάνει υπεργολαβίες – τυγχάνει διαπραγμάτευσης στο 17πλάσιο των κερδών, που είναι το ήμισυ της αποτίμησης της Nvidia.

Ακόμα και εν μέσω μιας επιβράδυνσης, η επιθετική δημοσιονομική τόνωση από την κυβέρνηση εξασφαλίζει ότι οι Κινέζοι καταναλωτές έχουν χρήματα να δαπανήσουν, και οι επενδυτές βρίσκουν εταιρείες που ταιριάζουν στις ανάγκες της συγκεκριμένης αγοράς. Η Malik αισιοδοξεί για τη Melco Resorts & Entertainment, μια εταιρεία διαχείρισης καζίνο με έδρα στο Χονγκ Κονγκ που πωλείται στο 20πλάσιο των κερδών, πληρώνει μέρισμα 3,6%, και προβαίνει σε επαναγορές μετοχών. Η εταιρεία ανοίγει νέα καζίνο για να εξυπηρετήσει πλούσιους καταναλωτές στην Κίνα και αλλού. «Θεωρούμε ότι η Melco θα ξεπεράσει σε επιδόσεις τον κλάδο των τυχερών παιχνιδιών στο Μακάο» λέει η Malik.

Στον Slater της Baillie Gifford αρέσει η Meituan Dianping, μια υπηρεσία διανομής φαγητού που εισήχθη στο χρηματιστήριο του Χονγκ Κονγκ τον Σεπτέμβριο. Η βάση πελατών της είναι εξαιρετικά μεγάλης κλίμακας: η Meituan διαθέτει 310 εκατομμύρια ενεργούς χρήστες της εφαρμογής της.

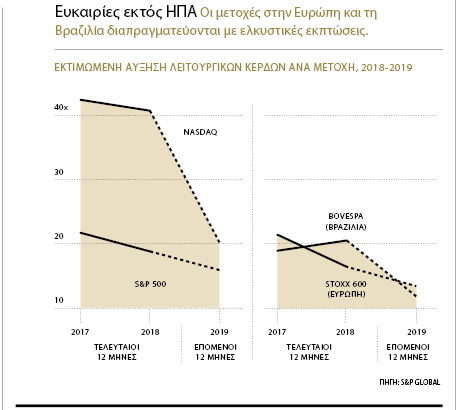

ΕΤΑΙΡΕΙΕΣ ΣΤΟΝ ΥΠΟΛΟΙΠΟ ΚΟΣΜΟ

Οι αγορές στην Ευρώπη και τη Λατινική Αμερική αναμένεται να αναπτυχθούν ενώ οι ΗΠΑ επιβραδύνουν.

Όσον αφορά τον υπόλοιπο κόσμο, οι επενδυτές εξετάζουν περιοχές που βρίσκονται σε άλλο στάδιο του οικονομικού κύκλου σε σχέση με τις ΗΠΑ, ελπίζοντας να επωφεληθούν από την επιτάχυνσή τους όταν η εγχώρια οικονομία αρχίσει να συρρικνώνεται. Τα ευρωπαϊκά χρηματιστήρια υπολείπονται συνεχώς των αμερικανικών κατά τη διάρκεια της τρέχουσας ανόδου και η Malik της Nuveen πιστεύει ότι η Saint-Gobain, ένας όμιλος οικοδομικών υλικών, έχει χώρο για να αναπτυχθεί. Με μόλις το 13% των εσόδων της να προέρχεται από τη Βόρεια Αμερική, η εταιρεία είναι καλά προστατευμένη από την οποιαδήποτε επιβράδυνση της αμερικανικής αγοράς ακινήτων θα μπορούσε να προκύψει από τα επιτόκια, κάτι για το οποίο ο ευρωπαϊκός κλάδος του real estate δεν χρειάζεται να ανησυχεί επί της παρούσης. (Οι μισές πωλήσεις της Saint-Gobain προέρχονται από ανακαινίσεις, όχι από νέες κατασκευές, προσθέτει η Malik.)

Ο Dave Eiswert, διευθυντής του T. Rowe Price Global Stock Fund, προτιμά την Essity, μια σουηδική εταιρεία παραγωγής προϊόντων όπως πάνες και χαρτιά υγείας, η οποία δεν τα έχει πάει πολύ καλά, καθώς η «συγχρονισμένη παγκόσμια ανάπτυξη» οδήγησε στα ύψη την τιμή του χαρτοπολτού. Όμως, καθώς αυτή η ανάπτυξη καθίσταται στάσιμη και τα κόστη μειώνονται, η αμυντικογενής μετοχή «πρόκειται να έχει δραματική αύξηση των κερδών της» επιπέδου 12%-15% προειδοποιεί ο Eiswert.

Ο ίδιος αγοράζει μετοχές της Airbus, η οποία βρίσκεται ενάμιση χρόνο πίσω από τον μεγάλο της αντίπαλο, την Boeing, ως προς την αύξηση των εσόδων (τα οποία σκαρφαλώνουν με ρυθμό 21% τα τελευταία τρία χρόνια στη Boeing). Η Airbus, επίσης, πωλείται με έκπτωση 15% ως προς την Boeing, με όρους εκτιμώμενου μελλοντικού λόγου τιμής προς κέρδη ανά μετοχή. «Είναι κάτι σαν Boeing 2.0, αλλά σε χαμηλότερη αποτίμηση» λέει ο Eiswert. «Και πιστεύουμε ότι σε έναν κόσμο χαμηλής ανάπτυξης οι άνθρωποι θα συνεχίσουν να πετάνε με αεροπλάνα».

Η Malik έχει εντοπίσει έναν σωσία γνωστής αμερικανικής εταιρείας, ο οποίος διατίθεται προς πώληση στη Βραζιλία. Η Arcos Dorados διαχειρίζεται τα McDonald’s σε ολόκληρη τη Λατινική Αμερική και είναι εισηγμένη στο Χρηματιστήριο της Νέας Υόρκης. Η μετοχή υπολείπεται σε απόδοση εν μέσω της αβεβαιότητας που συνδέεται με την πρόσφατη προεδρική εκλογή στη Βραζιλία. Πλέον, όπως λέει η Malik, η Arcos είναι έτοιμη να κατακτήσει ένα ακόμα μεγαλύτερο κομμάτι της Νότιας Αμερικής. Σύμφωνα με τις προβλέψεις της, η εταιρεία θα διπλασιάσει τον αριθμό των εστιατορίων της στα 4.200 μέσα στα επόμενα 10 χρόνια, με την επέκταση αυτή να τροφοδοτεί διψήφια αύξηση κερδών «για το άμεσο μέλλον». Ενώ τα McDonald’s τυγχάνουν διαπραγμάτευσης στο 24πλάσιο των κερδών, η Arcos κινείται χαμηλότερα από το 16πλάσιο. Εάν η Βραζιλία ανέβει και οι ΗΠΑ επιβραδυνθούν, όπως εκτιμά η Malik, η μετοχή της Arcos θα έχει την ευκαιρία να καλύψει το χαμένο έδαφος.

Πώς τα πήγε το Fortune: εξασφαλίζοντας κέρδη σε μια δύσκολη χρονιά

Πριν από έναν χρόνο, η επενδυτική ομάδα του Fortune επέλεξε ένα χαρτοφυλάκιο τεχνολογικών μετοχών. Η βασική μας άποψη ήταν ότι οι εταιρείες που είχαν αποδειχθεί αποτελεσματικότερες στη μόχλευση της τεχνολογίας -ανεξαρτήτως κλάδου- θα προσέφεραν τα καλύτερα αποτελέσματα στους επενδυτές.

Πώς απέδωσε εντέλει αυτή η θέση μας; Αρκετά καλά μέχρι τώρα. Κατά τη διάρκεια 12 ασυνήθιστα ασταθών μηνών, το παγκόσμιο χαρτοφυλάκιό μας (οκτώ από τις 31 μετοχές ήταν εκτός ΗΠΑ) είχε απόδοση 5,2%. Το ποσοστό αυτό ήταν καλύτερο του δείκτη MSCI World και λίγο χαμηλότερο του 6,6% που κατέγραψε ο S&P 500. Και αν εξαιρέσετε τις πέντε κινεζικές μετοχές, η απόδοση της πρόβλεψής μας ήταν ένα γενναίο 11,5%. Ιδού τι δούλεψε και τι απέτυχε από την περσινή πρόβλεψή μας:

Άνοδος του Fintech: Οι επιλογές μας με τις καλύτερες αποδόσεις ήταν χρηματοπιστωτικές μετοχές, καθώς ο κολοσσός των πιστωτικών καρτών Mastercard και η γερμανική εταιρεία επεξεργασίας πληρωμών Wirecard είχαν μια, ομολογουμένως, εκπληκτική χρονιά. Και οι δύο εταιρείες είναι ηγέτιδες δυνάμεις στην κατασκευή εργαλείων ηλεκτρονικού εμπορίου και στην αναβάθμιση ψηφιακών χρηματοπιστωτικών υποδομών, και οι επενδυτές φρόντισαν να το προσέξουν αυτό.

Η υγεία αποδίδει: Η αναμονή της εξασφάλισης έγκρισης από την Υπηρεσία Τροφίμων και Φαρμάκων των ΗΠΑ για το φάρμακο της Sage Therapeutics κατά της επιλόχειας κατάθλιψης έδωσε ώθηση στην τιμή της μετοχής της. Εν τω μεταξύ, η Intuitive Surgical συνέχισε να καταγράφει μεγάλα κέρδη στην αγορά χάρη στη ρομποτική τεχνολογία. Το χειρουργικό της σύστημα da Vinci συμβάλλει στη μείωση του χρόνου μεταχειρουργικής ανάρρωσης και του κόστους, και έχει γίνει εξαιρετικά δημοφιλές μεταξύ των νοσοκομειακών πελατών.

Αναστάτωση στην τεχνολογία: Δεν προβλέψαμε την κρίση με το ζήτημα της ιδιωτικότητας στο Facebook, η μετοχή του οποίου καταγράφει απώλειες 15% από τότε που την επιλέξαμε (και που πάλι θεωρούμε ότι είναι ελκυστική). Οι φόβοι ως προς το πώς ένας εμπορικός πόλεμος ΗΠΑ-Κίνα μπορεί να αποδιοργανώσει την εφοδιαστική αλυσίδα στον χώρο της τεχνολογίας έπληξαν τους κατασκευαστές τσιπ, συμπεριλαμβανομένων και δύο που είχαμε προτείνει, τις Applied Materials και Infineon.

Και που λες… η Κίνα: Οι ανησυχίες για το εμπόριο μαζί με μια επιβράδυνση της ανάπτυξης του ΑΕΠ πίεσαν προς τα κάτω τις περισσότερες κινεζικές μετοχές φέτος και καθεμιά από τις πέντε κινεζικές επιλογές μας έχασε τουλάχιστον 13% της αξίας της. Η μετοχή που επλήγη χειρότερα είναι η AAC Technologies, που φτιάχνει haptics για κινητά τηλέφωνα.

Το άρθρο δημοσιεύεται στο Fortune Δεκεμβρίου που κυκλοφορεί στα περίπτερα

Διαβάστε ακόμη:

Eπενδυτικός Οδηγός: Τι έγινε το 2018 και ποια είναι τα ανοιχτά μέτωπα του 2019