JP Morgan: 1 δισ. λόγοι χαράς για το ΧΑ τον Σεπτέμβριο – «Αγκάθι» ο MSCI, ποιες μετοχές θα τα καταφέρουν

Ελλάδα «ψηφίζει» η JP Morgan για το 2026, προβλέποντας εισροές 1 δισ. δολαρίων για το ελληνικό χρηματιστήριο τον ερχόμενο Σεπτέμβριο, λόγω της αναβάθμισης από τη Stoxx, που ευνοεί κυρίως τις τράπεζες.

Ωστόσο, ο αμερικανικός οίκος προειδοποιεί για το «αγκάθι» του MSCI τον Μάιο του 2027, όταν η μετάβαση στις ανεπτυγμένες αγορές ενδέχεται να περιορίσει τη ρευστότητα.

Και είναι λογικό αυτό υπό μία έννοια, δεδομένου ότι η στάθμιση από το 4% των αναδυόμενων αγορών θα πάει στο 0,38% του MSCI Europe… με τη ΔΕΗ, την Allwyn και τις τράπεζες, ωστόσο, να δύνανται να σώσουν την παρτίδα της αναβάθμισης.

Ειδικότερα, η Stoxx ανακοίνωσε ότι η Ελλάδα θα αναταξινομηθεί από αναδυόμενη (EM) σε ανεπτυγμένη αγορά (DM), με ισχύ από την έναρξη των συναλλαγών της 22ας Σεπτεμβρίου 2026.

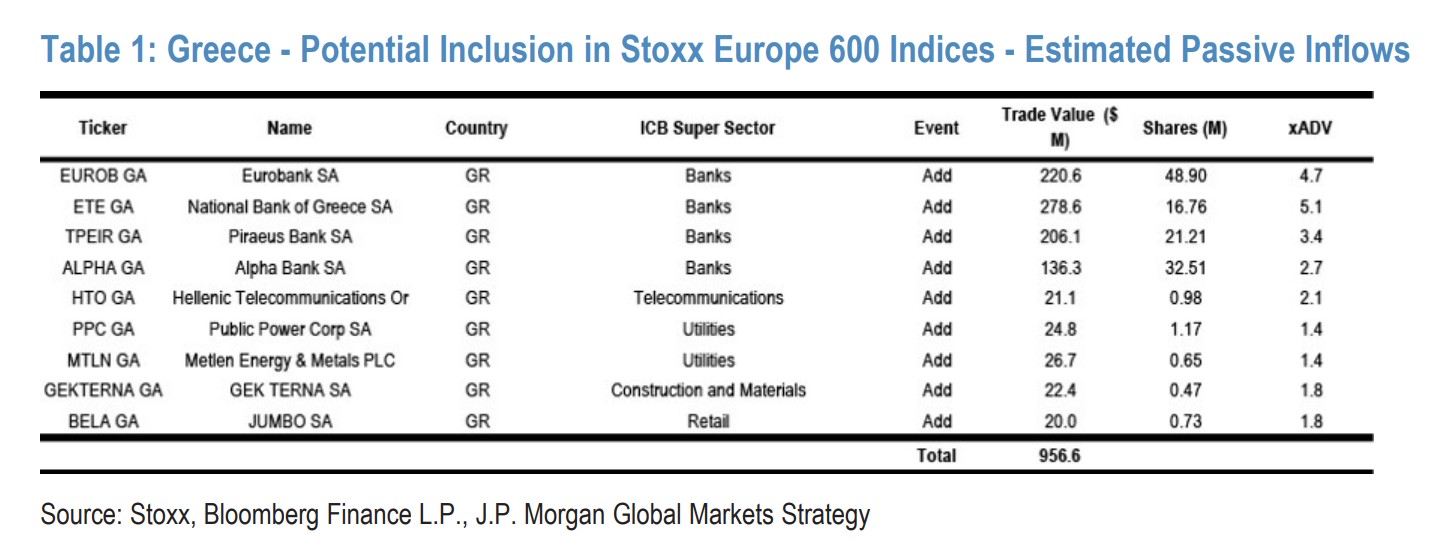

Μάλιστα, σύμφωνα με την JP Morgan, στον απόηχο αυτή της αναβάθμισης οι εισροές θα φτάσουν σχεδόν το 1 δισ. δολ. (957 εκατ).

Όπως επισημαίνει ο αμερικανικός οίκος, η Ελλάδα βρισκόταν ήδη στη λίστα παρακολούθησης για πιθανή αναβάθμιση, οπότε η ανακοίνωση της περασμένης Δευτέρας δεν αποτέλεσε ιδιαίτερη έκπληξη για τους περισσότερους συμμετέχοντες στην αγορά.

«Και παρότι έχουμε εκφράσει σαφή δυσαρέσκεια για τη μετακίνηση της Ελλάδας από τις ανεπτυγμένες στις αναδυόμενες Αγορές στον MSCI, η αναβάθμιση από τη STOXX αποτελεί καθαρά θετική εξέλιξη, δεδομένου ότι πολύ λίγοι επενδυτές παρακολουθούν τα προϊόντα EM της STOXX» συμπληρώνει η JP Morgan.

Η ένταξη της Ελλάδας στον δείκτη STOXX Europe 600 λοιπόν είναι καθαρά θετική. Σχεδόν το 90% των εισροών προέρχεται από τις τέσσερις μεγάλες τράπεζες που εισέρχονται στον δείκτη STOXX Banks (SX7E), ενώ καμία από τις πέντε μη τραπεζικές εταιρείες δεν αναμένεται να δει εισροές άνω των 30 εκατ. δολαρίων. Συνολικά, εκτιμάται ότι η αναβάθμιση της STOXX είναι θετική κυρίως για τις ελληνικές τράπεζες.

Σημειωτέον, μετά την πτώση που ακολούθησε το ράλι Ιανουαρίου-Φεβρουαρίου και την αναταραχή λόγω του πολέμου στο Ιράν, οι επενδυτές αναζητούν μετοχές με καταλύτες πέρα από τα συνηθισμένα και σύμφωνα με την JP Morgan ένα γεγονός δείκτη μεγέθους 3-5 φορές του μέσου ημερήσιου όγκου συναλλαγών (ADV) βοηθά στην πλήρωση αυτού του κριτηρίου.

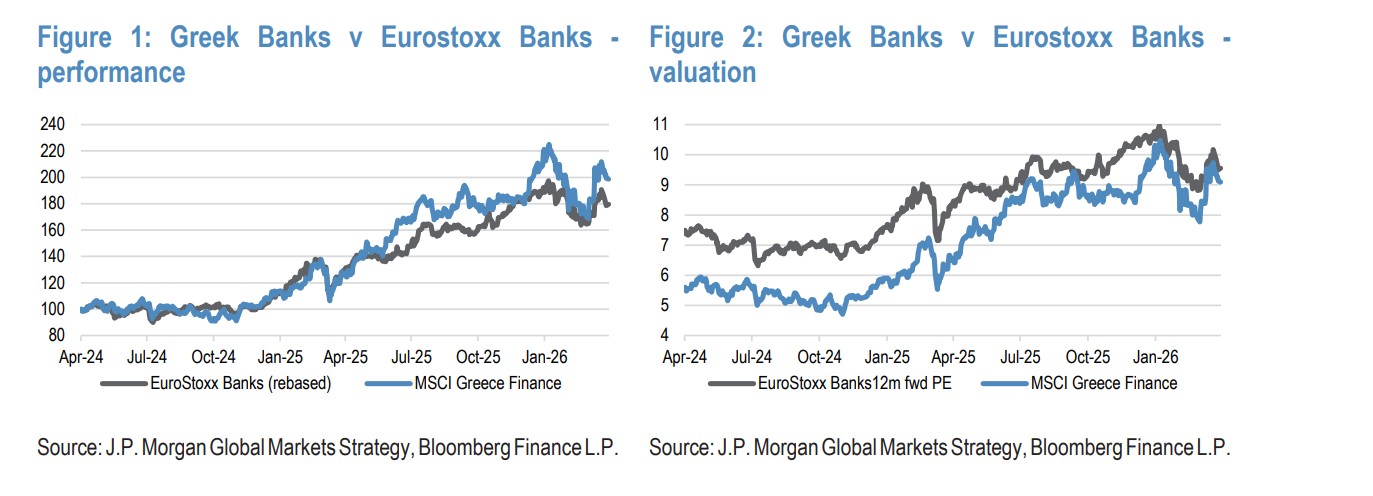

Επιπλέον, με δεδομένη την ανακοίνωση ότι η ΔΕΗ επιχειρεί να αντλήσει 4 δισ. ευρώ σε μετοχικό κεφάλαιο, η ελληνική αγορά θα μπορούσε να ωφεληθεί από εξωτερική ζήτηση. Το discount των ελληνικών τραπεζών έναντι των ευρωπαϊκών έχει σαφώς περιοριστεί τα τελευταία χρόνια και πλέον είναι μόλις 5% χαμηλότερο σε όρους προσδοκώμενου δείκτη P/E 12 μηνών, έναντι μέσου discount 17% τα τελευταία δύο χρόνια.

Παράλληλα, το μακροοικονομικό περιβάλλον παραμένει ευνοϊκό, με ρυθμούς ανάπτυξης του ΑΕΠ υψηλότερους από τον μέσο όρο της Ευρωζώνης τόσο για το 2025 όσο και για τις προβλέψεις του 2026. Η Νέα Δημοκρατία, η κεντροδεξιά κυβέρνηση, διατηρεί προβάδισμα στις δημοσκοπήσεις ενόψει των εκλογών του καλοκαιριού του 2027 – κάτι που εκτιμάται ότι οι περισσότεροι επενδυτές θεωρούν θετικό, λόγω της πολιτικής και θεσμικής σταθερότητας.

Ο λόγος της δυσαρέσκειας

Πέρα από τα παραπάνω, όπως αναφέρει η JP Morgan, «ο Σεπτέμβριος έρχεται νωρίτερα από τον Μάιο του 2027, ωστόσο παραμένουμε δυσαρεστημένοι λόγω της επικείμενης μετακίνησης της Ελλάδας στις ανεπτυγμένες αγορές του MSCI τον Μάιο του 2027».

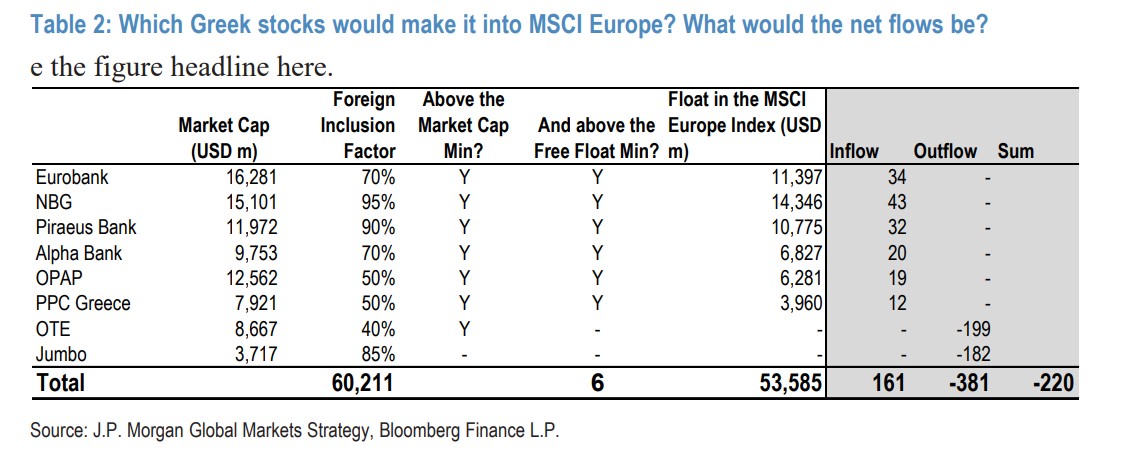

Παρ’ όλα αυτά, οι εξελίξεις στην Allwyn (πρώην ΟΠΑΠ) και η αύξηση κεφαλαίου της ΔΕΗ ενδέχεται να επιτρέψουν σε ορισμένες μη τραπεζικές εταιρείες να περάσουν το όριο του MSCI και να ενταχθούν στον βασικό δείκτη DM. Η Ελλάδα θα εισέλθει στον MSCI Europe με 6 μετοχές, από 8 που διαθέτει σήμερα στις EM.

Πιο συγκεκριμένα, μόνο έξι μετοχές πληρούν τα κριτήρια κεφαλαιοποίησης και ελεύθερης διασποράς (free float) για να ενταχθούν στον MSCI Europe.

Αυτές είναι οι τέσσερις συστημικές τράπεζες (Eurobank, Εθνική, Πειραιώς, Alpha Bank), ο ΟΠΑΠ και η ΔΕΗ (PPC).

Οι «χαμένοι»: Ο ΟΤΕ και η Jumbo φαίνεται να μένουν εκτός του δείκτη ανεπτυγμένων αγορών, καθώς δεν πληρούν τα ελάχιστα όρια που θέτει ο MSCI (ο ΟΤΕ λόγω free float και η Jumbo λόγω κεφαλαιοποίησης στον συγκεκριμένο πίνακα).

Σε ό,τι αφορά τις εισροές και τις εκροές, οι 6 μετοχές που εντάσσονται θα έχουν συνολικές εισροές 161 εκατ. δολάρια, ωστόσο, οι εκροές από τις μετοχές που μένουν εκτός (ή υποβαθμίζονται από το καθεστώς των Αναδυόμενων Αγορών) ανέρχονται σε 381 εκατ. δολάρια (199 εκατ. από τον ΟΤΕ και 182 εκατ. από την Jumbo).

Επομένως, το συνολικό αποτέλεσμα για την ελληνική αγορά είναι αρνητικό κατά 220 εκατ. δολάρια.

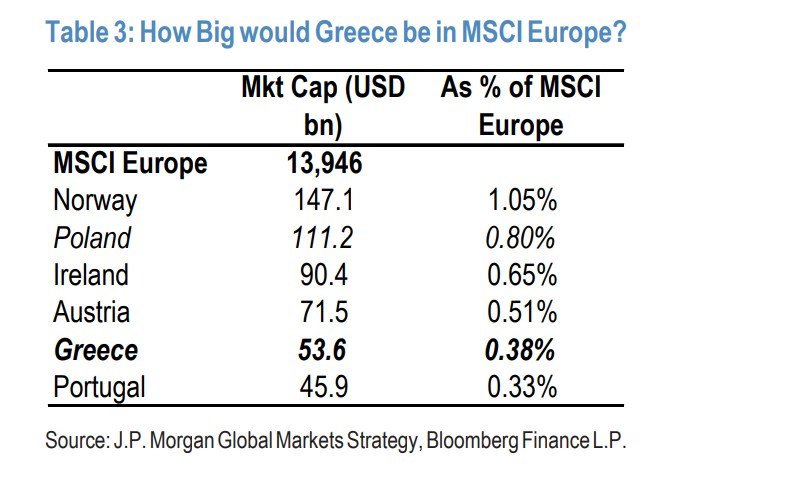

Η στάθμιση της Ελλάδας θα είναι 38 μονάδες βάσης στον MSCI Europe, μικρότερη από της Αυστρίας (51 μ.β.) και της Ιρλανδίας (65 μ.β.), αλλά μεγαλύτερη από της Πορτογαλίας (33 μ.β.).

«Εκτιμούμε καθαρές εκροές 220 εκατ. δολαρίων, με εισροές 161 εκατ. από τις 6 μετοχές που μετακινούνται στις DM έναντι εκροών 381 εκατ» αναφέρει η JP Morgan και συμπληρώνει: «Η υποβάθμιση της σημασίας της αγοράς από πάνω από 4% στον MSCI EMEA EM σε κάτω από 30 μονάδες βάσης στον MSCI Europe / 5 μονάδες βάσης στον MSCI World είναι πιθανό να μειώσει τον αριθμό των επενδυτών που παρακολουθούν την αγορά».

Η μετάβαση από μια επενδυτική βάση EM σημαίνει απώλεια εστίασης για τις ελληνικές μετοχές, καθεμία από τις οποίες είναι μικρή. «Θυμόμαστε ότι όταν η Ελλάδα αναβαθμίστηκε σε DM το 2001, το ενδιαφέρον για την αγορά μειώθηκε απότομα» καταλήγει ο επενδυτικός οίκος.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Αναπτυξιακός νόμος: Έως 30 Ιουνίου αιτήσεις για επενδύσεις 450 εκατ. ευρώ

- Νέες επενδύσεις 320 εκατ. ευρώ στην Ελλάδα: 700 θέσεις εργασίας και ισχυρή στροφή στη Βόρεια Ελλάδα

- Μητσοτάκης σε Τασούλα: Η ελληνική κυβέρνηση έχει κάνει το καλύτερο για να στηρίξει τα ελληνικά νοικοκυριά