Μετοχές και funds: Κυνηγώντας το τέλειο χαρτοφυλάκιο

Από τους Rey Mashayekhi και Anne Sraders

Οι αµερικανικές χρηµαταγορές συνεχίζουν να ίπτανται ψηλά. Γιατί, όµως, οι επενδυτές συµπεριφέρονται λες και ο ουρανός πρόκειται να πέσει στη… γη;

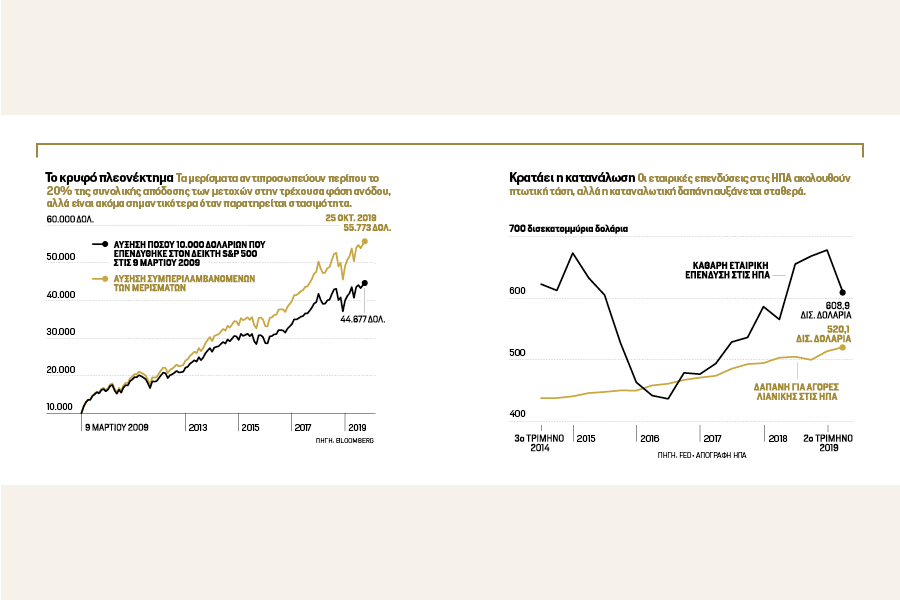

Είναι αλήθεια ότι ο δείκτης S&P 500 ξεπέρασε πολλές φορές το όριο των 3.000 µονάδων την τελευταία χρονιά. Το ίδιο ισχύει και για τον Dow Jones, ο οποίος υπερβαίνει τακτικά το επίπεδο των 27.000 µονάδων. Και το γεγονός αυτό καλλιεργεί σε κάποιους παρατηρητές τη βεβαιότητα ότι η τρέχουσα ανοδική πορεία της αγοράς µπορεί να συνεχιστεί.

Ωστόσο, τα συνεχή σκαµπανεβάσµατα αφηγούνται µια διαφορετική ιστορία. Στα µέσα Νοεµβρίου η αγορά ήταν ελάχιστα πάνω από το σηµείο όπου είχε φτάσει τον Ιανουάριο του 2018. Και η αστάθεια είναι το νέο status quo. Το 2019, µέχρι τον Οκτώβριο, διανύσαµε 37 ηµέρες στη διάρκεια των οποίων ο S&P κινήθηκε ανοδικά ή καθοδικά κατά 1% ή περισσότερο, ενώ οι αντίστοιχες ηµέρες για όλο το 2017 ήταν µόνον οκτώ. Αυτή είναι µια ένδειξη ότι πολλοί µέτοχοι είναι έτοιµοι να πατήσουν το… κουµπί «πώληση».

Αυτή η δυναµική τροφοδοτείται από µακροοικονοµικά εµπόδια, συµπεριλαµβανοµένων των εµπορικών πολέµων µεταξύ των δύο µεγαλύτερων οικονοµιών του κόσµου, καθώς και ενδείξεων παγκόσµιας επιβράδυνσης. Δεν χρειάζεται κάτι παραπάνω από ένα «τιτίβισµα» από τον Λευκό Οίκο ή µια αµφιλεγόµενη δήλωση από τον διοικητή της Fed για να ανέβουν ή να πέσουν ραγδαία οι δείκτες. Κάποιοι επενδυτές αποχωρούν εντελώς από τη χρηµατιστηριακή αγορά. Τον Σεπτέµβριο η AllianceBernstein ανακοίνωσε ότι οι επενδυτές απέσυραν µετοχές αξίας-ρεκόρ 1,1 τρισεκατοµµυρίου δολαρίων τους τελευταίους 12 µήνες, διοχετεύοντας το µεγαλύτερο µέρος του ποσού αυτού σε οµόλογα και funds.

«Γενικά, η αγορά είναι στάσιµη ή κινείται µετρίως ανοδικά εδώ και δύο χρόνια περίπου και το επίπεδο αισιοδοξίας έχει µειωθεί δραµατικά» λέει ο Andrew Slimmon, γενικός διευθυντής και επικεφαλής διαχειριστής χαρτοφυλακίου στη Morgan Stanley Investment Management.

Καθώς εισερχόµαστε στο 2020, η αβεβαιότητα κυριαρχεί. Η εξαιρετικά κρίσιµη εκλογική αναµέτρηση στις ΗΠΑ θα µπορούσε να αναδιαµορφώσει τις εµπορικές σχέσεις ΗΠΑ – Κίνας, το ρυθµιστικό τοπίο για τις χρηµατοπιστωτικές υπηρεσίες και την ιατροφαρµακευτική περίθαλψη. Μένει να φανεί κατά πόσο οι πολλές µειώσεις επιτοκίων το δεύτερο µισό του 2019 από τη Fed (παράλληλα µε παρεµφερείς κινήσεις άλλων κεντρικών τραπεζών) θα συνδράµουν στη διατήρηση της χρονικά µακροβιότερης οικονοµικής επέκτασης στην Ιστορία. «Θα είναι αρκετό αυτό για να ανατρέψει το σκηνικό της επιβραδυνόµενης ανάπτυξης;» αναρωτιέται η Saira Malik, επικεφαλής στο Τµήµα Διαπραγµάτευσης Παγκοσµίων Μετοχών στη Nuveen. «Ή µήπως εισερχόµαστε σε µια περίοδο κατά την οποία αυτή η σταδιακή πτώση θα συνεχιστεί µέχρι να γίνει, εντέλει, υφεσιακή;».

Αντιµέτωποι µε αυτό το ερώτηµα, οι περισσότεροι επαγγελµατίες επενδυτές αποφεύγουν να χρησιµοποιήσουν τη λέξη «ύφεση». Καµία από τις περισσότερες από είκοσι πηγές που µίλησαν στο Fortune για τις ανάγκες του παρόντος άρθρου δεν προέβλεψε µια ευρείας κλίµακας οικονοµική πτώση ή ύφεση µέσα στους επόµενους δώδεκα µήνες. Και καµία δεν είπε ότι προβλέπει το είδος εκείνο των «φουσκών» στα στοιχεία ενεργητικού που προηγήθηκαν των κραχ του 2001 και του 2007. Η καταναλωτική δαπάνη, η οποία αντιπροσωπεύει το 70% του ΑΕΠ της χώρας, δεν µοιάζει να εµφανίζει τάσεις ελάττωσης , ιδιαίτερα όταν η ανεργία βρίσκεται σε ιστορικό χαµηλό 50ετίας. Σύµφωνα µε τις περισσότερες προβλέψεις, η αµερικανική οικονοµία θα αναπτυχθεί µε ρυθµό 2% του χρόνου.

Και πάλι, όµως, ακόµα και αυτή η µετριοπαθής πρόβλεψη ίσως είναι υπερβολικά αισιόδοξη. Εντείνεται η ανησυχία ότι η παρανοϊκή πολιτική εµπορίου της τρέχουσας αµερικανικής κυβέρνησης και η εχθρότητα προς τη µετανάστευση, σε συνδυασµό µε τη ραγδαία αύξηση του οµοσπονδιακού χρέους, ίσως θέσουν επιπλέον περιορισµούς στην ανάπτυξη. Αν το συνδυάσετε αυτό µε τις ιστορικά υψηλές τιµές των µετοχών και την επιβράδυνση των εταιρικών κερδών, καταλαβαίνετε γιατί οι πηγές µας δεν εκφράζουν, στην πλειονότητά τους, ιδιαίτερη αισιοδοξία για το µέλλον. «Νοµίζω ότι οι άνθρωποι πρέπει να αναµένουν χαµηλότερες αποδόσεις στο µέλλον» λέει ο Ron Temple, γενικός διευθυντής και επικεφαλής αµερικανικών µετοχών στη Lazard Asset Management. «Η ανάπτυξη των κερδών είναι πιο περιορισµένη όταν εισέρχεσαι στο 11ο συνεχόµενο έτος επέκτασης».

Άλλοι υποστηρίζουν ότι η ανησυχία σχετικά µε την επιβράδυνση της ανάπτυξης µακροπρόθεσµα θα µπορούσε, παραδόξως, να τροφοδοτήσει ταχύτερα την ανάπτυξη βραχυπρόθεσµα ειδικά όταν επίκειται η εκστρατεία επανεκλογής του τωρινού προέδρου των ΗΠΑ. Ο Slimmon της Morgan Stanley λέει ότι η αγορά θα µπορούσε να κινηθεί ανοδικά εάν, για παράδειγµα, ο Πρόεδρος των ΗΠΑ έκλεινε γρήγορα µια εµπορική συµφωνία µε την Κίνα.

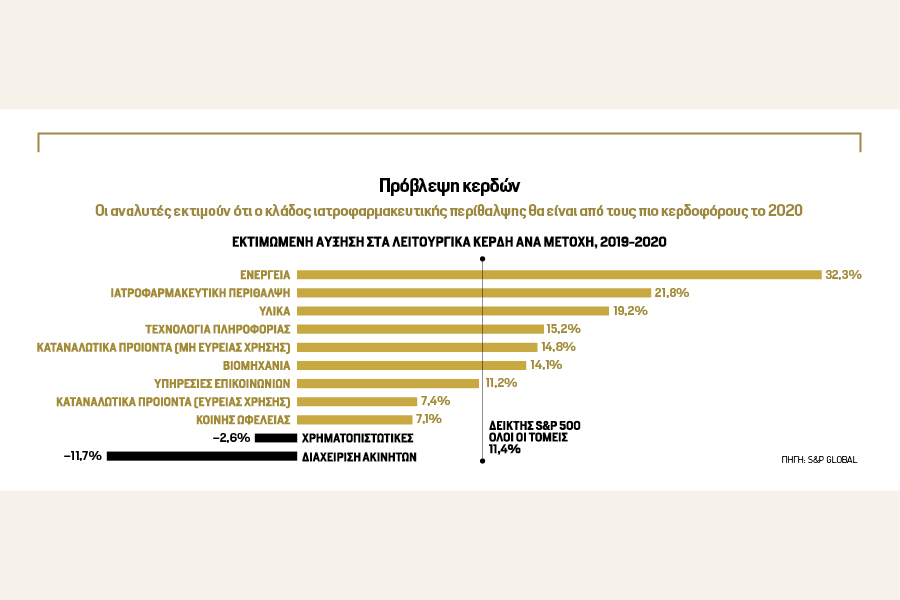

Σε κάθε περίπτωση, ακόµα και αν οι επενδυτές δεν έχουν να περιµένουν κάτι καλύτερο από µετοχές µέτριας απόδοσης, θα υπάρξουν αρκετές ευκαιρίες για να βγάλουν λεφτά. Κάποιες από αυτές βρίσκονται σε τοµείς που είναι λιγότερο εκτεθειµένοι, όπως η τεχνολογία και τα καταναλωτικά αγαθά. Άλλες εντοπίζονται στον χρηµατοπιστωτικό και τον ιατροφαρµακευτικό κλάδο, όπου πολλές µετοχές είναι υποτιµηµένες.

Με όλα αυτά κατά νου, ιδού 27 µετοχές και δύο διαπραγµατεύσιµα αµοιβαία κεφάλαια που αφήνουν υποσχέσεις για το εγγύς µέλλον. Οι περισσότερες αναµένεται να τα πάνε καλά ακόµα και αν η οικονοµία παραµείνει στάσιµη. Μερικές από τις εταιρείες αποτελούν «τολµηρά στοιχήµατα» γι’ αυτούς που αισθάνονται πιο αισιόδοξοι για την αγορά ή την οικονοµία: τους θαρραλέους της νέας δεκαετίας.

ΜΕΤΟΧΕΣ ΕΤΑΙΡΕΙΩΝ ΤΕΧΝΟΛΟΓΙΑΣ

Τα µεγαλύτερα ονόµατα δεν προσφέρουν κατ’ ανάγκην τα µεγαλύτερα κέρδη.

Οι µετοχές των µεγαλύτερων εταιρειών τεχνολογίας (Google, Amazon, Apple, Facebook και Microsoft) έχουν εντυπωσιακά ανοδική πορεία την τελευταία δεκαετία. Αλλά το 2019 είναι µάλλον η χρονιά κατά την οποία οι εταιρείες έχασαν την αύρα που είχαν. Αυτές οι κορυφαίες εταιρείες αντιµετωπίζουν αυξανόµενο ρυθµιστικό έλεγχο αναφορικά µε τις ανησυχίες για την προστασία της ιδιωτικής ζωής, τόσο στις ΗΠΑ όσο και στην Ευρώπη, παράλληλα µε τις δηµόσιες εκκλήσεις από όλο το πολιτικό φάσµα για διάσπαση των εταιρειών. «Θα µπορούσαν να υπάρξουν σηµαντικές επιπτώσεις στον κλάδο της τεχνολογίας, ανάλογα µε την έκβαση των εκλογών ή µε το ποιος κερδίζει το χρίσµα των Δηµοκρατικών» σηµειώνει η Malik της Nuveen. Και οι εµπορικές εντάσεις απειλούν τις πελατειακές βάσεις και τις αλυσίδες εφοδιασµού ορισµένων εταιρειών.

Το συµπέρασµα είναι ότι η επιλογή των νικητών σε αυτό τον τοµέα γίνεται όλο και πιο δύσκολη. Πάρτε, για παράδειγµα, τον κλάδο των ηµιαγωγών. Αυτή η φιλοκυκλική βιοµηχανία είναι έτοιµη για ανάκαµψη, µε τη ζήτηση να ενισχύεται από τις καινοτοµίες στα smartphones και την επικείµενη ανάπτυξη των ασύρµατων δικτύων 5G. Αλλά η γεωπολιτική των σχέσεων ΗΠΑ – Κίνας κάνει τη ζωή δύσκολη για κάποιους κατασκευαστές τσιπ. Ένα ασφαλέστερο στοίχηµα είναι η Synopsys, της οποίας το λογισµικό αυτοµατοποίησης ηλεκτρονικών δεδοµένων χρησιµοποιείται από τους ηµιαγωγούς για τον σχεδιασµό τσιπ, και η οποία δεν αντιµετωπίζει την πρόκληση των δασµών. Η εταιρεία διατηρεί την εµπιστοσύνη των πελατών της µε τριετή µη ακυρώσιµα συνδροµητικά συµβόλαια, τα οποία συµβάλλουν στην εξασφάλιση των πωλήσεών της από περιόδους ύφεσης. Και η τεχνολογία της συνοδεύεται από µια απότοµη καµπύλη µάθησης για µηχανικούς, γεγονός το οποίο ενισχύει τον ρυθµό ανανέωσής της. Αυτό «παράγει απτά αποτελέσµατα» λέει η Lori Keith, η οποία διαχειρίζεται το ύψους 4,2 δισεκατοµµυρίων δολαρίων Parnassus Mid Cap Fund. Η επόµενη «λεωφόρος ανάπτυξης» της Synopsys, αναφέρει η Keith, είναι ο τοµέας της αυτοκινητοβιοµηχανίας που εξαρτάται όλο και περισσότερο από τσιπ και λογισµικό.

Ένα άλλο πολλά υποσχόµενο ποντάρισµα είναι η ASML, µια ολλανδική εταιρεία που παράγει εξαρτήµατα για κατασκευαστές ηµιαγωγών. Ο James Gautrey, διευθυντής Χαρτοφυλακίου στην εταιρεία διαχείρισης περιουσιακών στοιχείων Schroders (που διαχειρίζεται περιουσιακά στοιχεία 565,5 δισεκατοµµυρίων δολαρίων), πιστεύει ότι τα εµπόδια στο εµπόριο δεν θα επηρεάσουν µακροπρόθεσµα τον τοµέα γενικότερα και την ASML ειδικότερα, την οποία θεωρεί µια κλασική µετοχή «10ετούς διατήρησης κατ’ ελάχιστον». Η ASML αναµένεται να αυξήσει τα έσοδά της κατά 13% το οικονοµικό έτος 2020, και ο Gautrey βλέπει ακόµα πιο θετικές προοπτικές.

Ο κολοσσός τηλεπικοινωνιών και hardware Cisco παρουσιάζει πτώση τώρα τελευταία στην αγορά, µε τη µετοχή της να κινείται στο 15πλάσιο των εκτιµώµενων κερδών του οικονοµικού έτους 2020. (Ο µέσος όρος του κλάδου είναι άνω του 20πλάσιου.) Όµως, το τεράστιο χαρτοφυλάκιο προϊόντων και πατεντών της Cisco στον εξοπλισµό δικτύωσης είναι σε θέση να επωφεληθεί από την άνοδο του 5G και τον αυξανόµενο ενθουσιασµό για το Διαδίκτυο των Πραγµάτων.

Οι διαχειριστές χρήµατος είναι σίγουρο ότι δεν εγκαταλείπουν τα µεγαλύτερα ονόµατα της τεχνολογίας. Ο Matt Benkendorf, επικεφαλής Πληροφοριών της εταιρείας διαχείρισης στοιχείων ενεργητικού Vontobel Quality Growth, λέει ότι οι αναταράξεις αναφορικά µε την προστασία των προσωπικών δεδοµένων δεν θα πρέπει να διώξουν τους επενδυτές µακριά από την Alphabet, της οποίας τα εποπτικά ζητήµατα «δεν είναι τόσο περίπλοκα όσο εκείνα της Facebook». Ο Benkendorf πιστεύει ότι η εταιρεία βρίσκεται µπροστά από τον κλάδο της ως προς την προσαρµογή του επιχειρηµατικού της µοντέλου για να δώσει στους καταναλωτές περισσότερο έλεγχο επί των δεδοµένων τους, µια εξέλιξη που θα βοηθήσει την Alphabet να προστατεύσει την απίστευτα κερδοφόρα διαφηµιστική της δραστηριότητα από τις ρυθµιστικές αρχές. Άλλοι επενδυτές είναι ενθουσιασµένοι µε το χαρτοφυλάκιο επιχειρήσεων της Alphabet που βασίζονται στην έρευνα & ανάπτυξη. Ο Gary Robinson, διευθυντής του US Equity Growth Fund της Baillie Gifford, θεωρεί την αυτόνοµη οδήγηση µία από τις «πιο επιδραστικές» τάσεις στην τεχνολογία. Ο ίδιος πιστεύει ότι η έκθεση της Alphabet σε αυτόν τον κλάδο µέσω του project αυτόνοµης αυτοκίνησης της Waymo είναι ένας όλο και πιο επιτακτικός λόγος για να έχει κάποιος µετοχές της.

Με την τιµή της µετοχής της να έχει αυξηθεί κατά 40% φέτος, κανείς δεν µπορεί να αποκαλέσει τη Microsoft «κρυφό διαµάντι». Ωστόσο, οι αναλυτές εξακολουθούν να βλέπουν τεράστιες δυνατότητες ανοδικής πορείας της πλατφόρµας cloud Azure της Microsoft. Ο James Tierney, επικεφαλής Πληροφοριών Αµερικανικής Ανάπτυξης στην AllianceBernstein, πιστεύει ότι η Azure θα µπορούσε να αναπτυχθεί µε ρυθµό 40% ετησίως κατά τα επόµενα πέντε χρόνια. Και µε τις αποδόσεις των οµολόγων του Δηµοσίου να αναµένεται ότι θα παραµείνουν χαµηλές, µερικοί µέτοχοι, συµπεριλαµβανοµένου του Randy Watts, επικεφαλής Στρατηγικής Επενδύσεων στην εταιρεία ερευνών µετοχών William O’Neil, εκφράζουν την προτίµησή τους για τη µετοχή της Microsoft, καθότι προσφέρει µέρισµα 1,4%. «Πιστεύουµε ότι µια τέτοια µετοχή που µπορεί να αυξάνει τα κέρδη της και τα µερίσµατά της είναι ανταγωνιστική» λέει ο Watts.

Τολµηρό ποντάρισµα

Ναι, είναι αλήθεια ότι ο Elon Musk παράγει ατελείωτο «θόρυβο» και φιγουράρει τακτικά στα εξώφυλλα των έντυπων µέσων. Αλλά για τους επενδυτές που µπορούν να δουν πέρα από αυτό, η Catherine Wood, διευθύνουσα σύµβουλος της ARK Invest, µιας εταιρείας διαχείρισης επενδύσεων, προτείνει την «εντελώς παρεξηγηµένη» Tesla, την αγαπηµένη των shortsellers παγκοσµίως. Η Wood πιστεύει ότι το χαµηλό κόστος των µπαταριών της Tesla, τα τσιπ τεχνητής νοηµοσύνης που σχεδιάζει και τα δεδοµένα που έχει συγκεντρώσει από 10-12 δισεκατοµµύρια µίλια οδήγησης των πελατών της προσφέρουν στην εταιρεία ένα ανταγωνιστικό πλεονέκτηµα στα ηλεκτρικά οχήµατα, τα οποία, όπως προβλέπει η Wood, θα αντιπροσωπεύουν το 30% των νέων πωλήσεων αυτοκινήτων µέχρι το 2023.

Διαβάστε ακόμη: Οικονομία και επενδύσεις: Απότομη προσγείωση ή συγχρονισμένη ανάκαμψη το 2020;

ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΕΣ ΜΕΤΟΧΕΣ

Σε έναν κλάδο που αντιµετωπίζει εµπόδια, οι µετοχές εταιρειών προσανατολισµένων προς τους καταναλωτές φαίνονται να έχουν ισχυρότερες προοπτικές σε σχέση µε εκείνες που είναι προσανατολισµένες προς τη Γουόλ Στριτ.

Οι µετοχές των χρηµατοπιστωτικών εταιρειών συνήθως τυγχάνουν διαπραγµάτευσης σε έκπτωση σε σχέση µε την ευρύτερη αγορά, καθώς αφορούν έναν έντονα ρυθµιζόµενο κλάδο που παρουσιάζει επιβράδυνση. Σήµερα η διαφορά αυτή φαντάζει σαν ένα συνεχώς διευρυνόµενο χάσµα. Οι χρηµατοπιστωτικές µετοχές του δείκτη S&P 500 τυγχάνουν διαπραγµάτευσης σε επίπεδο 13πλάσιο των εκτιµώµενων κερδών του 2020 στις αρχές Νοεµβρίου, ενώ το αντίστοιχο νούµερο για τον δείκτη ήταν 18.

Οι αναλυτές αναµένουν µείωση των κερδών την ερχόµενη χρονιά. Η στροφή της Fed προς χαµηλά επιτόκια παρεµποδίζει την ικανότητα των τραπεζών να εξασφαλίσουν εισόδηµα από τόκους. Εταιρείες εστιασµένες στην επενδυτική τραπεζική όπως η Goldman Sachs και η Morgan Stanley έχουν δεχθεί πλήγµατα στην κερδοφορία τους, καθώς οι βασισµένες στην τεχνολογία καινοτοµίες έχουν αποσαθρώσει τα περιθώρια κέρδους τους στις χρηµατοπιστωτικές αγορές και στο trading. Και όλος ο κλάδος τείνει να τα πηγαίνει χειρότερα σε περίπτωση ύφεσης. «Οι τράπεζες φαίνονται φτωχές, αλλά έχουν περισσότερα εµπόδια µπροστά» λέει η Olivia Engel, στέλεχος στη State Street Global Advisors. Σε αυτό κάποιοι επενδυτές απαντούν: Τολµήστε. «Οι αγορές έχουν υποτιµήσει τις τράπεζες λόγω του κίνδυνου µιας ύφεσης» λέει ο Nathan Thooft, επικεφαλής παγκόσµιας κατανοµής στοιχείων ενεργητικού στη Manulife Asset Management. «Όσο η οικονοµία δεν εισέρχεται σε ύφεση και έχεις κάποια ανάπτυξη της πίστης, οι τράπεζες θα έχουν οφέλη».

Προς το παρόν αυτά τα οφέλη φαίνεται πιθανότερο να προκύψουν από εταιρείες προσανατολισµένες προς τους καταναλωτές, παρά από εταιρείες που κλείνουν συµφωνίες για τη Γουόλ Στριτ. Η Bank of America έχει σταθερή ανάπτυξη κερδών υπό την ηγεσία του CEO Brian Moynihan, ο οποίος κατάφερε να αυξήσει τα έσοδα διατηρώντας υπό έλεγχο τα κόστη. Η BofA έχει δαπανήσει δεκάδες δισεκατοµµύρια δολάρια για να αναπτύξει και να αναβαθµίσει τις τεχνολογικές υποδοµές της, ανοίγοντας εκατοντάδες νέα υποκαταστήµατα.

Άλλοι επενδυτές εντοπίζουν αξία σε περιφερειακές τράπεζες, όπου οι διαφορές µεταξύ των τοπικών αγορών αναδεικνύουν σε περίοπτη θέση τις µετοχές των τραπεζών µε κορυφαία απόδοση. «Μπορείς πολύ πιο εύκολα να ξεχωρίσεις τους καλύτερους από τους χειρότερους στον χώρο των περιφερειακών τραπεζών» λέει ο Don Townswick, διευθυντής Στρατηγικής Μετοχών στην Conning, µια εταιρεία διαχείρισης στοιχείων ενεργητικού που δραστηριοποιείται στον ασφαλιστικό κλάδο. Η Citizens Financial Group, µε έδρα στην Πρόβιντενς, έχει χιλιάδες υποκαταστήµατα και µηχανήµατα αυτόµατων συναλλαγών σε 11 Πολιτείες, κυρίως στο βορειοανατολικό τµήµα των ΗΠΑ, όπου µια ισχυρή οικονοµία αναµένεται να τροφοδοτήσει µια σταθερή ανάπτυξη. Όµως, οι µετοχές της τυγχάνουν διαπραγµάτευσης µόλις στο 10πλάσιο των εκτιµώµενων κερδών για το οικονοµικό έτος 2020.

Πιο δύσκολος είναι ο χώρος της διαχείρισης επενδύσεων, όπου ο έντονος ανταγωνισµός οδηγεί τους παρόχους σε µείωση τελών και προµηθειών. Οι µέτοχοι της Charles Schwab είδαν τις µετοχές της εταιρείας να µειώνονται σχεδόν κατά 11% τους τελευταίους 12 µήνες, παρόλο που η Schwab σηµείωσε διψήφιο ποσοστό αύξησης εσόδων και κερδών. Ο Tierney της AllianceBernstein πιστεύει ότι η συγκεκριµένη µετοχή είναι ευκαιρία. «Τη θεωρούµε την Amazon του χρηµατοπιστωτικού κόσµου» λέει. «Το κόστος εξυπηρέτησης των πελατών τους είναι χαµηλότερο από οποιαδήποτε άλλη εταιρεία του κλάδου». Αυτό θα επιτρέψει στη Schwab να µεταβεί προς τις συναλλαγές χωρίς προµήθεια πιο εύκολα σε σχέση µε ανταγωνιστές της.

Με τις επιχειρήσεις να παλεύουν να προσαρµοστούν στα δεδοµένα των ψηφιακών πληρωµών, η PayPal µοιάζει άριστα εξοπλισµένη να ανταποκριθεί στις ανάγκες που προκύπτουν. Η PayPal είναι αποδεκτή από περισσότερα από τα τρία τέταρτα των 500 κορυφαίων αµερικανικών εταιρειών λιανικής πώλησης στο Διαδίκτυο και έχει µια αξιοζήλευτη θέση στις µεταφορές χρηµάτων µέσω κινητών συσκευών µε την πλατφόρµα Venmo. Η εταιρεία τυγχάνει διαπραγµάτευσης στο 29πλάσιο των εκτιµώµενων κερδών για το οικονοµικό έτος 2020. Ωστόσο, οι αναλυτές εκτιµούν ότι τα έσοδα της PayPal θα αυξηθούν κατά 17% το επόµενο έτος.

Η τρέχουσα περίοδος είναι σκληρή για τον τραπεζικό «γίγαντα» Wells Fargo µε έδρα το Σαν Φρανσίσκο, καθώς προσπαθεί να επανέλθει από τις πληγές ενός σκανδάλου ψεύτικων λογαριασµών και επιθετικών πωλήσεων. Ωστόσο, η τράπεζα επωφελείται από ένα εκτεταµένο χαρτοφυλάκιο υπηρεσιών προς τους καταναλωτές, συµπεριλαµβανοµένων στεγαστικών δανείων, δανείων αυτοκινήτων και πιστωτικών καρτών. Και µε τον Charles Scharf, πρώην διευθύνοντα σύµβουλο της BNY Mellon, στο «τιµόνι», οι επενδυτές πιστεύουν ότι η Wells Fargo θα µπορέσει να γυρίσει σελίδα. Οι µετοχές της µπορεί να τυγχάνουν διαπραγµάτευσης σε υψηλό 52 εβδοµάδων, αλλά εξακολουθούν να είναι χαµηλότερα από τον µέσο όρο του κλάδου.

ΙΑΤΡΟΦΑΡΜΑΚΕΥΤΙΚΟΣ ΚΛΑ∆ΟΣ

Το άγχος που προκαλεί το εκλογικό έτος έχει κρατήσει χαµηλά τις τιµές των µετοχών και, άρα, είναι ώρα οι επενδυτές να κυνηγήσουν προσεκτικά τις ευκαιρίες.

Ο Matt Benkendorf της Vontobel έχει ένα µήνυµα για τους επενδυτές: «Είναι εµφανές ότι ο χώρος της ιατροφαρµακευτικής περίθαλψης θα είναι στο προσκήνιο» εν όψει των εκλογών του 2020. Οι ανησυχίες σχετικά µε την πολιτική υγείας (θα υπάρξει «Medicare for All» εντέλει;) και τις τιµές των φαρµάκων (µια σειρά υποψηφίων από τον Bernie Sanders µέχρι τον Donald Trump υπόσχονται να τις µειώσουν) κυριαρχούν στο µυαλό των επενδυτών. Η ρητορική αυτή εξηγεί γιατί ο τοµέας υγείας του δείκτη S&P έχει ανέβει µόνο κατά 9% τους τελευταίους 12 µήνες, όντας πολύ πίσω από την ευρύτερη αγορά.

Άλλοι παράγοντες ευνοούν, πάντως, τον τοµέα. Η γήρανση του πληθυσµού στον ανεπτυγµένο κόσµο και η αυξανόµενη ευηµερία στις αναδυόµενες αγορές δηµιουργούν τεράστια ζήτηση που είναι αποµονωµένη από πολιτικές φουρτούνες. Το αποτέλεσµα; Ο τοµέας είναι γεµάτος από εταιρείες των οποίων οι µετοχές κινούνται σε λογικές τιµές, και οι οποίες είναι απίθανο να δοκιµαστούν από τις αποφάσεις του επόµενου Προέδρου των ΗΠΑ.Στον Eric Schoenstein, διευθύνοντα σύµβουλο και διευθυντή Χαρτοφυλακίου στη Jensen Investment Management, αρέσει η Becton Dickinson, µια εταιρεία ιατρικών συσκευών που παράγει βασικά προϊόντα χαµηλού κόστους, όπως βελόνες και σύριγγες. Η Keith της Parnassus βλέπει τεράστιο δυναµικό στην εταιρεία ιατρικής τεχνολογίας Hologic για τις συσκευές τριδιάστατης µαστογραφίας και τον υπόλοιπο εξοπλισµό προληπτικής φροντίδας που παράγουν ισχυρά και επαναλαµβανόµενα έσοδα. «Τα προϊόντα της θα παραµείνουν συναφή και αναγκαία, ανεξάρτητα από το πώς θα διαµορφωθεί το τοπίο µε το ασφαλιστικό σύστηµα» λέει η ίδια.

Οι δαπάνες για την υγεία των ζώων αυξάνονται εξίσου γρήγορα µε τις δαπάνες για την υγεία των ανθρώπων. Ο Tierney της AllianceBernstein προκρίνει τη Zoetis, που διαχωρίστηκε από τον φαρµακευτικό κολοσσό Pfizer. Ο ίδιος πιστεύει ότι η εταιρεία, η οποία παράγει φάρµακα για κατοικίδια ζώα, «καινοτοµεί περισσότερο από ό,τι οι ανταγωνιστές της».

Στον χώρο των φαρµάκων για ανθρώπους, η Malik της Nuveen προτείνει τη Merck, επισηµαίνοντας την αύξηση των εσόδων και τη σταθερή ανάπτυξη νέων προϊόντων, στα οποία περιλαµβάνονται σκευάσµατα για τη θεραπεία του HIV και της πνευµονιοκοκκικής νόσου. Η Malik εκτιµά ότι το Keytruda της Merck, που χρησιµοποιείται για τη θεραπεία ορισµένων καρκίνων, θα µπορούσε να αναδειχθεί στο κορυφαίο φάρµακο στον κόσµο µέσα στα επόµενα πέντε χρόνια, παράγοντας έσοδα ύψους 22 δισεκατοµµυρίων δολαρίων το 2024 και συµβάλλοντας στην αύξηση του περιθωρίου κέρδους µέσα στα επόµενα χρόνια.

Οι ασφαλιστές υγείας βρίσκονται στο επίκεντρο των πολιτικών αψιµαχιών στις ΗΠΑ. Εντούτοις, ο Benkendorf επισηµαίνει ότι η «εκλογική αβεβαιότητα θα δώσει στους επενδυτές την ευκαιρία να στραφούν» σε εταιρείες των οποίων οι µετοχές είναι φθηνότερες, όπως η UnitedHealth Group, που η τιµή της βρίσκεται στο 17πλάσιο των κερδών. Ο ίδιος δεν πιστεύει ότι οι πολιτικές αλλαγές θα διαταράξουν τις ασφαλιστικές εταιρείες σύντοµα, ενώ θεωρεί την UnitedHealth πρωτοπόρο στη χρήση δεδοµένων και τεχνολογίας για την «καλύτερη διαχείριση των δαπανών υγειονοµικής περίθαλψης και την επίτευξη καλύτερων αποτελεσµάτων» για τους πελάτες.

Τολµηρό ποντάρισµα

Όπως λέει ο Slimmon της Morgan Stanley, «θα βγάλετε πολύ περισσότερα χρήµατα από ασφαλιστικές, παρά από τις εταιρείες ιατρικών συσκευών», εάν οι δαπάνες για την υγειονοµική περίθαλψη επιταχυνθούν το επόµενο έτος. Αυτό συµβαίνει επειδή οι µετοχές των ασφαλιστικών έχουν ήδη δεχθεί ένα πολύ µεγαλύτερο χτύπηµα εξαιτίας των φόβων για την υλοποίηση του «Medicare for All». Λίγες εταιρείες έχουν πέσει όσο η Cigna, η τιµή της µετοχής της οποίας έχει µειωθεί κατά 15% τους τελευταίους 12 µήνες. Όµως, η πρόσφατη εξαγορά ύψους 67 δισεκατοµµυρίων δολαρίων της Express Scripts, ενός από τους µεγαλύτερους διαχειριστές παροχών φαρµάκων στις ΗΠΑ, από την ασφαλιστική εταιρεία µε έδρα στο Κονέκτικατ έχει ήδη ενισχύσει τα έσοδά της και ισχυροποίησε τη Cigna έναντι της UnitedHealth και της Aetna.

ΜΕΤΟΧΕΣ ΕΤΑΙΡΕΙΩΝ ΚΑΤΑΝΑΛΩΤΙΚΩΝ ΕΙ∆ΩΝ

Αυτές οι εταιρείες θα έχουν γεµάτα ταµεία ακόµα και αν η οικονοµία επιβραδυνθεί.

Η επιβράδυνση στον τοµέα της µεταποίησης αποτελεί τον βράχο που επιβραδύνει την οικονοµική επέκταση των ΗΠΑ φέτος. Ο δείκτης PMI, για παράδειγµα, ο οποίος µετρά τη δραστηριότητα µεταξύ των διαχειριστών προµηθειών, βυθίστηκε τον Σεπτέµβριο στα χαµηλότερα επίπεδα από το 2009. Ωστόσο, οι αµερικανικές καταναλωτικές δαπάνες είναι λιγότερο συνδεδεµένες µε την ισχύ της µεταποίησης σε σχέση µε το παρελθόν. Η Malik της Nuveen και άλλοι πιστεύουν ότι οι εταιρείες καταναλωτικών ειδών θα συνεχίσουν να τροφοδοτούν την παγκόσµια ανάπτυξη το 2020, βάσει ισχυρών δεικτών όπως η χαµηλή ανεργία, οι αυξανόµενοι µισθοί και τα ποσοστά αποταµίευσης. Αλλά ορισµένοι επενδυτές αναπροσανατολίζουν τις στρατηγικές τους, σε περίπτωση που η οικονοµική ανάπτυξη εξασθενήσει περαιτέρω, για να επωφεληθούν από αυτές τις δαπάνες, αναζητώντας εκείνες τις εταιρείες που θα παραµείνουν ισχυρές ακόµα και όταν οι καταναλωτές αρχίσουν να µειώνουν τα χρήµατα που ξοδεύουν.

Σε περιόδους ύφεσης, οι καταναλωτές αλλάζουν πωλητές λιανικής, εξηγεί η Lori Keith της Parnassus. «Πελάτες που µπορεί να ψωνίζουν σήµερα από τα Macy’s στρέφονται σε άλλους φθηνότερους εµπόρους λιανικής πώλησης», λέει η Keith. Γι’ αυτό πολλοί επενδυτές στρέφονται στην TJX Companies, τη µητρική της T.J. Maxx και της Marshalls, µεταξύ άλλων καταστηµάτων. Ο Schoenstein της Jensen Investment Management χαρακτηρίζει την TJX «οικονοµικά ανθεκτική», µε ανταγωνιστικές τιµές που την καθιστούν λιγότερο εκτεθειµένη σε επιβραδύνσεις αλλά και στον ανταγωνισµό από το ηλεκτρονικό εµπόριο.

Ο Schoenstein προτείνει επίσης την General Mills, τον κολοσσό των τροφίµων των δηµητριακών που παράγει τα Cheerios και τα Lucky Charms. Με «καλά προϊόντα, ισχυρές θέσεις στην αγορά και ιστορικά ισχυρή παραγωγή ταµειακών ροών», η µετοχή της είναι υποτιµηµένη, λέει ο Schoenstein, καθώς τυγχάνει διαπραγµάτευσης στο 17πλάσιο των κερδών. Και η πρόσφατη εξαγορά της εταιρείας φαγητού για κατοικίδια Blue Buffalo από την General Mills εισάγει τον γνωστό λιανοπωλητή σε µια ευρύτερη αγορά µε µεγάλες καταναλωτικές δαπάνες για τους τετράποδους φίλους.

H Keith είναι επίσης οπαδός της Clorox, µιας εταιρείας της οποίας τα καθαριστικά προϊόντα ξεχωρίζουν από ένα ευρύ χαρτοφυλάκιο καταναλωτικών ειδών. Η Clorox µπορεί και επιβάλλει µε συνέπεια την τιµολογιακή ισχύ της µε premium εµπορικά σήµατα όπως το Burt’s Bees και το Hidden Valley. Η καινοτοµία σε νέα προϊόντα συντρέχει περίπου κατά τρεις ποσοστιαίες µονάδες κατά µέσο όρο στην ετήσια αύξηση των πωλήσεων της εταιρείας, λέει η Keith, και η ισχυρή αναγνωρισιµότητα του brand και το µεγάλο µερίδιο αγοράς καθιστούν την Clorox ιδιαίτερα ανταγωνιστική.

Ο Watts, επικεφαλής στρατηγικής της William O’Neil, ξεχωρίζει τη Home Depot για την απόδοση του µερίσµατός της (2,3%) που είναι άνω του µέσου όρου, καθώς και για την ισχυρή ανάπτυξη των εσόδων της. Η εταιρεία λιανικής πώλησης ειδών βελτίωσης κατοικίας εξασφαλίζει µια σταθερή ζήτηση από µια παλαιότερη γενιά αγοραστών για τα προϊόντα «φτιάξε το µόνος σου» – µια τάση που πολλοί επενδυτές πιστεύουν ότι θα αντέξει σε οποιαδήποτε ύφεση. Ο Watts σηµειώνει ότι η Home Depot έχει αυξήσει το µέρισµά της τα τελευταία πέντε χρόνια και έχει παρουσιάσει αύξηση εσόδων σχεδόν κατά 6% τους τελευταίους 12 µήνες.

Ένας άλλος πωλητής λιανικής προϊόντων για το σπίτι, η Target, συνέχισε να αποδεικνύει ότι µπορεί να ευδοκιµήσει σε ένα σύµπαν ηλεκτρονικού εµπορίου. Μάλιστα, είναι έτοιµη να αυξήσει τα έσοδά της το επόµενο οικονοµικό έτος κατά 3% – µια µικρή αύξηση για άλλους κλάδους, αλλά ένα υγιές άλµα για µια εταιρεία λιανικής πώλησης.

Ακόµη και αν η ανάπτυξη των ΗΠΑ επιβραδυνθεί, αυτό δεν θα αποτρέψει τις ταχέως αναπτυσσόµενες εύπορες κοινωνικές οµάδες σε χώρες όπως η Κίνα, η Βραζιλία και η Ινδονησία από το να δαπανούν χρήµα για είδη πολυτελείας. Ο Gautrey της Schroders διαβλέπει µια ανοδική τάση στον βρετανικό λιανοπωλητή Burberry. Το εµπορικό σήµα, που είναι γνωστό για τα επώνυµα παλτά και τα αξεσουάρ, διαθέτει έναν νέο σχεδιαστή ο οποίος µπορεί να εκτινάξει τις πωλήσεις µε νέα προϊόντα. Διαθέτει επίσης µία από τις φθηνότερες µετοχές εταιρείας πολυτελών ειδών που υπάρχει. Ο Gautrey λέει ότι δεν θα εκπλαγεί αν η τιµή της µετοχής της Burberry σηµειώσει άλµα 50% ή και περισσότερο: «Αν τα πράγµατα πάνε καλά, θα µπορούσε να βρεθεί εκεί µέσα σε 12 µήνες».

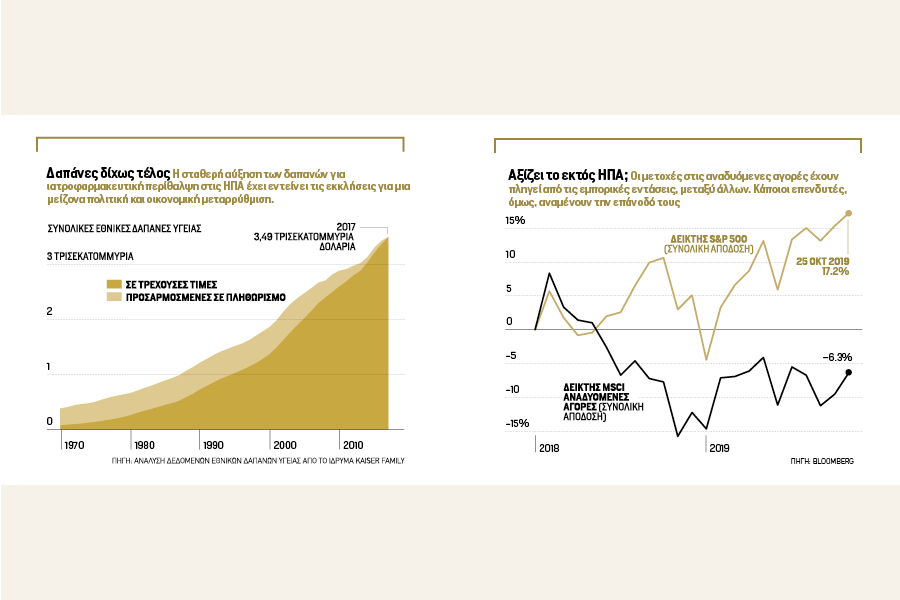

ΑΝΑ∆ΥΟΜΕΝΕΣ ΑΓΟΡΕΣ

Στην Κίνα, την Ινδία και τη Νοτιοανατολική Ασία, η µεσαία τάξη έχει έρθει για να µείνει.

Εν µέσω εµπορικών εντάσεων στην Ασία και συνθηκών που παραπέµπουν σε ύφεση στην Ευρώπη, οι οποίες έβλαψαν τις εταιρείες που εξάγουν τα αγαθά τους εκεί, οι διεθνείς µετοχές διαγράφουν µια δύσκολη πορεία. Ύστερα από δύο χρόνια απόδοσης που ήταν κατώτερη εκείνης των αµερικανικών µετοχών, στα τέλη Οκτωβρίου ο δείκτης MSCI Αναδυόµενων Αγορών τύγχανε διαπραγµάτευσης µε πολλαπλασιαστή 13,5 σε σχέση µε τα κέρδη, έναντι 22,3 για τον δείκτη S&P 500.

Αλλά θα ήταν καλό να θυµόµαστε ότι µια τέτοια δυναµική έρχεται σε κύκλους, λέει ο Jed Weiss, ο οποίος διαχειρίζεται το International Growth Fund της Fidelity Investments. «Πριν από δώδεκα χρόνια, όταν άρχισα να “τρέχω” το κεφάλαιο ανάπτυξης, οι διεθνείς µετοχές υπερτερούσαν των αµερικανικών» σηµειώνει ο Weiss. Σήµερα, προσθέτει, «εάν µπορέσετε να µείνετε µακριά από τους τροµακτικούς τίτλους των εφηµερίδων και να επικεντρωθείτε απλώς στις υποκείµενες ιδέες των µετοχών, υπάρχει πολύ µεγάλη αξία».

Μία από αυτές τις επενδυτικές ιδέες; Αγοράστε µετοχές σε εταιρείες χρηµατοπιστωτικών υπηρεσιών που αξιοποιούν δηµογραφικές µετατοπίσεις στις αναδυόµενες αγορές. Με περισσότερους ανθρώπους σε χώρες όπως η Κίνα, η Ταϊλάνδη και η Μαλαισία να εισέρχονται στη µεσαία τάξη, πολυεθνικές ασφαλιστικές όπως η AIA Group, µε έδρα στο Χονγκ Κονγκ, είναι σε θέση να επωφεληθούν. Σε αυτές και σε άλλες αγορές «οι πολίτες δεν απολαµβάνουν το ίδιο είδος κοινωνικής προστασίας που έχουµε στις ΗΠΑ και στην Ευρώπη» λέει ο Weiss. Η AIA, η οποία είδε την τιµή της µετοχής της να αυξάνεται κατά 30% τους τελευταίους 12 µήνες, βρίσκεται στην αγορά εδώ και δεκαετίες και επωφελείται από την αναγνώριση του εµπορικού σήµατός της. Οι τράπεζες επωφελούνται επίσης από τις ευνοϊκές δηµογραφικές τάσεις στις αναδυόµενες αγορές. Η µεγαλύτερη τράπεζα του ιδιωτικού τοµέα της Ινδίας, η HDFC Bank, έχει κάνει σηµαντικά βήµατα σε µια εγχώρια αγορά που εξακολουθεί να κυριαρχείται από χρηµατοπιστωτικά ιδρύµατα που υποστηρίζονται από το Δηµόσιο. Με µια σειρά από καταναλωτικά και εµπορικά προϊόντα, συµπεριλαµβανοµένων λογαριασµών όψεως και ταµιευτηρίου, στεγαστικών δανείων, δανείων αυτοκινήτων, πιστωτικών καρτών και προσωπικών και επιχειρηµατικών δανείων, η HDFC έχει κάνει βήµατα προόδου σε µια χώρα µε τεράστιο πληθυσµό που εξακολουθεί να είναι σε µεγάλο βαθµό εκτός τραπεζικού συστήµατος. «Έχουν κατορθώσει να πάρουν µερίδιο αγοράς επειδή έχουν ένα επιχειρηµατικό µοντέλο χαµηλότερου κόστους και δεν είναι “φουσκωµένοι” µε πάρα πολλά υποκαταστήµατα και υπαλλήλους» τονίζει ο Benkendorf της Vontobel για την HDFC. «Η ίδια η Ινδία είναι µια θαυµάσια χώρα για να επενδύσεις· διαθέτει πολύ καλά δηµογραφικά στοιχεία και καλή λογιστική και νοµική δοµή. Είναι µια πολύ καλή περίπτωση µακροπρόθεσµης ανάπτυξης».

Ο Όµιλος Alibaba συνεχίζει να έχει µία από τις πιο εντυπωσιακές ιστορίες ανάπτυξης στο επιχειρείν. Παρά την ύπαρξη σηµείων αδυναµίας της κινεζικής οικονοµίας, ο µεγαλύτερος λιανοπωλητής στον κόσµο συνεχίζει να σηµειώνει εξαιρετικά αποτελέσµατα, µε τα έσοδα να αυξάνονται κατά 43% τον περασµένο χρόνο και µε τις προβλέψεις να κάνουν λόγο για συνέχιση αυτής της εντυπωσιακής πορείας. Η θυγατρική Ant Financial της Alibaba, η οποία διαχειρίζεται την Alipay, δίνει στην εταιρεία µαζική έκθεση στον ταχέως αναπτυσσόµενο χώρο των κινητών πληρωµών. Για όσους ανησυχούν για την επιλογή µετοχών σε αποµακρυσµένες αγορές, υπάρχουν πάντοτε διαπραγµατεύσιµα αµοιβαία κεφάλαια που εστιάζουν σε ξένες αγορές. Τα αµοιβαία κεφάλαια iShares Core MSCI Total International Stock και Vanguard FTSE All-World Ex-U.S. είναι, σύµφωνα µε τη «Morningstar», τα κορυφαία funds που επικεντρώνονται στις διεθνείς µετοχές. Κάθε αµοιβαίο παρακολουθεί τους υποκείµενους δείκτες τόσο στις αναπτυγµένες όσο και στις αναδυόµενες αγορές, σύµφωνα µε τον αναλυτή της «Morningstar», Daniel Sotiroff, και οι δύο είναι «σταθµισµένες βάσει χρηµατιστηριακής αξίας» για να δίνουν έµφαση σε µεγαλύτερες εταιρείες, οι οποίες τείνουν να είναι λιγότερο ασταθείς. Επιπλέον, τα τέλη τους είναι «πιθανώς µερικά από τα χαµηλότερα που θα δείτε» σηµειώνει ο Sotiroff, µε το καθένα να χρεώνει ετήσια δαπάνη 0,09% των περιουσιακών στοιχείων ή 9 δολάρια ανά 10.000 δολάρια που επενδύθηκαν. «Είναι δύο από τα funds µε την καλύτερη απόδοση εκεί έξω, και τα χαµηλά τέλη παίζουν µεγάλο ρόλο σε αυτό».

Τολµηρό ποντάρισµα

Στην Ιαπωνία, οι αλλαγές στα πρότυπα εταιρικής διακυβέρνησης τα τελευταία χρόνια οδήγησαν σε βελτιωµένες αποδόσεις. «Η Ιαπωνία είναι ίσως ο χώρος όπου βλέπουµε τις πιο λανθασµένα τιµολογηµένες ευκαιρίες µεταξύ των ανεπτυγµένων αγορών» λέει η Katie Koch, επικεφαλής µετοχών της Goldman Sachs Asset Management. Η Nidec προσφέρει έκθεση στην αγορά της Ιαπωνίας σε έναν τοµέα που εστιάζει στο µέλλον: ηλεκτροκινητήρες και συναφή εξαρτήµατα που θα µπορούσαν να είναι κρίσιµα για τον στόλο ηλεκτρικών αυτοκινήτων του µέλλοντος. Ενώ τα πρόσφατα οικονοµικά αποτελέσµατα της Nidec έχουν κινηθεί χαµηλά, τα µελλοντικά µεγέθη της µοιάζουν υποσχόµενα. Τα έσοδα και τα κέρδη ανά µετοχή εκτιµάται ότι θα αυξηθούν κατά 14% και 44%, αντίστοιχα, στο οικονοµικό έτος που λήγει τον Μάρτιο του 2021. Και τα µεγέθη αυτά θα µπορούσαν να επιταχυνθούν καθώς αναπτύσσεται η αγορά ηλεκτρικών οχηµάτων.

Διαβάστε επιπλέον τι θα γίνει με ομόλογα, μετοχές, νομίσματα, μέταλλα αλλά και με τις επιχειρήσεις με βάση αποκλειστικά στοιχεία από την ετήσια έρευνα της Ευρωπαϊκής Τράπεζας Επενδύσεων (ΕΤΕπ) για την Ελλάδα.

Στο νέο τεύχος του Fortune που κυκλοφορεί την Παρασκευή 03 Ιανουαρίου στα περίπτερα!