Νέο trade από Societe Generale: Γιατί αγοράζουμε ελληνικά ομόλογα

Νέο trade στα ελληνικά ομόλογα, για να επωφεληθεί από την επικείμενη αναβάθμιση του αξιόχρεου της Ελλάδας από τον οίκο Standard & Poor’s, ανοίγει η γαλλική τράπεζα Societe Generale.

Όπως επισημαίνει, «τον Νοέμβριο του 2022 προτείναμε την αγορά ελληνικών 10ετών ομολόγων (GGB) με βάση τα ισχυρά θεμελιώδη μεγέθη της Ελλάδας και την πιθανότητα ανάκτησης της επενδυτικής βαθμίδας το 2023. Κλείσαμε αυτό το trade το 2022, γιατί συνέφερε λόγω απόδοσης και η αναβάθμιση της Fitch τον Ιανουάριο δεν εξέπληξε τις αγορές.

Αποφύγαμε να επανέλθουμε τον Μάρτιο λόγω της αναταραχής της πιστωτικής αγοράς μετά την κατάρρευση της SVB (Silicon Valley Bank), δεδομένου ότι ο τραπεζικός τομέας της Ελλάδας εξακολουθεί να είναι πιο αδύναμος από εκείνους των ομολόγων.

S&P και Fitch βαθμολογούν την Ελλάδα σε BB+ σταθερό, μία βαθμίδα από το όριο του IG (Investment Grade). Καθώς τα θεμελιώδη στοιχεία εξακολουθούν να είναι υποστηρικτικά, πιστεύουμε ότι υπάρχει μια δίκαιη πιθανότητα η πιστοληπτική ικανότητα της Ελλάδας να αναβαθμιστεί σε IG (επενδυτική βαθμίδα) φέτος».

ΙΟΒΕ: Με ανάπτυξη 6,1% έκλεισε το 2022

11/04/2023Το πιο πρόσφατο World Economic Outlook του ΔΝΤ αναθεώρησε και πάλι προς τα κάτω τις προβλέψεις για τον δείκτη χρέος προς ΑΕΠ της Ελλάδας, αναμένοντας τώρα να πέσει στο 160% το 2024 – στο χαμηλότερο επίπεδο από το 2010. Η πιο πιθανή χρονική στιγμή για την αναβάθμιση είναι το δ’ τρίμηνο του 2023 ή το α’ τρίμηνο του 2024, όπερ σημαίνει ένα έτος μετά την τελευταία αναβάθμιση αξιολόγησης, σύμφωνα με τον μέσο ρυθμό S&P και Fitch από το 2015.

Επιπλέον, παρότι οι βουλευτικές εκλογές που ξεκινούν τον Μάιο είναι απίθανο να αντιστρέψουν τις διαρθρωτικές μεταρρυθμίσεις, η αβεβαιότητα θα μπορούσε να εμποδίσει τους οίκους αξιολόγησης να κινηθούν πολύ γρήγορα.

Ως εκ τούτου, η αξιολόγηση του Απριλίου από την S&P και του Ιουνίου από τη Fitch θα… δουν ως επί το πλείστον τις προοπτικές αναθεωρημένες σε θετικές. Σε κάθε περίπτωση, μια αναβάθμιση αξιολόγησης θα μπορούσε να έχει πολύ μεγάλο αντίκτυπο».

Αντίκτυπος

Μια αναβάθμιση σε επενδυτική βαθμίδα θα έχει μεγάλο αντίκτυπο στα ελληνικά ομόλογα. Όταν η S&P αναβάθμισε την Πορτογαλία σε investment grade το 2017, το spread των 10ετών ομολόγων της έναντι των ισπανικών μειώθηκε κατά 36 μονάδες βάσης μέσα σε μια εβδομάδα.

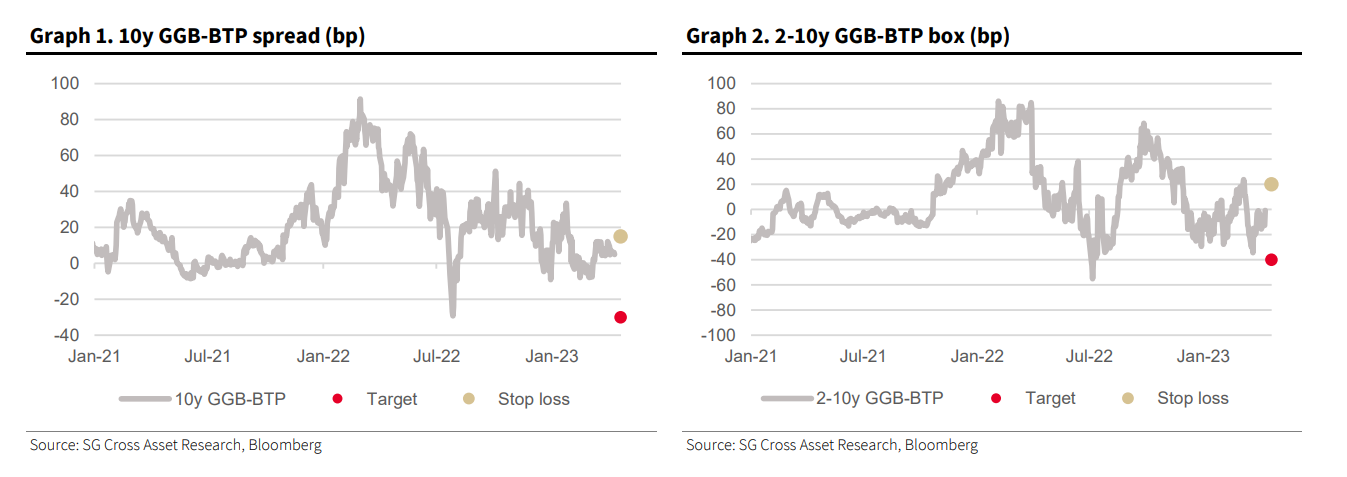

Αυτό συνέβη επειδή οι αγορές ανέμεναν ότι θα ακολουθούσε μια δεύτερη αναβάθμιση από άλλον οίκο και τα πορτογαλικά ομόλογα θα ήταν επιλέξιμα σύντομα στους περισσότερους διεθνείς δείκτες αναφοράς της αγοράς ομολόγων. Μέχρι στιγμής, οι αγορές δεν έχουν τιμολογήσει μια τέτοια έκπληξη αναβάθμισης της αξιολόγησης της Ελλάδας από την S&P, με το spread των 10ετών ομολόγων της Ελλάδας έναντι της Ιταλίας να τυγχάνει διαπραγμάτευσης σε εύρος -10 έως +35 μονάδων βάσης από τον Δεκέμβριο.

Με βάση τα παραπάνω, η Société άνοιξε και πάλι το trade (long) στα ελληνικά 10ετή έναντι των ιταλικών, έτσι ώστε να μη χάσει τον θετικό αντίκτυπο από την αναβάθμιση της S&P στις 21 Απριλίου. Επιπλέον, αναμένει μεγάλη προσφορά ιταλικών ομολόγων το β’ τρίμηνο, ενώ η Ελλάδα έχει ήδη αντλήσει 6 δισ. ευρώ από τον στόχο έκδοσης των 7 δισ. ευρώ για το 2023.

Το τρέχον spread είναι 2 μονάδες βάσης και η γαλλική τράπεζα έχει θέσει στόχο για το trade τις -30 μ.β. εφόσον υπάρξει αναβάθμιση. Θα κλείσει, ωστόσο, τη θέση της εάν είτε η αναβάθμιση δεν πραγματοποιηθεί είτε το spread αγγίξει τις 15 μ.β. και άνω…

Εναλλακτικά, προτείνει ένα νέο trade, το «2-10 flattener στα ελληνικά ομόλογα έναντι των ιταλικών», ήτοι την αγορά 10ετών ελληνικών ομολόγων με πώληση 2ετών, και παράλληλη πώληση των 10ετών ιταλικών ομολόγων με αγορά 2ετών λόγω της υποαπόδοσης με τα ελληνικά, καθώς αναμένει πως η ελληνική καμπύλη θα συγκλίνει με την ιταλική.

Μια αναβάθμιση είναι απίθανο να επηρεάσει τον βραχυπρόθεσμο κίνδυνο χρεοκοπίας της Ελλάδας και, ως εκ τούτου, τα 2ετή. Το τρέχον επίπεδο του νέου ελληνικού trade που προτείνει είναι -1 μ.β και η Societe Generale στοχεύει στις -40 μ.β σε περίπτωση αναβάθμισης της αξιολόγησης και θα βγει από το trade εάν είτε η αναβάθμιση δεν πραγματοποιηθεί είτε το trade διευρυνθεί πάνω από τις 20 μ.β.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Οικονομία: Στόχος το «σταθερό πηδάλιο» εν μέσω διεθνών κινδύνων

- Επιστρέφονται από σήμερα οι πινακίδες και οι άδειες οδήγησης, λόγω Πάσχα