Οι νέες τιμές-στόχοι της Eurobank Equities για τις ελληνικές τράπεζες και το top pick

Νέα ψήφο εμπιστοσύνης στον ελληνικό τραπεζικό κλάδο δίνει η Eurobank Equities.

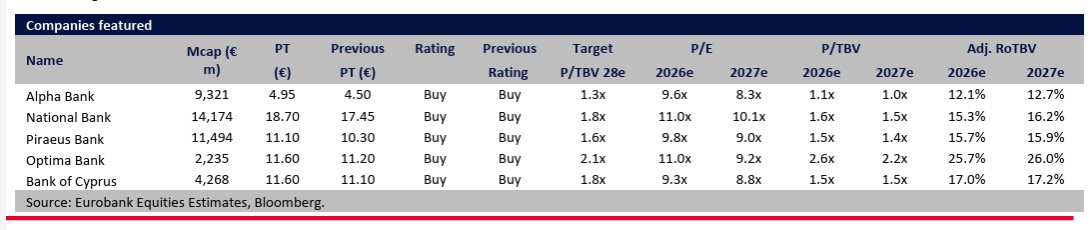

Ειδικότερα, η Eurobank Equities δίνει νέες τιμές-στόχους αναθεωρώντάς τες ανοδικά σε σχέση με προηγούμενες εκτιμήσεις, δίνοντας σύσταση «Buy»ι για όλες τις μετοχές.

Συγκεκριμένα, για την Alpha Bank η τιμή-στόχος αυξάνεται στα 4,95€ από 4,50€, για την Εθνική Τράπεζα στα 18,70€ από 17,45€, για την Πειραιώς στα 11,10€ από 10,30€, για την Optima Bank στα 11,60€ από 11,20€, και για την Τράπεζα Κύπρου στα 11,60€ από 11,10€.

Η Alpha παραμένει η προτιμώμενη επιλογή της Eurobank Equities, καθώς η έκπτωση αποτίμησης της τάξης του 25% σε όρους P/TBV φαίνεται ολοένα και πιο δύσκολο να δικαιολογηθεί, δεδομένου ότι η διαφορά στο ROTE έχει στενέψει στις περίπου 3 ποσοστιαίες μονάδες.

Σε τροχιά επίτευξης…στόχων

Σύμφωνα με τη χρηματιστηριακή, το α’ τρίμηνο 2026 (Q1) ήταν ιδιαίτερα θετικό για τον ελληνικό τραπεζικό κλάδο, με τα προσαρμοσμένα καθαρά κέρδη να διαμορφώνονται στο 1,14 δισ. ευρώ (-1,5% σε ετήσια βάση / yoy), προσεγγίζοντας σε γενικές γραμμές το εξαιρετικά ισχυρό επίπεδο του τετάρτου τριμήνου 2025 (Q4), παρά το γεγονός ότι η εποχή δεν ευνοεί.

Οι λειτουργικές τάσεις παρέμειναν ανθεκτικές, με τα καθαρά έσοδα από τόκους (NII) αυξημένα κατά 1,9% σε ετήσια βάση (+1,7% σε τριμηνιαία βάση / qoq) στα 2,1 δισ. ευρώ, χάρη στη διψήφια αύξηση των εταιρικών δανείων (>11% yoy στις τέσσερις συστημικές τράπεζες), την ανάκαμψη στη λιανική τραπεζική και τη σταθεροποίηση των περιθωρίων κέρδους (καθαρό περιθώριο επιτοκίου / NIM Q1 στο 2,39%).

Παράλληλα,η παραγωγή προμηθειών ξεπέρασε τις προσδοκίες στις περισσότερες περιπτώσεις. Τα οργανικά κέρδη προ προβλέψεων (Core PPI) αυξήθηκαν κατά 4% yoy, η πειθαρχία κόστους παρέμεινε άθικτη παρά τις επενδύσεις στην τεχνολογία και την ενσωμάτωση των συγχωνεύσεων και εξαγορών (M&A), και το κόστος κινδύνου (CoR) υποχώρησε στις 45 μονάδες βάσης (bps), υπογραμμίζοντας το ευνοϊκό πιστωτικό περιβάλλον.

Συνολικά, το Q1 τρίμηνο ενίσχυσε την εμπιστοσύνη στο ότι οι διοικήσεις μπορούν άνετα να υλοποιήσουν, και σε αρκετές περιπτώσεις να υπερβούν, τα μεσοπρόθεσμα επιχειρηματικά τους σχέδια. Αν και οι ελληνικές τράπεζες παραμένουν μεταξύ των πιο ευαίσθητων στις μεταβολές των επιτοκίων, εκτιμάται ότι η υπεραπόδοση θα οδηγείται από την πιστωτική επέκταση και τη διαφοροποίηση των εσόδων, με το ευνοϊκό επιτοκιακό περιβάλλον να παρέχει πρόσθετα οφέλη (upside).

Πλέον προβλέπεται ένα μέγιστο επιτόκιο της ΕΚΤ (terminal rate) στο 2,50% έως το τέλος του 2026 (YE26), σε ευθυγράμμιση με την τιμολόγηση της αγοράς, προτού εξομαλυνθεί σταδιακά στο 2,25% έως το τέλος του 2027 (YE27) και παραμείνει σε γενικές γραμμές σταθερό έως το 2028.

Σε αυτό το πλαίσιο, σύμφωνα με τη Eurobank Equities, τα προσαρμοσμένα καθαρά κέρδη του κλάδου θα αυξηθούν κατά 2%, 3% και 2% για το 2026, 2027 και 2028 αντίστοιχα, μετα κέρδη ανά μετοχή (EPS) να αυξάνονται κατά περίπου 10% το 2026 και περίπου 12% το 2027.

Οι δομικοί μοχλοί ανάπτυξης παραμένουν σταθερά σε ισχύ…

Η χρηματιστηριακή παραμένει θετική για τη μεσοπρόθεσμη πιστωτική επέκταση και ελαφρώς πιο αισιόδοξοι μετά την αποκλιμάκωση των γεωπολιτικών εντάσεων και την ανθεκτική εγχώρια επενδυτική δραστηριότητα.

Αν και το Ταμείο Ανάκαμψης και Ανθεκτικότητας (RRF) έχει ολοκληρωθεί τυπικά, ο αντίκτυπός του θα επεκταθεί πέραν του 2026, καθώς οι εκταμιεύσεις εγκεκριμένων έργων θα στηρίξουν τον δανεισμό έως το 2028, ενώ η πλεονάζουσα ζήτηση για πόρους του RRF αναμένεται να μετατοπιστεί προς τη συμβατική τραπεζική χρηματοδότηση και τα νέα προγράμματα της Ελληνικής Αναπτυξιακής Τράπεζας (HDB), περιορίζοντας τον κίνδυνο μιας απότομης κάμψης των πιστώσεων (credit cliff) μετά το RRF.

Ως εκ τούτου, προβλέπεται πλέον σωρευτική καθαρή πιστωτική επέκταση άνω των 38 δισ. ευρώ κατά την περίοδο 2026-28 για τις τρεις συστημικές τράπεζες (περίπου 8% CAGR / ετήσιος ρυθμός σύνθετης ανάπτυξης), οδηγούμενη κυρίως από τα εταιρικά δάνεια.

Επίσης το κόστος χρηματοδότησης θα παραμείνει ανθεκτικό ενώ θα υπάρξει άμβλυνση των πιέσεων στα περιθώρια των δανείων (loan spreads), γεγονός που θα υποστηρίξει μια ανάκαμψη του καθαρού περιθωρίου επιτοκίου (NIM) κατά περίπου 20 μονάδες βάσης έως το 2028.

Οι πρόσφατες στρατηγικές συναλλαγές, συμπεριλαμβανομένων των συμπληρωματικών εξαγορών της Alpha, της εξαγοράς της Eurolife από την Eurobank, της ενσωμάτωσης της Εθνικής Ασφαλιστικής στην Πειραιώς και της συμφωνίας της Εθνικής με την Allianz, αναμένεται να αυξήσουν τα έσοδα από προμήθειες στο 25% περίπου των συνολικών εσόδων έως το 2028 (έναντι 23% το 2025), να ενισχύσοηυν την απόδοση ενσώματων ιδίων κεφαλαίων (ROTE) σε διατηρήσιμο επίπεδο περίπου 16% (3ετής CAGR των EPS στο ~10%) και να διαφοροποιήσουν περαιτέρω την κερδοφορία, μακριά από τα καθαρά έσοδα από τόκους (NII).

Οι ρυθμιστικές και πολιτικές ανησυχίες φαίνονται ολοένα και πιο διαχειρίσιμες…

Η ανησυχία σχετικά με τα ανώτατα όρια επιτοκίων στα καταναλωτικά δάνεια, τον διακανονισμό των στεγαστικών δανείων σε ελβετικό φράγκο, τα κλιμακωτά δάνεια (step-up loans) και τις υποθέσεις του νόμου Κατσέλη είναι απίθανο να αλλάξει κάτι για τους επενδυτές.

Ο οικονομικός αντίκτυπος θα είναι εύκολα απορροφήσιμος εντός των υφιστάμενων παραδοχών κερδοφορίας και προβλέψεων, χωρίς ανάγκη αναθεώρησης των επιχειρηματικών σχεδίων ή των εκτιμήσεων της αγοράς (consensus).

Παρά τον επερχόμενο εκλογικό κύκλο, η πιθανότητα επιβολής έκτακτου φόρου (windfall tax) είναι χαμηλή, μετά την επαναβεβαίωση της στήριξης της κυβέρνησης και της Τράπεζας της Ελλάδος προς το υφιστάμενο τραπεζικό πλαίσιο, συμπεριλαμβανομένου του καθεστώτος αναβαλλόμενης φορολογικής απαίτησης (DTC).

Τέλος, η ζήτηση ύψους περίπου 6 δισ. ευρώ που δημιουργήθηκε από πρόσφατες ελληνικές μετοχικές και εταιρικές συναλλαγές υποδηλώνει ότι οι επενδυτές συνεχίζουν να τιμολογούν ένα σταθερό, φιλοεπενδυτικό πολιτικό περιβάλλον.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Ληξιπρόθεσμα: Νέα χρέη 3,77 δισ. ευρώ μέσα σε ένα χρόνο δημιούργησαν οι φορολογούμενοι

- O N. Βαρδινογιάννης μπαίνει στα courts με το Tennis Gardens

- Τραμπ: «Πολύ καλές οι επαφές με το Ιράν» – Τι συμφωνήθηκε στη Ντόχα