Rabobank: Υπό κατάρρευση το ευρώ, σε ιστορικά χαμηλά η χρήση του παγκοσμίως

Παρά τη συνέχιση της νομισματικής σύσφιξης εκ μέρους της ΕΚΤ, αλλά και τις επανειλημμένες προειδοποιήσεις της προέδρου της Κριστίν Λαγκάρντ, οι πληθωριστικές πιέσεις στην Ευρωζώνη δεν λένε να κοπάσουν, γεγονός το οποίο υποδηλώνει πως το μπλοκ μάλλον δεν θα μπορέσει να αποφύγει την ύφεση.

Καθρέπτης αυτού, σύμφωνα με την ολλανδική τράπεζα Rabobank, είναι η πορεία που καταγράφει το ευρώ, το οποίο έχει απολέσει όλα τα κέρδη που είχε καταγράψει έναντι του δολαρίου από τον Δεκέμβριο του 2022 έως τον Ιούλιο του 2023. Ειδικότερα, από τα μέσα Ιουλίου, το ευρωπαϊκό νόμισμα έχει υποχωρήσει σχεδόν 8% έναντι του δολαρίου.

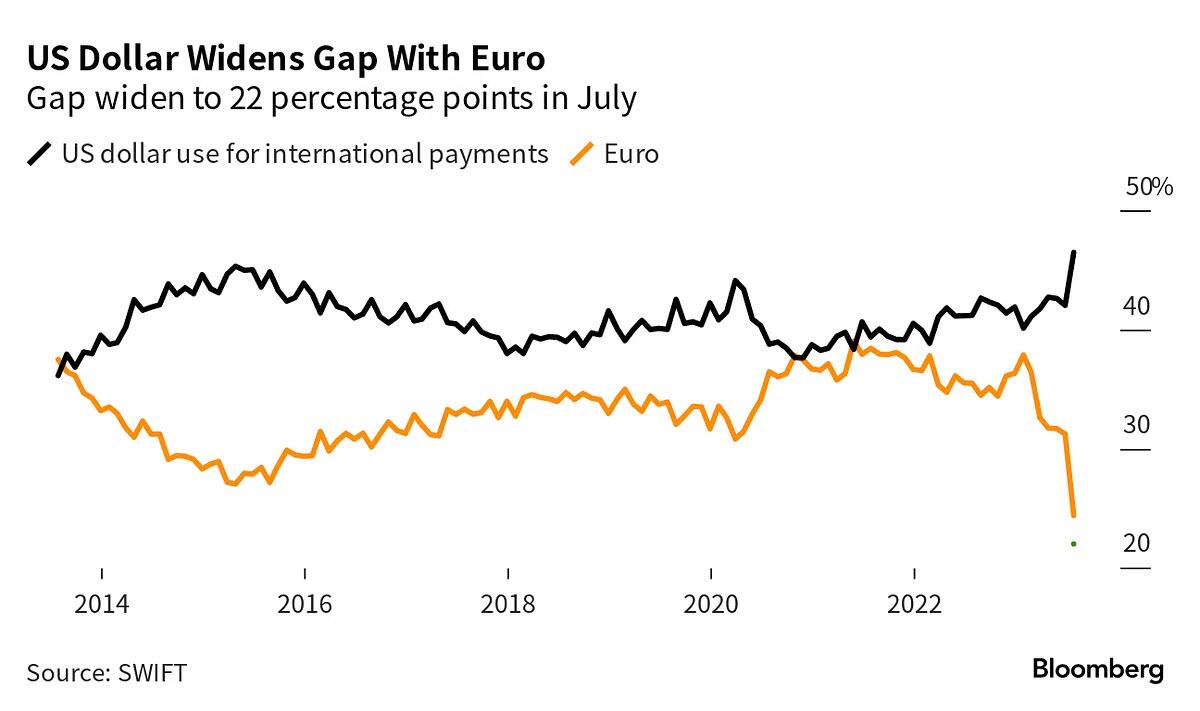

Σύμφωνα με στοιχεία της παγκόσμιας υπηρεσίας ανταλλαγής μηνυμάτων για συναλλαγές σε μετρητά SWIFT, η χρήση του ευρώ τους τελευταίους εννέα μήνες έχει καταρρεύσει, με το ποσοστό που καταλαμβάνει στις συναλλαγές να βαίνει συνεχώς μειούμενο: από 38% τον Ιανουάριο σε 23,2% στα τέλη Αυγούστου – το χαμηλότερο επίπεδο που έχει καταγραφεί τα 12 τελευταία χρόνια.

Μάλιστα, όπως επισημαίνει η αναλύτρια του G10 FX της Rabobank Jane Foley, η αδυναμία του ευρώ είναι πιθανό να συνεχιστεί. Σε ό,τι δε αφορα το σκέλος της συναλλαγματικής ισοτιμίας με το δολάριο, ο αμερικανός αναλυτής του ολλανδικού οίκου Philip Marey είναι της άποψης ότι οι ΗΠΑ θα μπορούσαν περιπέσουν σε τεχνική ύφεση στις αρχές του 2024, καθώς εντείνονται οι επιπτώσεις της νομισματικής σύσφιξης.

Αυτό το γεγονός, ωστόσο, δεν θα προκαλέσει sell off στο αμερικανικό νόμισμα, δεδομένου ότι κατά τη διάρκεια του χειμώνα η αγορά θα σταθμίσει επίσης την επιβράδυνση της Κίνας και την κυκλική καθώς και διαρθρωτική αδυναμία της Ευρωζώνης. Με τους επενδυτές να εμφανίζουν μειωμένη όρεξη για ανάληψη ρίσκου αποφεύγοντας τα περιουσιακά στοιχεία κινδύνου, η όλη κατάσταση θα μπορούσε να ευνοήσει σημαντικά το δολάριο.

Μεταποίηση

Εν τω μεταξύ, όπως ειπώθηκε, η Ευρωζώνη είναι η οικονομία που χάνει τη δυναμική της ανάπτυξης με μάλλον ραγδαίο ρυθμό. Αν και η μεταποίηση (δείκτης PMI) έλαβε μια ελαφρά ανοδική ώθηση λόγω της επί τα βελτίω αναθεώρησης των γαλλικών στοιχείων και των ελαφρώς καλύτερων του αναμενομένου αποτελεσμάτων τόσο από την Ισπανία όσο και από την Ιταλία (παρόλο που και οι δύο παραμένουν σταθερά σε έδαφος συρρίκνωσης), ο γερμανικός δείκτης αναθεωρήθηκε επί τα χείρω, βυθιζόμενος βαθιά σε έδαφος ύφεσης (39,6 μον. τον Σεπτέμβριο). Επίσης, ο ιρλανδικός PMI, ένας δείκτης κινδύνου για το τμήμα της βιομηχανίας υψηλής προστιθέμενης αξίας, υποχώρησε κάτω από το όριο των 50.

Σημαντική αδυναμία παρατηρήθηκε επίσης στο μέτωπο των εξαγωγών. Η απάντηση των κατασκευαστών ήταν να μειώσουν τα επίπεδα παραγωγής για δέκατη τέταρτη φορά μέσα σε 16 μήνες. Η μείωση ήταν απότομη και ελαφρώς ταχύτερη από τον Αύγουστο.

Επίσης, η απασχόληση μετριάζεται, καθώς «[…] έγιναν περαιτέρω περικοπές θέσεων εργασίας τον Σεπτέμβριο, με την απασχόληση στα εργοστάσια στη ζώνη του ευρώ να μειώνεται με τον ταχύτερο ρυθμό εδώ και σχεδόν τρία χρόνια». Τα μόνα καλά νέα για τα νοικοκυριά είναι ότι οι πιέσεις στις τιμές μειώνονται επίσης γρήγορα: «Με εξαίρεση τη μεγάλη ύφεση το 2008/2009, οι τιμές παραγωγής δεν μειώθηκαν ποτέ με ρυθμό ταχύτερο από τον τρέχοντα μέσο όρο τριών μηνών».

Ισοτιμία

Εν συνόλω, επισημαίνει η Rabobank, αυτό το υπόβαθρο υποδηλώνει πως υπάρχουν περιθώρια για περαιτέρω καθοδική πίεση στο ευρώ. Ως εκ τούτου, έχοντας υπερβεί την προηγούμενη τιμή στόχο για την ισοτιμία EUR/USD (1,06), η Jane Foley αναθεώρησε τις προβλέψεις επί τα χείρω και τώρα αναμένει ότι η ισοτιμία EUR/USD τους επόμενους τρεις μήνες θα μετακινηθεί στο 1,02.’

Τέλος, οι αυξανόμενες ανησυχίες για τις δημοσιονομικές δεσμεύσεις της δεξιάς κυβέρνησης της Ιταλίας θα μπορούσαν επίσης να αποτελέσουν αρνητικό παράγοντα για το ευρωπαϊκό νομίσματα, λόγω των τριβών που μπορεί να προκληθούν με το διευθυντήριο των Βρυξελών. Εκτός από αυτές τις κυκλικές εξελίξεις, οι ανησυχίες για διαρθρωτική αδυναμία μπορεί να συμβάλουν στην κατεύθυνση της περαιτέρω εξασθένησης του νομίσματος.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Ένα Νομπέλ Ιατρικής που ανοίγει μεγάλους δρόμους

- Η Ε.Ε. κηρύσσει… πόλεμο στην Κίνα με τεχνολογίες – κλειδιά

- Δίκη Τραμπ: «Κέρδισε 1 δισεκ. δολάρια λέγοντας ψέματα σε τράπεζες για να λαμβάνει δάνεια με καλύτερους όρους»