«Ταύρος» η Deutsche Bank για τις ελληνικές τράπεζες – Περιθώριο ανόδου έως 41%

«Ταύρος» είναι για τις ελληνικές τράπεζες η Deutsche Bank, τις μετοχές των οποίων «βλέπει» να έχουν περιθώριο ανόδου ώς και 41%…

Ειδικότερα, όπως επισημαίνει, «ενώ πιστεύουμε ότι παραμένουν μακριά από τα ραντάρ των περισσότερων επενδυτών, αξιοσημείωτο είναι ότι έχουν καλύτερες επιδόσεις από τις μετοχές των ευρωπαϊκών τραπεζών (κατά περίπου 25% σε ετήσια βάση)».

Όπως αναμενόταν, ο κύριος λόγος υπεραπόδοσης είναι η δυναμική ανάκαμψής τους, αφού εξυγιάνθηκαν. Επιπλέον, διαπιστώνεται ότι αυτή η διαδικασία έλαβε χώρα με ταχύτερους ρυθμούς από ό,τι αναμενόταν, με αποτέλεσμα την ώθηση στα κέρδη χάρη στα υψηλότερα επιτόκια, τα οποία οδηγούν σε σημαντικές αναβαθμίσεις του guidance και του RoTE (απόδοση ενσώματων ιδίων κεφαλαίων), που πλέον συνάδουν με εκείνες άλλων εγχώριων τραπεζών της Νότιας Ευρώπης.

Επιπλέον, τα κεφαλαιακά επίπεδα βελτιώνονται με καλό ρυθμό (εξαιρετική βελτίωση στην περίπτωση της Πειραιώς), αφήνοντας ελπίδες για τη διανομή μερίσματος μετά από χρόνια.

Σύμφωνα με την Deutsche Bank, οι ελληνικές τράπεζες είναι απίθανο να επηρεαστούν από εκροές καταθέσεων, καθώς δεν υπάρχει πραγματικός ανταγωνισμός μεταξύ των τεσσάρων μεγάλων ιδρυμάτων στη χώρα. Επιπλέον, το πρόσφατο sell-off στις τράπεζες οφείλεται σε ιδιοσυγκρασιακούς λόγους που επηρεάζουν τις περιφερειακές τράπεζες των ΗΠΑ (και όχι σε κάποια θεμελιώδη αρνητική επίπτωση στον κλάδο).

Αναβάθμιση Eurobank και Πειραιώς για Αγορά

Υπό το πρίσμα όλων των προαναφερθέντων παραγόντων, καθίσταται δύσκολο να τηρηθεί κάποια συγκεκριμένη προτίμηση μεταξύ των ελληνικών τραπεζών, καθώς καταγράφονται καλές επιδόσεις σε όλους τους τομείς, ακόμη και στις τράπεζες για την οποία περιμέναμε κάποια υστέρηση στη βελτίωση (δηλαδή στην Πειραιώς). Σε γενικές γραμμές, πιστεύουμε ότι οι ελληνικές τράπεζες θα συνεχίσουν να αποδίδουν τα επόμενα χρόνια.

Αναβαθμίζουμε τη Eurobank και την Πειραιώς, αλλά η Εθνική παραμένει η κορυφαία επιλογή μας στη χώρα, δεδομένης της διαρθρωτικής της δύναμης και του απλού επιχειρηματικού της μοντέλου.

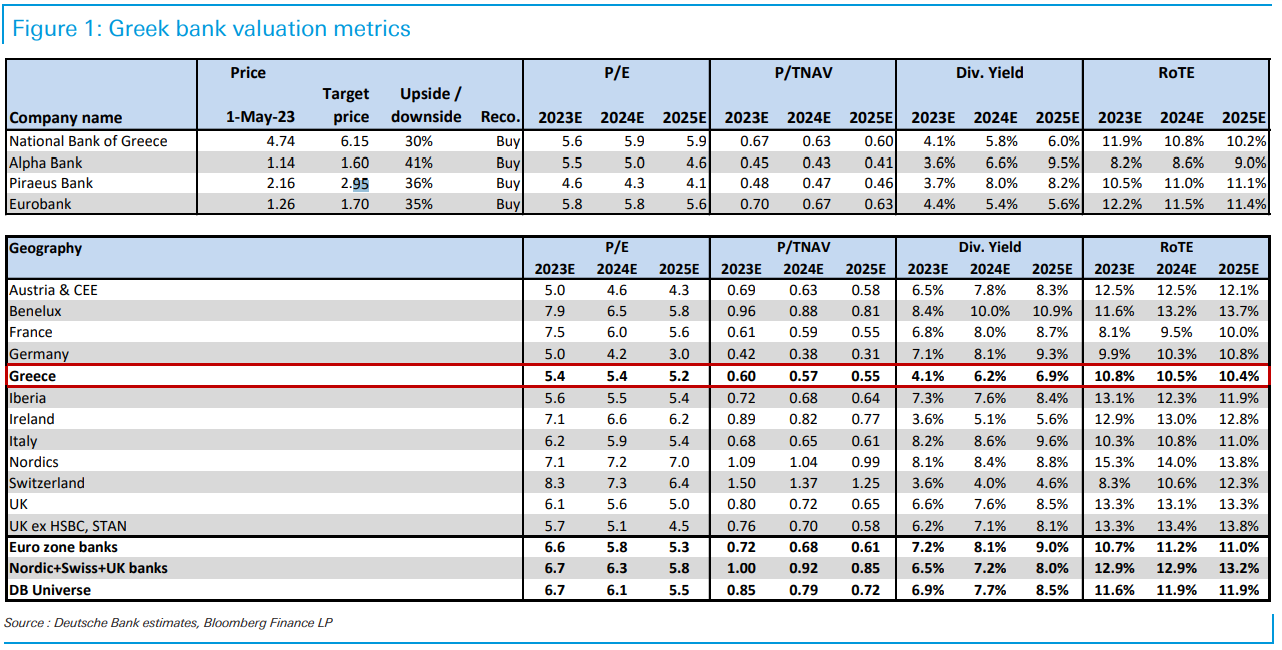

Σε αυτό το πλαίσιο, η νέα τιμή στόχος για την Alpha Bank είναι στα 1,60 ευρώ, από 1,14 ευρώ προηγουμένως (περιθώριο ανόδου 41%), για τη Eurobank στα 1,70 ευρώ από 1,26 ευρώ (περιθώριο ανόδου 35%), για την Εθνική Tράπεζα στα 6,15 ευρώ από 4,74 ευρώ (περιθώριο ανόδου 30%) και για την Tράπεζα Πειραιώς στα 2,95 ευρώ, από 2,16 ευρώ (περιθώριο ανόδου 36%).

Τα ΝΙΙ ενισχύονται

Σύμφωνα με την Deutsche Bank, τα αυξανόμενα επιτόκια ενίσχυσαν τις αποδόσεις των δανείων. Ως εκ τούτου, τα NII (καθαρά επιτοκιακά έσοδα) θα βελτιωθούν σημαντικά το 2023 έναντι του 2022, η οποία θα αντισταθμιστεί κάπως από την αύξηση στο κόστος χρηματοδότησης (τόσο στις καταθέσεις, παρά τον περιορισμένο ανταγωνισμό μέχρι στιγμής, όσο και στη χονδρική, λόγω των απαιτήσεων MREL).

Από αυτή την άποψη, η αύξηση του όγκου των χορηγήσεων είναι καθοριστική και θα παραμείνει σημαντικά πάνω από άλλες χώρες της Ευρώπης, λόγω των καλών οικονομικών τάσεων και της ουσιαστικής υποστήριξης από το Ταμείο Ανάκαμψης.

«Πιστεύουμε ότι αυτός θα είναι ο κύριος μοχλός για τα έσοδα, αν και οι προμήθειες θα παραμείνουν σημαντικό μέρος των βασικών εσόδων, κερδίζοντας βάρος σε σχέση με το σύνολο του ενεργητικού» αναφέρει η γερμανική τράπεζα.

Ωστόσο, τα συνολικά έσοδα θα πρέπει να παραμείνουν κάτω από τα επίπεδα του 2022, δεδομένων των ισχυρών έκτακτων κερδών από συναλλαγές που κατέγραψαν ορισμένες οντότητες κατά τη διάρκεια του έτους, τα οποία είναι πολύ απίθανο να επαναληφθούν.

Οι ανησυχίες σχετικά με τη διαρθρωτική ανθεκτικότητα έχουν διαλυθεί ως επί το πλείστον τώρα. Για πολλά χρόνια, ο φόβος για πιθανό πλήγμα εν μέσω οικονομικής ύφεσης φαινόταν να είναι το κύριο καμπανάκι κινδύνου των επενδυτών όσον αφορά τις ελληνικές τράπεζες, αλλά πλέον φαίνεται πως η κατάσταση έχει εξομαλυνθεί.

Όσον αφορά την ποιότητα των περιουσιακών στοιχείων, «με μέσο δείκτη NPE 6% για τον κλάδο, αναμένουμε η ποιότητα του ενεργητικού να συγκλίνει σταδιακά σε ευρωπαϊκά επίπεδα, παρά τους πιθανούς αντίθετους ανέμους στην οικονομία, που φαίνεται ότι θα οδηγήσουν σε ελαφρά μόνο πίεση κατά το 2023, πιθανότατα με αύξηση των προβλέψεων».

Τα DTC εξακολουθούν να αποτελούν το μεγαλύτερο μέρος του εγγυημένου κεφαλαίου και για αυτό μπορεί να περιοριστούν οι πληρωμές μερισμάτων.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Στο στόχαστρο της Κομισιόν η Apple για κατάχρηση δεσπόζουσας θέσης

- Η Apple θέλει ένα κομμάτι από την “πίτα” της Premier League