Η επόμενη μέρα για το ελληνικό Χρηματιστήριο

Ο Χρηματιστηριακός Αναλυτής Μάνος Χατζηδάκης κάνει τον απολογισμό του ΧΑ και παρουσιάζει στο Fortune Greece τις νέες επενδυτικές ευκαιρίες.

Σχεδόν εδώ και μια δεκαετία η εγχώρια χρηματιστηριακή αγορά δέχεται ισχυρούς κλυδωνισμούς και προσπαθεί δειλά-δειλά να βρει και πάλι το σταθερό βηματισμό της.

Το 2008 βρέθηκε αντιμέτωπη με μια παγκόσμια κρίση που είχε ως αποτέλεσμα την αποχώρηση συντηρητικού προφίλ επενδυτικών κεφαλαίων, που ήταν τοποθετημένα σε αναδυόμενες αγορές, μια εσωτερική πτώχευση που ενεργοποίησε εκ νέου εκροές από το Χρηματιστήριο και δύο ανακεφαλαιοποίησεις του τραπεζικού κλάδου που εξανέμισαν κεφάλαια 30 δισ. ευρώ. Αν συνεκτιμηθεί το γεγονός ότι το Χρηματιστήριο έκλεισε για ένα μήνα τον Ιούλιο του 2015 και ότι επί 2 χρόνια βρισκόμαστε σε καθεστώς περιορισμών στην κίνηση κεφαλαίων, που κάθε άλλο βοηθούν την ροή κεφαλαίων προς την αγορά, αντιλαμβάνεται κανείς γιατί το Χρηματιστήριο βρέθηκε στο περιθώριο του ενδιαφέροντος της επενδυτικής κοινότητας.

«Αυτό θα ήταν ένα καθαρά θετικό μήνυμα προς την επενδυτική κοινότητα και σε συνδυασμό με την προώθηση των αποκρατικοποιήσεων –πολλές εξ αυτών περνούν και μέσα από το ΧΑ- θα προσέλκυε κεφάλαια διαφορετικού προφίλ και ορίζοντα παραμονής. Ήδη υπάρχουν κάποια δείγματα γραφής που έχουν ενεργοποιήσει αντανακλαστικά ενδιαφέροντος. Σε αυτό το πλαίσιο είδαμε και σημαντικές εκδόσεις εταιρικών ομολόγων (410 εκατ. ευρώ) να υλοποιούνται μέσα στην φετινή χρονιά. Ο δρόμος όμως είναι ακόμα μακρύς για να πούμε ότι έχει αποκατασταθεί πλήρως η εμπιστοσύνη και οι ισορροπίες λόγω του δύσκολου πρόσφατου παρελθόντος ιδιαιτέρως εύθραυστες» επισημαίνει.

Οι «χαμένοι» και οι «κερδισμένοι» του Χ.Α.

Κάνοντας έναν απολογισμό της πορείας του ΧΑ από τις αρχές του χρόνου μέχρι και σήμερα θα έλεγε κανείς ότι τα αποτελέσματα ήταν εντυπωσιακά αφού ο Γενικός Δείκτης βρέθηκε να κερδίζει 28%. Όπως εξηγεί ο κ. Χατζηδάκης, οι αποδόσεις είναι θετικές για το σύνολο των μετοχών της υψηλής κεφαλαιοποίησης και αυτό είναι μια καλή ένδειξη διάχυσης του ενδιαφέροντος σε όλο το ταμπλό. Πολλά μικρά χαρτοφυλάκια δυνάμωσαν την αποτίμηση τους δίνοντας ευκαιρίες για πιο ενεργή συμμετοχή των εγχώριων επενδυτών, μάλιστα η συμμετοχή των ενεργών μερίδων έφθασε τον περασμένο Ιούνιο στα επίπεδα προ των περιορισμών στην κίνηση κεφαλαίων. «Όσες εταιρίες πήγαν καλά στα αποτελέσματα τους (Μυτιληναίος, Διυλιστήρια, Αεροπορία Αιγαίου κλπ) έτυχαν και της καλύτερης απόδοσης στο Χρηματιστήριο. Αυτό δείχνει ότι τα θεσμικά κεφάλαια έχουν προτιμήσεις που διαφοροποιούν τις αποδόσεις ανάλογα με την επίδοση και τις προοπτικές των εταιριών».

Πως κινήθηκαν οι μετοχές του FTSE-26 από την αρχή του χρόνου

| FTSE-26 | Απόδοση 2017 | Κεφαλαιοποίηση | Max 52 W | Min 52 W |

| ΑΤΤΙΚΗΣ | 265,5% | 247.971.460 | 0,14 | 0,03 |

| ΒΙΟΧΑΛΚΟ | 123,2% | 723.139.433 | 3,18 | 1,16 |

| ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ | 77,1% | 2.393.123.499 | 8,40 | 3,60 |

| ΓΕΚΤΕΡΝΑ | 65,8% | 390.940.040 | 4,14 | 1,65 |

| ΕΛΛΑΚΤΩΡ | 51,4% | 292.052.166 | 1,83 | 1,04 |

| ΜΟΤΟΡ ΟΪΛ | 45,4% | 2.110.415.769 | 19,94 | 9,45 |

| EUROBANK | 43,4% | 2.022.048.858 | 1,04 | 0,40 |

| ΦΟΥΡΛΗΣ | 42,2% | 297.716.378 | 6,05 | 3,20 |

| LAMDA DEVELOPMENT | 39,0% | 531.744.239 | 7,10 | 4,20 |

| ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ | 37,9% | 3.128.325.822 | 0,38 | 0,17 |

| ΜΥΤΙΛΗΝΑΙΟΣ | 36,6% | 1.200.285.752 | 8,77 | 3,68 |

| AEGEAN | 30,6% | 590.619.417 | 8,64 | 5,84 |

| COCA COLA | 24,1% | 9.444.327.925 | 27,49 | 18,14 |

| ΟΤΕ | 20,7% | 5.283.821.193 | 11,05 | 7,58 |

| Ο,Λ,Π, | 18,9% | 395.500.000 | 16,77 | 11,81 |

| GRIVALIA | 18,8% | 921.466.000 | 9,84 | 6,66 |

| ΟΠΑΠ | 15,7% | 3.100.680.000 | 10,28 | 7,02 |

| ΠΕΙΡΑΙΩΣ | 11,0% | 2.026.098.521 | 5,36 | 2,48 |

| ΣΑΡΑΝΤΗΣ | 10,8% | 427.806.079 | 12,80 | 8,81 |

| ΕΛΛΗΝΙΚΑ ΧΡΗΜΑΤΙΣΤΗΡΙΑ | 9,0% | 322.992.670 | 6,26 | 3,98 |

| ALPHA ΤΡΑΠΕΖΑ | 6,8% | 3.133.709.743 | 2,33 | 1,44 |

| ΤΙΤΑΝ | 5,7% | 1.938.248.554 | 27,19 | 19,25 |

| FF GROUP | 5,3% | 1.355.701.253 | 22,40 | 17,31 |

| JUMBO | -6,0% | 1.925.245.590 | 16,50 | 10,39 |

| ΑΔΜΗΕ* | 8% | 473.280.000 | 2,49 | 2,01 |

| ΔΕΗ* | 44% | 519.680.000 | 4,73 | 1,75 |

Στην μετοχή της ΔΕΗ έχει προστεθεί η απόδοση των δωρεάν μετοχών του ΑΔΜΗΕ

Πηγή: BetaΧρηματιστηριακή

Ωστόσο, ο γνωστός Χρηματιστής διευκρινίζει ότι η πολυετής κρίση είχε και το τίμημα της. Από το 2008 και μετά έχουν αποχωρήσει 100 εταιρίες από το ΧΑ ενώ στο ίδιο διάστημα ο αριθμός των νέων εισαγωγών είναι εξαιρετικά μικρός. Αυτό έχει σαν αποτέλεσμα την μείωση των διαθέσιμων επιλογών για έναν επενδυτή και ένα περιεχόμενο το οποίο δεν ανταποκρίνεται στους κλάδους αιχμής της ελληνικής οικονομίας.

«Για παράδειγμα δεν υπάρχει ικανός αριθμός εταιριών για να εκφραστεί ένα επενδυτικό ενδιαφέρον που θα έχει επίκεντρο την τουριστική ανάπτυξη. Οι εταιρίες που εμπλέκονται άμεσα εξαντλούνται σε 2-3 επιλογές. Το ίδιο ισχύει και για την ποντοπόρο Ναυτιλία ή τον κλάδο τροφίμων, κλάδοι δηλαδή για τους οποίους υπάρχει κινητικότητα και μεγάλο εξωχρηματιστηριακό ενδιαφέρον» λέει χαρακτηριστικά και προτείνει να γίνουν κάποιες στοχευμένες δράσεις προσέλκυσης τέτοιων εταιριών στο ΧΑ που θα έδιναν λόγους και κίνητρα ενδιαφέροντος σε πιο εξειδικευμένα επενδυτικά κεφάλαια να εξετάσουν την ελληνική αγορά.

Πως μεταβλήθηκε ο αριθμός των εισηγμένων εταιρών από το 2007 έως σήμερα

| Έτος | Αριθμός Εισηγμένων | Νέες εισαγωγές | Διαγραφές/συγχωνεύσεις |

| 2007 | 297 | 4 | 18 |

| 2008 | 287 | 3 | 13 |

| 2009 | 284 | 5 | 8 |

| 2010 | 274 | 0 | 11 |

| 2011 | 265 | 0 | 9 |

| 2012 | 256 | 0 | 8 |

| 2013 | 240 | 1 | 17 |

| 2014 | 233 | 2 | 9 |

| 2015 | 229 | 0 | 4 |

| 2016 | 207 | 2 | 25 |

| 2017 | 204 | 2 | 5 |

Πηγή: BetaΧρηματιστηριακή

Οι προκλήσεις για το ελληνικό Χρηματιστήριο

Ο επόμενος καταλύτης είναι η ρύθμιση του χρέους, τα μεσοπρόθεσμα μέτρα τα οποία αναμένεται θα διαμορφώσουν ένα οικονομικό περιβάλλον όπου θα υπάρχει μεγαλύτερη προβλεπτική ικανότητα και άρα λιγότερο επιχειρηματικό στρες. «Υπάρχουν εκτιμήσεις που θέλουν την ανάπτυξη να σταθεροποιείται στα επίπεδα άνω του 2% τα επόμενα χρόνια. Σε αυτό το περιβάλλον δημιουργούνται προϋποθέσεις αύξησης της κερδοφορίας στις οποίες τον πρώτο λόγο θα έχουν οι νικητές της προηγούμενης δύσκολης περιόδου».

Ο κ. Χατζηδάκης προσθέτει πως οι αναδιαρθρώσεις των εισηγμένων εταιριών είναι τουλάχιστον εντυπωσιακές ως προς την μείωση του κόστους και πως υπάρχουν επιχειρήσεις που όχι μόνο δεν διαλύθηκαν από την πολυετή κρίση αλλά στο διάστημα αυτό εμφάνισαν συνεχώς κέρδη, ενώ κάποιες από αυτές έφθασαν την κερδοφορία τους σε επίπεδα ρεκόρ. Ειδικότερα, το 15% των εταιριών του ΧΑ εμφανίζει κέρδη κάθε χρόνο από το 2008 και μετά. Την ίδια ώρα, ο αριθμός των εταιριών που γυρίζουν από τρίμηνο σε τρίμηνο σε κερδοφορία αυξάνεται, αποτέλεσμα και της εσωτερικής προσπάθειας που γίνεται στους ισολογισμούς για να κατέβει το νεκρό σημείο σε χαμηλότερα επίπεδα.

«Μην ξεχνάτε ότι ο συνδυασμός των φορολογικών συντελεστών της χρήσης (ΦΠΑ, εταιρικός φόρος, φόρος μερίσματος) είναι ο χειρότερος όλων των εποχών και αυτό κάθε άλλο παρά κίνητρο δίνει σε έναν επιχειρηματία να αυξήσει την φορολογητέα ύλη. Άρα εκτός από αξιοθαύμαστη αυτή η προσπάθεια είναι επενδυτικά ενδιαφέρουσα για όσες εταιρίες πετυχαίνουν να κερδίζουν συστηματικά».

Επομένως θα ήταν λάθος να αγνοηθούν οι μετοχές που έχουν κάνει κάποιο ράλι με βάση τα θεμελιώδη τους, οι επενδυτές κάνουν συχνά αυτό το λάθος και στρέφονται σε πιεσμένες αποτιμήσεις που βρίσκονται εκεί για υπαρξιακούς λόγους που σχετίζονται με το άμεσο μέλλον τους.

Επίσης, η υπόθεση της ανάπτυξης δεν αφήνει έξω από την εικόνα τον τραπεζικό κλάδο ο οποίος έχει λόγους να ελπίζει σε καλύτερες ημέρες. Σημείο αναφοράς θα είναι βέβαια, σύμφωνα με τον κ. Χατζηδάκη, η διαχείριση των κόκκινων δανείων. «Αν οι τράπεζες καταφέρουν να μην χάσουν κεφάλαια από αυτή την υπόθεση τα περιθώρια ανόδου είναι διπλάσια από τα τρέχοντα επίπεδα. Και τούτο διότι οι τράπεζες επιχειρούν αυτή την στιγμή σε καθεστώς πιστωτικής συρρίκνωσης και περιορισμών στην κίνηση κεφαλαίων μια κατάσταση επιεικώς αδιανόητη για οποιοδήποτε τραπεζικό κλάδο σε άλλες ανεπτυγμένες οικονομίες. Και δεν τα έχουν πάει άσχημα ή τουλάχιστον όσο άσχημα είχε εκτιμηθεί στην άσκηση αντοχής του 2015. Άρα οι τράπεζες είναι ένα στοίχημα το οποίο ναι μεν έχει ρίσκο μπορεί όμως να «πληρώσει πολύ» σε ένα επενδυτή που θα πιστέψει στην ανάκαμψη».

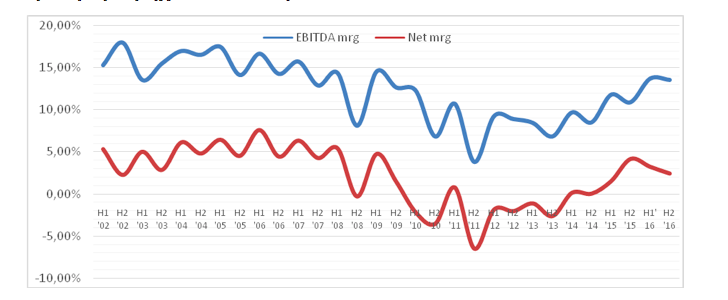

Πως διαμορφώνονται τα περιθώρια κέρδους των εμποροβιομηχανικών εταιριών στο ΧΑ

Πηγή: BetaΧρηματιστηριακή

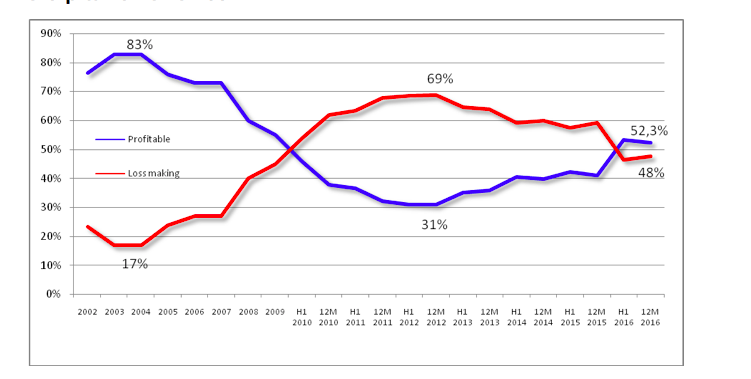

Πως εξελίσσεται ο αριθμός των κερδοφόρων και ζημιογόνων εταιριών από το 2004

Πηγή: BetaΧρηματιστηριακή