Eurobank Equities: Στα 3,66 ευρώ η τιμή στόχος για ΑΔΜΗΕ – Σε δύο φάσεις η ΑΜΚ

Διατηρεί τη σύσταση «ΑΓΟΡΑ» για τη μετοχή του AΔΜΗΕ η Eurobank Equities, θέτοντας την τιμή-στόχο στα €3,66. Παράλληλα, όπως επισημαίνει, το σενάριο μιας αύξησης κεφαλαίου δύο σταδίων φαντάζει πλέον ως το επικρατέστερο.

Συγκεκριμένα, αναμένεται μια έκδοση δικαιωμάτων ύψους περίπου €510 εκατ. στο επίπεδο της Holding, την οποία θα ακολουθήσει μια άντληση κεφαλαίου ύψους €1 δισ. στον ίδιο τον ΑΔΜΗΕ (OpCo).

Παρόλο που αυτή η δομή θεωρείται λιγότερο ιδανική σε σχέση με μια απευθείας εισαγωγή της λειτουργικής εταιρείας στο χρηματιστήριο, καθώς διατηρεί την πολυπλοκότητα και το «holding discount», η χρηματιστηριακή εκτιμά ότι η αξία που παραμένει εγκλωβισμένη είναι πολύ μεγάλη για να αγνοηθεί.

Σύμφωνα με το μοντέλο της Eurobank, η αύξηση του €1 δισ. είναι επαρκής για να υποστηρίξει το επενδυτικό πλάνο του ΑΔΜΗΕ, διατηρώντας τον δείκτη καθαρού χρέους προς EBITDA κάτω από το ανώτατο όριο του 5x, ευθυγραμμίζοντας την εταιρεία με τους αντίστοιχους Ευρωπαίους διαχειριστές (TSOs).

Ένα κρίσιμο στοιχείο για τη δομή της αύξησης είναι ότι, προκειμένου το Ελληνικό Δημόσιο να διατηρήσει τον ουσιαστικό έλεγχο του 50+% στον ΑΔΜΗΕ (OpCo), θα πρέπει να εξασκήσει περίπου το 92% των δικαιωμάτων του στο επίπεδο της Holding.

Για τους μετόχους που θα συμμετάσχουν πλήρως στη διαδικασία, η προσδοκώμενη άνοδος αγγίζει το 30%, ακόμη και με τη συντηρητική παραδοχή ότι η μετοχή θα συνεχίσει να διαπραγματεύεται με μια μικρή έκπτωση (κοντά στο 5%) έναντι της Ρυθμιζόμενης Περιουσιακής Βάσης (RAB).

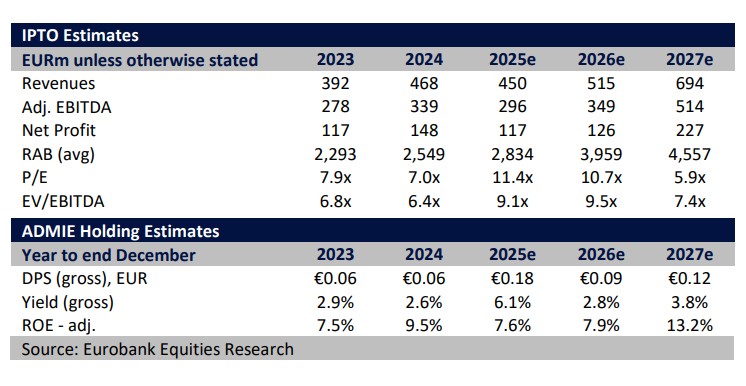

Προφίλ ανάπτυξης

Είναι αξιοσημείωτο ότι ο ΑΔΜΗΕ προσφέρει ένα από τα ισχυρότερα προφίλ ανάπτυξης στην Ευρώπη, με ένα πλάνο επενδύσεων άνω των €6 δισ. που αναμένεται να οδηγήσει σε υψηλό διψήφιο ρυθμό ανάπτυξης της RAB τα επόμενα πέντε έτη.

Παρά την τρέχουσα τιμή των €3,08 (κλείσιμο 4ης Φεβρουαρίου), η μετοχή συνεχίζει να διαπραγματεύεται με σημαντική έκπτωση έναντι της περιουσιακής της βάσης.

Η Eurobank Equities θεωρεί ότι αυτή η διαφορά οφείλεται εν μέρει στη δομή της εταιρείας συμμετοχών αλλά και στο ρίσκο εκτέλεσης της επερχόμενης αύξησης κεφαλαίου.

Ωστόσο, οι προβλέψεις για τα καθαρά κέρδη του ΑΔΜΗΕ παραμένουν θετικές, με εκτίμηση για €126 εκατ. το 2026 και σημαντική άλμα στα €227 εκατ. το 2027, καθώς οι νέες επενδύσεις θα αρχίσουν να αποδίδουν καρπούς. Συνολικά, με μια προσδοκώμενη μερισματική απόδοση της τάξης του 2,8%, η συνολική αναμενόμενη απόδοση για τον επενδυτή αγγίζει το 21,8%.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- S&P: Τα δύο «κλειδιά» για αναβάθμιση της Ελλάδας

- Πώς η Ελλάδα νικά τη φοροδιαφυγή με Τεχνητή Νοημοσύνη – 3,9 δισ. ευρώ επιστρέφουν